彭怀文

接着昨天的话题继续。

四、何谓“计税基础”?

前面的文章中反复提及一个词“计税基础”,只要是学习会计及相关专业基本上都听说过或学习过,本来也没有什么值得惊奇的,只是很多人对“计税基础”理解并不全面,所以导致了对“递延所得税”的理解也就感到非常困难。

《企业会计准则第18号——所得税》给出了“计税基础”的定义,大家有兴趣自己去翻书或百度,老彭就不复制粘贴了。

但是,所得税准则也只是给出了资产与负债的计税基础的确认标准,对其他会计要素并无专门提及,实务中其他会计要素也经常会涉及到。

但是,在税务方面,《企业所得税法实施条例》在“第四节 资产的税务处理”通过列举的形式规定了资产的计税基础。

因此,面对会计准则和税法规定的缺失,造成的结果就是,很多人对于资产的计税基础很容易理解(老彭就不再啰嗦了),而对于负债、费用支出等的计税基础理解就变得非常困难。

怎么打破这个窘况呢?彭老师我也一直思考这个问题,到底有没有简单通俗的理解办法。

只说理论显得空洞,我们还是来个例子来说吧,显得更加的具体。

假设丙公司是一家手机制造和销售企业,根据以前年度的历史经验,2019年12月31日计提了保修费用1000万元。

在这里,丙公司提取的1000万元保修费用,在会计上属于“或有负债”,也就是一种负债了吧。可是它的计税基础该是多少呢?我们该怎么确定呢?

好吧,说实话,我也说不清楚,还是老老实实的给大家复制粘贴一段会计准则原话吧:

第六条 负债的计税基础,是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。

说实话,上面这段话,分开的话,我都认识,也知道啥意思。

可是,合在一起,让我去处理上面丙公司1000万元的负债的计税基础,还是有点云里雾里。

账面价值,我能理解,不就是1000万元吗?可是未来按照税法规定可予抵扣的金额,我怎么知道呢?好吧,专业术语就是叫“会计的职业判断”,俗话就是让我当一回“半仙”。

前面不是说了吗,是根据历史经验数据来的,那我计提的保修费用肯定是预计全部要使用出去的,到时只要手续齐全肯定是全部可以“按照税法规定可予抵扣的金额”啊。

说了半天,白说了,1000万元保修费的计税基础变成了0。

好吧,换一个负债,假如这1000万元是“应付账款”——需要支付给别人的货款,又会怎么样呢?

如果在未来将这1000万元的货款支付出去,是不是能“按照税法规定可予抵扣”呢?显示是不能的,你支付怎么可能直接税前扣除呢,对吧?好啦,这个应付的货款1000万元的账面价值减去未来按税法规定可以抵扣的金额,是不是1000万元-0=1000万元,这个就是应付账款1000万元的计税基础。

要想通俗的解释是不是非常的费劲?

五、计税基础与递延所得税的关系

往简单的说,就是因为计税基础与账面价值不一致,导致了递延所得税的产生。

可是,要问怎么导致的呢?那就有点复杂了,还是看看老彭的惯用伎俩——流程图:

(一)资产的比较容易理解,先上资产的:

图4

说到这里,就回到昨天的文章内容,进行一点补充说明。

【案例-2】是我在冥思苦想后编的,因为实务中确实很难找到在初始计量的时候计税基础就大于账面价值的情况,当时就只想到了自行研发成功的无形资产这么例子。

结果文章发出后,今天有两位网友指出说,案例是不对的,因为会计准则规定这个不能确认递延所得税资产。

我只好把所得税准则找到认真核对起来(我昨天写的时候根本就没有看准则),终于找到了第十三条是这样说的(不得不复制粘贴):

第十三条 企业应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认由可抵扣暂时性差异产生的递延所得税资产。但是,同时具有下列特征的交易中因资产或负债的初始确认所产生的递延所得税资产不予确认:

(一)该项交易不是企业合并;

(二)交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)。

资产负债表日,有确凿证据表明未来期间很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异的,应当确认以前期间未确认的递延所得税资产。

同时,翻箱倒柜,终于在在书柜角落中找出一本2018年CPA教材(我几乎是每隔一年买一本),在所得税一章中赫然找到一个案例,与我编制的案例几乎是一模一样,只是人家CPA教材说的是:这就是不能确认递延所得税资产的例子!!!

哎,打脸啊!!!

主要是自己太自信了,写文章时就没有看准则又没有参考专业书籍,想到要通俗,就尽可能有自己的语言来说明,为了避免沾上晦涩难懂的语言,就把准则和参考书丢到“爪哇国”去了。

可是对照上述规定,我才忽然想起,我昨天开篇不是说了句话吗——因为递延所得税,企业会计核算原则的集中体现!

这里其实就是——谨慎性原则的体现!

看来我的谨慎性还是不够啊!

经验教训必须吸取啊——谨慎性原则!

为什么自行开发的无形资产不确认递延所得税资产是谨慎性原则的体现呢?因为至少存在这样的可能:1.后期政策变了,不允许加计扣除;2.无形资产变卖。

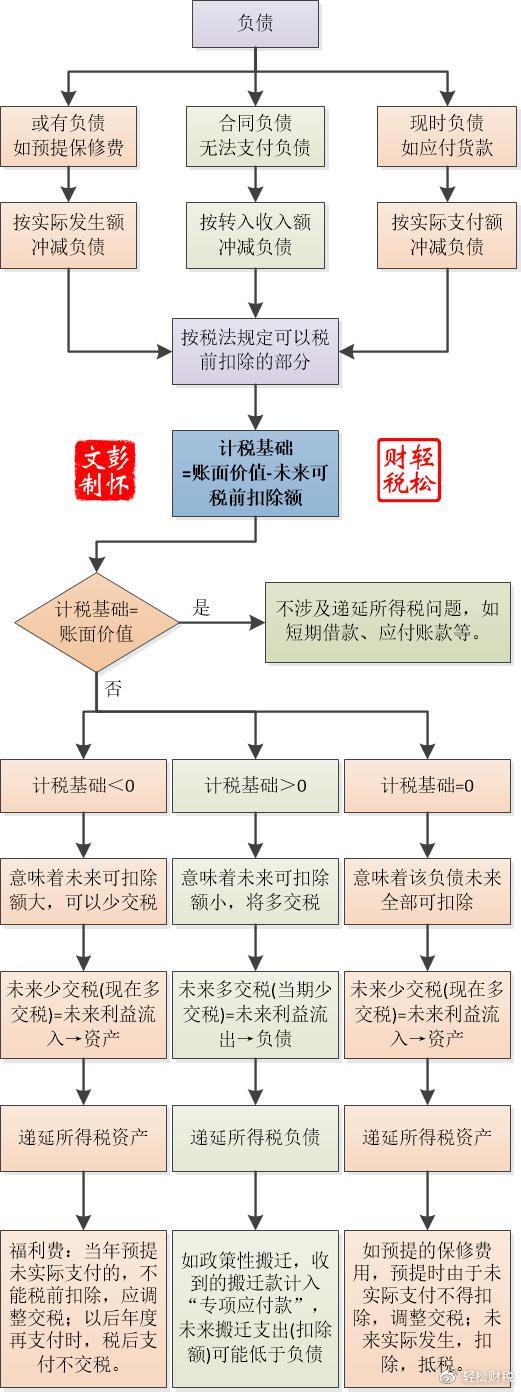

(二)负债的计税基础非常不好理解,要把负债与递延所得税联系起来也是很麻烦的一件事。

老彭在写这篇文章的时候就差点又犯错,又差点打脸。先给大家看看老彭的错误部分(记住,下面的部分流程图和文字都是错误的,加粗部分),让大家从老彭的错误中吸取一点经验。

图5

负债的计税基础不容易理解,由负债引发的递延所得税更是比较少见。

所以,流程图中举例也是冥思苦想的结果,如有不妥请网友们指出,并敬请讨论以下问题:

1.跨年度的残疾人应付工资(如12月份工资次年发、年终奖等),因为可以加计扣除(假设满足税法规定条件),如果在次年5月31日前发放,当然可扣除额就大于负债账面价值,可以多抵税。研发费用支出,也是同样的道理。这样的情况,是否需要确认递延所得税资产?

2.预提的工资、年终奖等,在次年5月31日前发,按税法规定可以税前扣除。但是,没有发完的部分不能税前扣除;“功效挂钩”的国企,超标的工资,即便已经实际支付也不能税前扣除。这样的情况,是否需要确认递延所得税负债?

当然,各位还有什么更加能说明问题的案例,也欢迎分享,在此先谢过。

我为什么不在这里直接说我的看法呢,这就是谨慎性原则啊,让大家说,避免我自己打脸啊!

不管是否打脸,为了感谢大家的支持与喜爱,我还是冒着被打脸的可能说说我的看法。

1.先说跨年度的残疾人工资

满足条件的残疾人工资可以加计100%扣除,是《财政部 国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税[2009]70号)的规定,条件大家自己去百度文件。

假如某公司截至2019年12月31日账面上计提的“应付职工薪酬-工资”中包含有10万元的残疾人工资(含年终奖),根据经验在2020年5月31日前会全部发给了残疾人员工。

由于残疾人可以加计扣除,实际发放的10万元工资,可以在2019年度的企业所得税汇算中扣除20万元,这个是2019年底可以肯定的事情。多扣税就可以少交税,多扣除10万元,就可以少交税2.5万元(假定税率25%),因此属于可抵扣暂时性差异,按道理应确认“递延所得税”。

根据前面打脸的第十三条判断,不属于“不予确认”的情况,因为已经影响到了“应纳税所得额”了,所以就需要确认“递延所得税资产”2.5万元,其实这就是一种“所得税收益”(应用指南中术语,不要认为是我自编的)。因此,如果不考虑其他情况下,分录应该就是:

借:递延所得税资产 2.5万元

贷:所得税费用 2.5万元

(费用的贷方发生额就是收益,比如计入“财务费用-利息收入”科目的贷方金额也是一样的属于收益)

同样的,如果是2019年度发生的研发费用,但是截至12月31日仍然还没有支付的话,如果是在2020年5月31日前支付,同样可以税前扣除,满足条件的还是可以加计扣除(政策已经确定的事情);但是,如果在2020年5月31日没有支付的话,则2019年度税前就不能扣除。这个时候又要让我们会计人员当一回“半仙”,掐指算一算,到底未来会怎么样。

不多说了,你就眯着眼睛慢慢算吧。

2.“应付工资”跨年度支付的问题

当然此处说的“应付工资”就不包含可以加计扣除的残疾人、研发人员工资了。

某民营企业,为了满足享受小微企业的企业所得税的优惠政策及不想提前预缴税金,就计提了较多的“应付工资”,准备用于年终奖发放。截至2019年底关账时账面上结余“应付职工薪酬-工资”120万元。

该公司财务人员掐指一算,按照公司老板秉性2020年度可能实际支付工资和年终奖为100万元,将有20万元不会支付;并且估计这没有支付的20万元,实际的税负将会是10%。由于这20万元没有实际发放,不能税前扣除,肯定需要做纳税调整的,当然也是要影响“应纳税所得额”,所以应确认“抵押所得税”。由于是未来要多交税,所以是“负债”。因此,如果不考虑其他情形的话,分录如下:

借:所得税费用 2万元(20万*50%*20%)

贷:递延所得税负债 2万元

老彭的反思

递延所得税的问题是很多缠绕在一起的,画流程图是非常烧脑的,因为需要把很多问题思路和逻辑给捋顺,必须考虑前因后果,而不仅仅是像画思维导图可以不相关的东西堆砌在一起就完事。

所以,画完上面的流程图是非常耗费时间的,流程图画完后写出上述文字则相对容易一些。

疫情期间不能出门,老彭只好从书房走到客厅、再到花园,慢慢回味和反思刚才画的和写的东西是不是又要打脸?害怕打脸啊,不得不变得更具“谨慎性”一些!

看着枯萎的葱兰与翠绿的春兰,看着红红的、含苞待放的红梅与旁边的像枯树枝一样的三角梅、紫藤、石榴、桃树、杏花等形成的强烈反差,我突然就悟了,这些花花草草的“一岁一枯荣”不正是“现在”与“未来”的交替出现吗?

我突然就明白了,我刚才画的和写的问题出现在什么地方了,就是没有分清楚“现在”与“未来”的关系,而递延所得税的“递延”二字指的就是“未来”或“将来”的事情,而不是现在的事情,于是乎我赶紧回到书房,重修修改流程图如下:

图5-2

先解释一下修改后图5-2与错误的图5的变化:

1.增加了“账面价值=计税基础”的判断环节

有了这个判断环节就可以把大部分的负债排除在递延所得税问题之外,比如短期借款、应付账款、合同负债、预收账款、其他应付款等,不再去考虑。

2.判断为“否”后的三种可能,在其前面加上了“计税基础”,使其更加容易理解。

3.当“计税基础<0”时,涉及“递延所得税资产”,修改了举例。

为什么修改前用残疾人工资、研发支出负债来举例是错误的呢?——虽然残疾人工资、研发支出负债可以加计扣除,但是它们的影响是当期的,是当期可以少交税,而不是未来将会少交税。这就是我休息时去看花花草草的突然感悟到的,一定要记住“递延”二字的意思,是指“将来”或“未来”的意思。

修改后,又以福利费为例。大家都清楚,对于福利费,税前扣除必须满足两个条件:一个是实际支付,一个是14%比例的限制。如果企业预提的福利费,在预提当年未实际支付或使用完的,是要要做纳税调整计税的。在以后年度实际支付时,如果是在支付年度的比例范围内,可以税前扣除,从而抵税,于是因纳税调整而提前交税就相当于可“抵扣”,这便形成了递延所得税资产;如果是以后实际支付年度比例超限了,就可能不能税前扣除,前面多交的税算是白交了,就不能确认递延所得税资产。时时需要我们会计人员当“半仙”,我们也要时时记住“谨慎性原则”。

我为什么没有拿工资来举例呢?因为工资只要是实际支付了,除开国企可能受“功效挂钩”影响外,其余的基本的都能税前扣除。原因在于预提的工资,以后年度支付时间如果是在次年的5月31日后支付的话,具体在什么年度税前扣除,是存在巨大争议的,会严重影响递延所得税的处理,以后有时间可以来探讨这个问题。

4.当“计税基础>0”时,涉及“递延所得税负债”,修改了举例。

错误原因前面已经分析过,不再赘述。

修改后的例子是政策性搬迁,我思考很久发现只有这个“专项应付款”负债比较符合递延所得税负债,因为现在搬迁的话企业最后多数都是要赚上一笔的。我就不深入分析了,大家可以思考,也可以私信与深入交流探讨。

我举例都喜欢举大家经常会涉及的问题,因为大家都可以有实际而亲身的体会,从而更加容易理解,这个也是实在没办法才举这个例子。我最不喜欢就是会计准则应用指南或某些专家举例,不说具体的问题,只说“因某某经济交易或事项产生的负债”,然后就往会计准则规定上套,结果要在实务中去找一个他们说的例子就变得非常的困难。

5.当“计税基础=0”时,涉及“递延所得税资产”,做了颠覆性修改。

主要还是在开始的时候被绕晕了,离开电脑去休息走一圈后,突然就醒悟过来,不然又要打脸了。老彭已经是一张老脸了,只要把问题搞清楚了,避免以后再犯,打脸也是值得。

对于这个问题,我举了保修费的例子。保修费在预提年度,如果未实际支付或支付后还有结余的,应该纳税调整交税,以后年度实际支付则可以按实际支付额税前扣除,相当于先交税后抵扣,就形成了递延所得税资产。

拉拉杂杂写了这么多,其实问题没有说多少,昨天计划写的内容也没有完成。

递延所得税,就像是会计学中一座高山,确实很难。今天,您们陪着老彭一起攀爬与攻克这座高山,以后再面对其余的什么合并报表或长投之类的问题,就不会感到困难了。

老彭我需要先休息下,明天再继续接着写,不然又有可能要打脸。

敬请期待!

,