(报告出品方/作者:天风证券,潘暕、俞文静)

1. 光学行业标的概览1.1. 核心逻辑:从上至下优选光学标的,看好绑定龙头客户落地产品厂商

光学元件市场空间=终端硬件空间×光学价值量占比 从终端硬件空间来看,智能手机为目前最大的消费电子存量硬件市场(2021 年全球智能手 机市场规模约 4500 亿美元),智能手机的重要零组件包括屏幕、光学、天线、中框、声学 等。对比零部件成长性首推光学,量价齐升逻辑有望持续提升智能手机光学单机价值量, 1) 单机配置量:前 1 后 3→前 2 后 5; 2) ToF、潜望式等新方案引入提升 ASP。

手机进入存量市场背景下,核心逻辑为重点关注供应链厂商竞争格局的变化: ①苹果:重点关注 21 年舜宇光学科技切入苹果镜头供应商对于原先大立光 玉晶光稳定的 竞争格局的冲击,我们预计舜宇光学科技后续份额有望持续提升。 ②安卓:重点关注光学升级趋势放缓、降规降配背景下行业格局的变化,我们认为高端厂 商可能下沉参与中低端厂商的竞争,中小厂商技术 规模不占优势,产品升级和份额提升 难度增加,行业集中度有望持续提升。 后智能手机时代,关注能成为下一个“智能手机”的硬件,重点关注虚拟现实、车载光学 和激光雷达三大硬件终端。我们测算 2020 年虚拟现实、车载摄像头、激光雷达等厂商光 学市场空间为 27.4、443、3 亿元,预计 2025 年市场空间分别为 272.8、1338.6、51 亿元, 2020-2025 年市场空间 CAGR 分别为 58%、24.8%、76%。 虚拟现实、车载光学和激光雷达核心逻辑为结合技术迭代 竞争格局变动,优选绑定龙头 客户落地产品的标的。虚拟现实、车载光学和激光雷达处于成长初期,技术路径存在迭代、 分化且竞争格局尚未形成,优先看好绑定龙头客户落地产品的标的,提前卡位抢占先发优 势,后续有望受益于龙头客户产品的放量带动收入增长。

1.2. 光学标的积极拓展下游应用,往增速快的新兴硬件市场规模延伸

虚拟现实和汽车为后智能手机时代光学的另一重要应用,新兴市场增速快 产品标准化程 度高,传统领域(手机、安防)厂商积极布局切入。光学标的传统下游行业为手机、安防、 光通讯、激光及投影/显微镜等,传统行业存在增长放缓、竞争加剧等限制,光学标的积极 拓展下游应用领域,向新兴下游行业切换。新兴下游行业为汽车及虚拟现实。汽车光学领 域主要包括车载镜头、激光雷达、毫米波雷达等产品,虚拟现实光学领域主要包含镜头、 光学元件等产品。新兴市场规模增速快叠加产品标准化程度高,吸引大量光学标的积极拓 展应用领域至汽车光学及虚拟现实光学这两大新兴市场。

1.3. 核心能力:技术→产品类型,下游应用→收入体量上限&增速

光学标的主要技术能力可以分为三个加工尺度:1)精密加工(主要是镜头、棱镜类产品); 2)薄膜光学(主要是平面光学产品);3)微纳加工(主要是 DOE、AR 光波导等产品)。 光学元件属于零部件,业绩体量取决于下游硬件终端市场空间及光学价值量占比,从目前 的下游应用领域来看,手机为最大的硬件终端市场,车载光学、激光雷达、AR/VR 目前体 量小但增速快。

2. 智能手机—光学体量最大的下游终端应用2.1. 存量市场:摄像头空间增速高于行业增速,后续创新持续引领增长

复盘 2015 年至今智能手机光学市场空间,尽管智能手机进入存量市场,但手机光学升级 带动整体手机摄像头市场呈现稳步上升态势。2015-2020 年智能手机销售额 CAGR 仅为 1%,智能手机光学市场空间 CAGR=11%。 1) 2015 年至 2019 年:单摄向多摄发展,手机光学持续升级。2016 年为双摄像头智能 手机的元年,各手机厂商纷纷推出采用双摄方案的智能手机。2017 年,苹果推出了 全球首款搭载 3D 结构光技术的智能手机 iPhone X,以 3D 人脸识别 Face ID 彻底取代 指纹识别 Touch ID。根据 Counterpoint 统计,2015 年平均每部智能手机摄像头数量 为 2 颗,2020 年为 3.7 颗。预计到 2023 年,多后置摄像头的手机比例将达到 90%以 上。 2) 2019 年至 2022 年:手机光学创新程度放缓,主要原因在于:①手机换机周期拉长, 成本敏感性提高;②疫情反复、通胀、俄乌战争等因素影响消费需求。

展望后续,我们认为光学依旧具备量价齐升逻辑。2022 年至 2025 年:潜望式、dToF 引 领重回成长。①潜望式: 外媒 MSPoweruser 预计苹果有望于 2023 年为手机配备潜望式 镜头;②dToF:目前 iPhone 仅 iPhone 12/13 高端机型搭载 dToF,后续有望下沉至标准机 型及安卓机型。潜望式以及 dToF 方案的采用将拉动手机摄像头均价提高而推动摄像头市 场的增长。手机摄像头市场稳步上升,据我们测算,2020 年手机摄像头市场空间为 1723 亿元,2015 至 2020 年 CAGR 为 11%,复合增速远高于同时期智能手机销售额,我们预计 2025 年手机摄像头市场空间达 2823 亿元,2020-2025 年复合增速为 10%。

2.2. 智能手机光学技术发展趋势

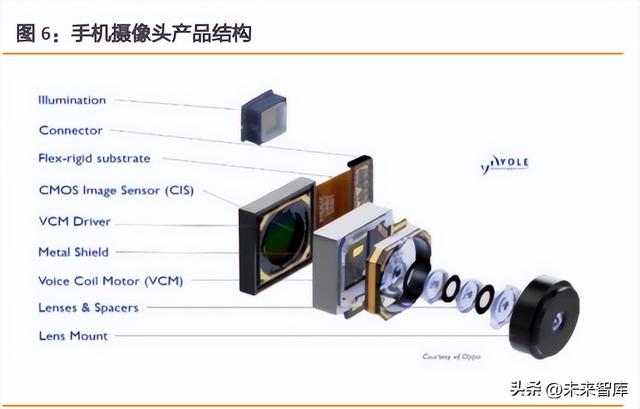

手机光学主要功能有:①分为拍照摄像(前置、后置摄像头);②生物识别(iPhone Face ID); ③3D 建模(ToF) 手机摄像头成本结构:CIS(52%)、镜头(20%)、模组(19%)、音圈马达(6%)、红外截止 滤光片(3%)。

苹果手机更新换代,硬件配置及参数性能提升带动光学 BOM 持续增长。苹果 2010 年推 出的 iphone 4 仅搭载一颗前置摄像头和一颗后置主摄,2015 年推出的 iphone 6 plus 通过 引入光学图像稳定器(ois)支持光学防抖, 2017 年推出的 iPhone X 引入了 FaceID 以及 长焦摄像头,2019推出的iphone 11 Pro Max又引入了超广角摄像头,2020年推出的iphone 12 Pro Max 引入了应用 dToF 原理的后置 LiDAR 传感器。此外,像素、光圈、高 P 化、变 焦倍数、定焦到变焦等也在随着新型号的推出而不断升级。像素升级、镜头高 P 化、变焦、 防抖、FaceID、Lidar 等带动 iPhone 光学 BOM 持续提升,iphone 4 的光学 BOM 仅为 14 美元,而 iphone 12 Pro Max 已达 96 美元。

2.2.1. 镜头:高 P 化渐缓,当前处 7P/8P 升级,玻塑混合有望成为新趋势

手机镜头的技术升级趋势:1)塑料镜头高 P 化;2) 玻塑混合镜头(G P)引入替代传统纯 P 镜头 塑料镜头持续高 P 化,7P→8P 升级节奏放缓。手机镜头由多块塑料镜片组成,数量越多, 光线过滤、成像和色彩还原的效果越好,同时进一步提升镜头的聚光能力和解析能力;镜 头高 P 化的技术难点在于①厚度②良率③对成像质量提升有限④设计难度提升;目前高端 塑料镜头主要是 7P,根据大立光分析,8P 客户有导入但信心不足、使用意愿不高。 玻塑混合镜头有望成为新趋势。相比于塑料镜片,玻璃镜片①具有更好的透光率;②具有 更好的化学稳定性;③更薄,根据联创电子数据,6P1G 玻塑混合镜头厚度比主流 7P 镜头 薄 0.3mm。镜头持续升级,塑料镜头提升空间有限,玻塑混合镜头有望成为新趋势,主要 关注终端厂商的使用意愿以及塑料镜片、玻璃镜片的生产一致性问题。目前搭载玻塑混合 镜头的量产机型较少,以安卓中高端机型为主。

2.2.2. 模组:后置三摄已下沉至千元机,仅中高端机型搭载长焦镜头

后置三摄已下沉至千元机,后置主摄像素升级进程快,但是目前仅中高端机型搭载长焦镜 头。我们结合 2022 年 2 月安卓畅销机型摄像头配置情况分析智能手机摄像头的配置情况: ①后置三摄已下沉至千元机,介于 1000 元-2000 元价格带的小米 Redmi K40 以及 Galaxy A22s 5G 均配备后摄广角、后摄超广角、后摄微距三款摄像头;②后置主摄像素升级进程 快,目前千元机已经配置 4800M 像素镜头,主摄上亿像素已经下沉至 2000~3000 元价格 段;③仅中高端机型搭载长焦镜头,三星两款售价高于 4000 元的 Samsung galaxy S22 Ultra 5G 及 Samsung galaxyS21 FE 5G 均搭载了长焦镜头;④微距、深度摄像头的搭载则不限于 特定价格带。

2.2.3. ToF 应用有望提升摄像头模组价值量

3D 成像可以提供深度信息可以提高成像质量和拓展 AR 应用,具体表现在:①提高昏暗 环境下自动对焦速度;②提升人像模式景深效果;③提升 AR 环境的建构拓展 AR 应用。 3D 成像的几种技术路径?①双目立体成像;②结构光;③ToF。技术成熟度:结构光>ToF> 双目立体视觉。后摄 3D 成像应用潜力:ToF>结构光、双目立体视觉。主要原因在于 ToF 精度取决于其脉冲持续的时间,在精度上不会随着距离的增长而显著降低,在不同距离的 误差更加稳定,远距离有更好的精度,适合用于后摄。

ToF 的两种细分技术路径?①iToF;②dToF。18/19 年左右安卓高端旗舰机型主要使用 iToF 方案用于改善后摄拍照质量,20年苹果搭载应用dToF原理的LiDAR传感器用于深度感知, 此后极少数安卓手机厂商跟进 dToF 方案。 iToF 和 dToF 两种技术路径原理和优劣势分别是什么?原理:iToF 通过发射特定频率的调 制光,检测反射调制光与发射调制光之间的相位差,进而测量飞行时间。dToF 则是直接向 测量物体发射一个光脉冲,测量反射光脉冲与发射光脉冲之间的时间间隔,获得飞行时间, 进而得知待测物体的深度。dToF 的精度距离、功耗和抗干扰能力都优于 iToF,但是 dToF 技术门槛高、成本高。

2.2.4. 潜望式替代长焦有望提升摄像头模组价值量

潜望式摄像头是什么,vs 传统后摄的区别在哪里?采用棱镜系统而通过定位图像传感器并 横向缩放镜头阵列来扩展其焦距的手机相机单元。主要区别在于变焦镜头阵列和传感器朝向侧向而非背向。潜望式镜头主要解决高倍光学变焦 vs 手机厚度有限的问题,通过结构创 新拓展焦距范围。

目前有哪些机型搭载潜望式摄像头,主要对应的价格区间在哪里?目前三星、小米、oppo、 vivo、华为、荣耀均有潜望式摄像头机型,价格区间在 3000 ,定位中高端。苹果有望在 2023 年在高端机型中引入。

潜望式摄像头需要引入额外的光学元件改变光路。不同手机厂商采用的方案不一样。整体 来说,反射次数越少,对于光的损耗也越少。从硬件方案来说,可以采用棱镜折射方案或 者反光镜反射方案。镜头角度来说也分为定焦和变焦。 潜望式摄像头改变光路的主要技术方案: 1) 单一棱镜方案:典型产品有小米 10 青春版,通过一个棱镜改变 1 次改变光路,这就 意味着 CIS 只能垂直放置,厚度和大底不可兼得; 2) 双棱镜方案:典型机型为华为 P40 Pro,在光线进入侧和成像侧 2 次改变光路,CIS 可以平行于手机背板放置,图像传感器尺寸相对不受限制,但是我们认为额外棱镜的 引入会 1)增加镜头模组重量;2)双折射增加光路的损耗;3)增加调试难度;3) 双棱镜 多反光镜:典型机型为华为 P40 Pro ,通过双棱镜 多反光镜的方案实现 5 次光路折叠,等效焦距更长,能够 10 倍光变,但是缺点在于整体机械结构复杂度高, 模组、测试复杂度显著提升。

安卓手机陆续推出潜望式摄像头,但是整体渗透率提升相对较慢 1) 焦距更长,对于防抖性能要求更高,目前主流的防抖方案包括 OIS 技术; 2) 为了获得更长的焦距需要引入多光学元件增加光路折叠次数,但是更多折叠次数意味 着体系复杂度以及光传输损耗的增加; 3) 长焦距意味着光圈小,进光量的损失需要提高 iso 或者增长曝光时间弥补; 4) 相比于长焦镜头,潜望式摄像头模组会占用更多的空间,同时也会加重机身的重量; 5) 成本维度,潜望式摄像头模组受限制于规模效应、目前成本较高,三星采用潜望式长 焦的机型 Galaxy S20 Ultra 摄像头模组成本高达 107.5 美元,相比于采用普通长焦镜头 的 S10 成本接近翻倍(S10 摄像头模组 BoM 成本为 56.5 美元)。

苹果潜望式摄像头的专利布局: 苹果在 2015 年 2 月申请了一项与长焦镜头相关的专利,主要内容是提出一种关于潜望式 变焦镜头模组的设计,即在该摄像头模组设计中,镜片可前后移动调节焦距。该专利提出 了一项“镜像倾斜驱动”系统用于解决潜望式摄像头模组镜头防抖问题。2015 年 3 月, 苹果进一步细化了棱镜的相关设计,2015 年 4 月提交了一份名为“小尺寸长焦相机”的 专利,该镜片采用 5 片式的紧凑设计,可以在小体积内达到变焦拍摄的效果。

潜望式摄像头的增量空间在哪里?潜望式摄像头主要是用来替代长焦镜头,我们认为相比 于长焦镜头价值量增量在于:①棱镜(纯增量);②VCM 马达(镜头移动的方向横向转为 侧向,镜头组前后移动空间更大,对焦速度、灵敏度要求更高);③模组复杂度增加(初 期受规模和良率的影响模组价值量较高,后续随着产品成熟度提升有望逐步下降)。

2.3. 光学核心元件成本占比&行业集中度高

成本占比:CIS(52%)> 镜头(20%)> 模组(19%)> 音圈马达(6%)>红外截止滤光 片(3%)。 细分环节行业集中度: CMOS 、镜头 、 红外截止滤光片 、音圈马达行业集中度较高: 2020 年手机 CMOS CR3 达 85%, 2020 年手机光学镜头 CR3 为 69%,2018 年音圈马达 CR3=45%,2020 年红外截止滤光片 CR2=47%。 国内厂商参与度:模组、红外截止滤光片、镜头国内厂商参与度较高,VCM、CMOS 环节 国内厂商参与度较低,主要以日韩厂商为主。

2.4. 安卓:关注需求、零部件库存水位、供应商格局变化

2.4.1. 安卓镜头:行业竞争激烈程度⬆,后续集中度⬆

国内手机镜头厂商具备高端量产能力,但是低端出货占比较高,国内安卓手机品牌旗舰机 型后置主摄以大立光为主,潜望式长焦镜头三星电机主供,国内厂商高端份额仍有提升空 间。舜宇光学科技、瑞声科技、欧菲光具备高端量产能力,但是低端(4P、5P)占比较高, 21 年舜宇光学科技 6P 及以上出货量占比为 26%,瑞声科技 21Q4 6P 出货量占比为 12%, 高端仍有较大提升空间。 手机摄像头降规降配趋势下,行业竞争&价格战加剧。我们判断,智能手机降规降配 8P 升级趋势放缓,定位高端的厂商(大立光等)会下沉参与中低端产品的竞争,同时具备 6P、 7P 技术能力的镜头厂商希望通过高端突破提升产品结构,加剧行业竞争和价格战。 玻塑混合镜头主要有玉晶光、舜宇光学科技、瑞声科技、联创电子等手机镜头厂商在推进。

2.4.3. 安卓光学:关注需求(政策/换机周期)、零部件库存水位、供应商格局变化

22 年至今国内手机摄像头模组厂商出货量下滑,反映安卓光学模组需求偏弱。舜宇光学 科技 2022 年 1-7 月手机摄像模组出货量同比大幅下滑,累计出货量 3.25 亿件,同比下滑 22%,7 月单月同比下滑 33.5%;2022 年 1-7 月舜宇光学科技手机镜头累计出货量 7.4 亿件, 同比下滑 10%,7 月单月同比下滑 14.9%,环比提升 23.2%。丘钛科技 2022 年 1-7 月摄像头 模组出货量持平略降,累计出货量 2.51 亿件,其中 7 月同比下滑 3.70%,2022 年 1~7 月 公司摄像头模组中手机摄像头模组出货量占比约 99%。

国内安卓需求偏弱的原因在: 1) 手机厂商 21H1 提前备货,21 年同期基数高,基数效应下增长压力大。 2) 国内智能手机销量低迷,安卓手机出货量跌幅大,光学在内的零组件整体需求较弱。 22 年上半年安卓手机销售疲软,22Q1 三星、小米、oppo、vivo 全球智能手机出货量 为 73.6、39.9、27.4、25.3 百万台,同比下滑 1.2%、17.8%、26.8%、27.7%,22Q1 国内 智能手机出货量为 74.2 百万台,同比下滑 14%。分品牌来看,除荣耀之外,主要国产 手机品牌国内出货量均出现了较大幅度的下滑。OPPO、vivo、小米 22Q1 国内智能手 机出货量为 13.7、13.3、11 百万台,同比下滑 33.5%、35.1%、18.4%。

2.5. 苹果:关注手机未来创新以及供应商变化

2.5.1. 苹果镜头:21 年舜宇光学科技成功导入打破稳定格局,后续看好份额提升

苹果手机镜头供应商主要有大立光、玉晶光,舜宇光学科技,21 年 iPhone 13 中舜 宇光学科技首次切入,初次切入份额不高,后续有望持续导入新料号,份额提升。

新厂商进入处于格局切换阶段,看好舜宇光学科技份额提升,预计 iPhone 手机镜 头份额大立光>舜宇光学科技>玉晶光:1)高 P 化推进缓慢,新供应商导入难度降 低:镜头高 P 化推进节奏放缓(技术难度↑,终端导入意愿↓),舜宇光学科技 7P 量产,8P 研发成功,导入技术能力已经具备;2)21 年成功切入 iPhone 13 实现从 0 到 1 的突破,且初次切入价值量不低,后续导入新料号难度降低;3)可能会受到 大立光专利战的影响(玉晶光切入时大立光对其发动专利战)。

2.5.2. 苹果模组:特有 FC 封装方式,以日韩模组厂商为主

摄像头模组的主流封装工艺有 CSP(Chip Scale Package,芯片级封装)、COB(Chip on board,板上封装)、COF (Chip On FPC,覆晶薄膜)及 FC(Flip Chip,倒装芯片): 1) CSP 封 装是通过表面贴装(SMT)工艺将 CMOS 图像感光传感器贴装在模组基板上; 2) COB/COF 封装是将裸露的 CMOS 图像感光传感器直接贴装在 PCB/FPC 上,通过键合线与 PCB/FPC 键合,然后进行芯片的钝化和保护;3) FC 封装工艺是将芯片有源区面对基板,通过芯片上 的焊料凸点实现芯片与衬底的互连。 苹果以 FC、安卓以 COB/COF 为主。FC 工艺在摄像头模组小型化上优势显著,但是 FC 封 装工艺的成本较高、技术难度更大,目前手机摄像头模组中仅有苹果采用 FC 工艺,安卓 手机厂商主要 COB 工艺,正向 MOB(Molding On Board)、MOC(Molding On Chip)发 展。

苹果采用特有 FC 封装方式,以国际模组大厂为主,国内厂商通过收购相关资产切入。 iPhone 5~7P,苹果摄像头模组供应商为高伟电子、索尼、LG、夏普。欧菲光 16 年收购索 尼华南工厂广州得尔塔 17 年切入 iPhone 供应链,iPhone 8~11,苹果供应商为 LG、夏普 (16 年富士康收购)、欧菲光、高伟电子,2020 年苹果摄像头模组中,LG、夏普、欧菲光、 高伟电子份额为 50%、30%、10%、10%。21 年 3 月苹果中止和欧菲光的合作,欧菲光不再 为苹果摄像头模组供应商,后续相关资产出售给闻泰科技,12~13 苹果摄像头模组供应商 为 LG、夏普、高伟电子(立景创新 2020 年收购,截止 2021 年半年报,立景创新持股比 例为 68%)。

3. AR/VR—后智能手机时代的有力支撑产品3.1. 虚拟显示重要性显著,后智能手机时代有力支撑产品

虚拟现实行业低谷已过,21 年重回高速成长期。12 年谷歌推出智能眼镜产品,由此开启 了对于虚拟现实技术的关注度热潮,16 年为虚拟现实产品商业化元年,索尼 PS VR、HTC Vive、Oculus Rift 三大典型产品推出,但是由于硬件体验、产品生态不够完善,此后行业 进入了阶段性的调整期,部分巨头砍掉了 VRAR 相关项目,部分初创公司倒闭。直到 2020 年 Meta Quest 2 产品的推出,入门级产品售价降低叠加用户体验优化 生态逐步形成, Quest 2 产品销量突破千万量级。苹果或于 23 年初推出第一代 MR 产品,苹果多年技术积 累有望打造极致产品体验,索尼 PS VR2 于 22 年 1 月 CES 展会上公布,2023 年初发布有 望引领主机 VR 换机热潮(上一代产品 PSVR 1 发布时间为 2016 年)。行业标杆产品发布 新品持续推出有望引领 ARVR 重回高速成长期。

3.1.1. VR 落地快,AR 现有体量小后期成长空间大

VR 落地最快,VR 到 AR 有望复制从 PC 到 Phone 的发展路径,中远期 AR 的产品体量更 大。虚拟现实产品可按照对现实虚拟的程度划分为 AR、MR 及 VR。AR 为增强现实,即现 实世界与虚拟信息的结合,VR 为较为初级的完全虚拟环境,MR 则为 AR 与 VR 的结合。 2021 年,全球 VR 终端的销量为 1095 万台,远高于 AR 终端的销量 28 万台。目前相比于 AR,VR 落地进程更快,但是由于 VR 不涉及和真实场景的交互,只适用于固定场景,我们 认为 VR 设备的终极形态可以类比游戏机或者 PC。AR 设备销售体量较小,中长期来看, 随着 AR 在核心技术上的持续突破,应用生态逐步丰富 用户体验持续优化升级,最终有望 呈现对 Phone 的替代。IDC 预计 2025 年全球 VR 头戴设备出货量超过 2800 万台,AR 头戴 设备出货量达到 2100 万台,中国 AR 头戴销量将达到近 400 万台,VR 头戴设备销量达到 近 1200 万台。

3.1.2. 虚拟现实设备对现有场景的替换和互补洞察分析

现有主流硬件终端从算力和移动性两个维度划分,算力维度:PC>平板>手机>手表,移动 性维度:PC<平板<手机<手表。VR、AR 是对于现有场景的替换和补充: 1) VR 设备:只呈现虚拟世界,不涉及真实世界的交互,目前功能主要类比游戏机,长期 可类比 PC,相比于游戏机、传统 PC,VR 呈现差异化的视觉效果,2D→3D; 2) MR 设备:呈现虚拟和现实融合的世界,需要进行真实环境的重建和虚拟信息融合, 长期可类比 PC、平板,相比于 PC、平板,MR 涉及与真实环境的交互且为 3D 显示; 3) AR 设备:在真实世界上叠加虚拟信息,AR 设备主要的产品形态为眼镜,中期可类比 可穿戴设备。长期来看,AR 设备主要功能为信息显示,长期可类比手机。相比于手机、 手表,AR 设备涉及与真实环境的交互,同时,不同于手机、手表平板显示呈现信息 触控为主要交互方式,眼镜类的 AR 设备将采用差异化的用户交互方式。

3.2. VR 设备主要硬件构成及光学成本占比

从内容产生、内容现实、内容交互三方面分析VR 设备主要硬件: 内容产生:一体式 VR 设备、PC VR、移动端 VR、主机式 VR 分别依靠高性能处理器、PC、 智能手机、主机游戏机产生内容。 内容显示:内容显示包含显示屏和光路成像系统两部分。显示屏按照屏幕数量分类可分为 单屏和双屏,按屏幕类型分类可分为 LCD 和 OLED。光路成像系统中的透镜呈现从普通透 镜到 Fresnel 透镜,再到 Pancake 透镜的发展态势。Fresnel 透镜是目前 VR 主流方案,通 常是由聚烯烃材料注压而成的薄片,其优势在于较传统透镜方案更加轻薄,而且已经实现 了量产,缺点则在于焦距问题导致头显长度无法缩小以及杂散光现象降低图像清晰度。 Pancake 方案采用折叠光路原理,不仅可以降低头显长度,还能提升视场角,佩戴舒适度 更高、更加轻薄。 内容交互:内容交互包含用户感知和空间定位两部分。用户感知用于识别用户动作并形成 输入,包括头部、手部、面部、眼部追踪。空间定位用于确定设备位置和运动轨迹,分为 Inside-out 和 Outside-in 两种。Outside-in 是指将多个定位器安装在固定的空间,通过让 定位器发出激光、红外光等信号,头显捕捉光线的方式来定位头显、手柄等感应器的位置。 Inside-out 则是将定位器固定在头显上检测外部环境变化,并配合惯性传感器、SLAM 视觉 算法去计算佩戴者的位置数据。Inside-out 的精度、延迟、追踪范围略逊色于 Outside-in, 然而其无需外设的便捷性更加适配娱乐应用,已经成为消费市场主流。

3.3. AR/MR 设备主要硬件构成及光学成本占比

AR/MR 与 VR 设备最大的不同点在于需要进行虚实融合,虚实融合两种路径: 1)视频显示法:内容产生环节融合虚拟信息和环境信息,需要依靠传感器(摄像头 深度 摄像头)采集信息做环境重建;2)光学透视法:在光学成像环节同时呈现虚拟信息和环境信息,真实世界的光线能够直 接进入人眼不需要依靠传感器做环境重建。

3.4. 从上往下,终端竞争 技术迭代下,看好哪些厂商?

3.4.1. 显示 光学为 VR、AR 设备技术迭代升级关键

显示 光学为虚拟现实设备获得沉浸感和舒适度的关键。光学成像系统为 AR、VR 设备的 灵魂,是获得沉浸感以及提升佩戴&视觉舒适度的关键。光学系统的设计面临 trade-off 问 题,需要综合考虑多种参数的相互制约(FOV 和光学元件厚度体积、光路折叠程度与效率、 高折射率和像差、畸变、色散等),难度高升级优化空间大。显示 光学成本占比高,VR 占比为 50%,AR 占比为 70%。

3.4.2. 显示:Micro OLED 轻薄显示成为主流技术路线选择

3.4.2.1. 以单晶硅芯片为基底,增加可靠性,实现轻量化

已具备量产能力的 Micro OLED,已成为现阶段 VR 头显厂商设计高端 VR 设备时的首选显 示技术。市面上的多数 VR 产品都采用 LCD 显示面板,VR 头显设备都略显笨重。 Micro OLED 显示器以单晶硅芯片为基底,像素尺寸为传统显示器件的 1/10,精细度远远 高于传统器件, 其区别于常规利用非晶硅、微晶硅或低温多晶硅薄膜晶体管为背板的 AMOLED 器件。单晶硅芯片采用现有成熟的集成电路 CMOS 工艺,不但实现了显示屏像素 的有源寻址矩阵,还在硅芯片上实现了如 SRAM 存储器、T-CON 等多种功能的驱动控制 电路,大大减少了器件的外部连线,增加了可靠性,实现了轻量化。

3.4.2.2. Micro-OLED 工艺制程:CMOS 技术与 OLED 技术的紧密结合

Micro OLED 是 CMOS 技术与 OLED 技术的紧密结合,是无机半导体材料与有机半导体材 料的高度融合。CMOS 技术主要使用光刻工艺、CMP 工艺等,湿法制成较多,而 OLED 技 术则主要采用真空蒸镀技术工艺,以干法制程为主。两者皆专业且复杂,将两者集成于同 一器件之中,对于工艺技术要求非常严苛。

3.4.2.3. Micro-OLED 器件结构:驱动背板 OLED 显示前端组成

芯片采用 数字接口,针对高分辨率的应用要求,利用数据采样与比较完成数据传输,驱动芯片像素 采用电压型驱动方式。由于 OLED 器件在不同的温度条件下,器件亮度变化较大,因此在 芯片中集成了温度传感模块,可以实时监测芯片工作温度,实现芯片在高低温下精确调节 电压输出,来调节器件的显示亮度,保持器件显示的稳定和一致。硅基 OLED 器件包括控 制电路芯片部分和显示驱动芯片部分,为了方便用户使用芯片,在驱动芯片中集成了三路 电源模块,包括正压 DC-DC 模块、负压 DC-DC 模块和 LDO 模块。这三路电源模块,可 分别实现给像素整列、OLED 显示的公共阴极和芯片中的控制电路供电。

3.4.2.4. Micro-OLED 公司:我国视涯科技、京东方、梦显电子从事研发和中试

目前全球从事硅基 OLED 研发生产的厂商不多,其中美国 eMagin 公司和法国 MicroOLED 公司的产品主要应用于军事领域,能成熟量产的 Micro-OLED 供应商只有索尼公司,在全球 市场处于垄断地位。 我国硅基 OLED 产业化尚处于初级阶段。我国合肥视涯科技、京东方、昆山梦显电子等公司正在从事硅基 OLED 研发和中试,其中京东方在 2019 年实现了 8 英寸硅基 OLED 生产 线的量产,合肥视涯科技于 2019 年 11 月竣工投产 12 英寸硅基 OLED 显示项目,昆山梦显 电子正在建设一条 8 英寸硅基 OLED 生产线。目前国内硅基 OLED 的低温彩色滤光片工 艺、薄膜封装工艺、硅基数字化驱动技术、核心装备等高性能微显技术和大规模量产技术 等均处于初期阶段。

3.4.3. VR 光学技术迭代:Pancake 方案升级正在实现对于菲涅尔透镜方案的全面替代

VR 设备产品形态从 PC VR 逐步演进到一体式 VR,经历了较长时间的发展,且不涉及与真 实世界的交互,受环境光线等因素影响较小,技术成熟度要领先于 AR,产品维度主要关 注产品的舒适度(视觉 配戴舒适度) 沉浸感。 VR 设备硬件由显示器 光路两部分组成:1)显示器:持续微型化,Micro OLED 应用逐渐 深化,有望成为后续主流;2)光场成像方案:解决近眼显示问题,将实际物体虚像移动 到较远位置,从技术路径来看,普通凸透镜→菲涅尔透镜(去除中心不折射光路的部分, 只保留能够折射光线的曲面,从而实现缩小镜头的厚度、重量和体积)→pancake 镜头(多 次光路折叠缩短显示屏与镜头之间的距离)。目前主流的技术方案是采用菲涅尔透镜,菲 涅尔透镜具有成像清晰,可以获得较大 FOV 的优点,且量产难度和成本相对较低,基本已 经实现了对于凸透镜的替代,但是菲涅尔透镜体积大、容易产生畸变,目前部分厂商开始 采用 pancake 透镜,缩短显示与 VR Lens 之间的距离,但是光路折射需要消耗能量,对于 显示屏亮度要求较高。

3.4.3.1. 依赖光的偏振原理实现光路折叠

核心原理为: 利用 1/4 波片 反射镜能够改变光的偏振态,半透半反镜 反射偏光片只反 射特定偏振态的圆偏光/线偏光原理,实现光线在光学组件内部的来回反射,从而达到光 路折叠的目的。以 Kopin 的 pancake 方案为例,假设半透半反镜透过的光线为右旋光,右 旋光通过 1/4 波片之后转变为 P 光(S 光,具体偏振类型取决双折射晶体光轴的方向),由 于反射偏光片不能通过 P 光(S 光),P 光(S 光)反射后通过 1/4 波片之后变成左旋圆偏 光,左旋圆偏光不能通过半透半反镜,反射通过 1/4 波片变成 S 光(P 光),由于反射偏光 片可以通过 S 光(P 光),因此通过 1/4 波片的光线可以通过反射偏光片进入人眼。

3.4.3.2. 镀膜为 Pancake 方案关键工艺流程

镀膜工艺为 Pancake 方案技术核心。Pancake 光学模组生产包括六个流程:光学设计、透 镜加工、透镜贴膜、组装、检验和封装。Pancake 方案光学质量主要取决于:1)对于光偏 振态的精准调制;2)对于特定偏振态光的精准选择,半透半反膜对于圆偏光、反射偏光 片对于线偏光拥有高偏振对比度;3)减少杂散光的形成:吸收光、散射光、缺陷等。因 此镀膜是关键工艺流程,反射偏振膜和 1/4 相位延时片的质量,以及贴膜的工艺是影响成 像质量的关键因素。

3.4.4. AR 尚未量产,技术多点开花,光波导有望成为后续主流

AR 尚未量产,技术多点开花。AR 设备光学成像系统技术方案主要有离轴光学、棱镜光学、 自由曲面、阵列光波导、衍射光波导等,目前 AR 设备尚未实现大规模量产,技术方案存 在一定分化。

几何和衍射光波导的原理差异:几何光波导基于传统几何光学原理,通过反射/透射光学元 件的设计调整光路的入射角度,衍射光波导主要是基于衍射原理,通过光栅结构实现对于 光束的调制; 光波导细分路径的技术路线选择主要因素有:1)FOV;2)成像效果、传输效率;3)制 造难度;4)设计自由度; 核心技术能力在于:1)光学结构设计能力;2)精密光学制造能力;3)大规模量产良率 和降本能力; 衍射光波导需要解决的核心问题有:1)衍射对于波长敏感带来的色散问题,需要解决不 同波长的入射问题,目前主流有三层光波导(分别通过 R、G、B 光)或者两层光波导(分 别通过 R G、G B 光);2)光学传输效率低。

3.4.4.1. AR 光波导的核心材料—玻璃晶圆

玻璃晶圆是区别于传统硅晶为材料的晶圆,既指一切以玻璃为材料、加工成硅晶圆形状的 晶圆,玻璃晶圆主要应用于光波导显示、半导体衬底、晶圆级光学元件等领域。 针对 AR、VR 领域的应用,玻璃晶圆的技术迭代方向主要是①折射率(高折射率能够带来 大 FOV),目前肖特、康宁等已经推出用于 AR 设备的折射率 2.0 的晶圆;②高透光率(亮 度);③高平整度(实现精确的光学传输);④轻薄化;⑤大尺寸(规模化生产后降低成本)。 主要参与者有:肖特、invenios、康宁、primoceler、agc(旭哨子)、hoya、Nippon electric glass(日本电气玻璃)。

3.5. 看好龙头 Meta 和苹果的供应链

VR:21Q4 Meta 占据 80%份额,苹果推出产品有望突围。虚拟显示产品主要以 VR 设备为 主,20Q4 随着畅销产品 Oculus Quest 2 产品的推出,Meta(Oculus)在 21 年全年占据主 要市场份额,Meta(Oculus)在 21 年全年占据主要市场份额,出货量占全年 VR 设备出货 量比重约为 79%,映维网预计截至 22Q1,Meta 的 Oculus Quest 2 累计销量在 1050 万台 左右(误差正负 50 万台),Quest 2 也成为首个销量超千万的虚拟现实产品。 AR:2B 为主,出货量小格局比较分散,长期看好。整体销量:21 年全球 AR 出货量为 28 万台,占整体出货量比例不到 5%,目前成功实现量产销售的 AR 设备产品有 Microsoft Hololens、Magic Leap 等。根据 Trendforce 数据,21 年 Microsoft Hololens 出货量占据 AR 首位。

3.5.1. 苹果光学布局:收购 AR 眼镜显示初创公司Akonia(全息光波导元件)

苹果于 2018 年 8 月收购 AR 眼镜专用镜片的初创公司 Akonia Holographics: Akonia Holographics 来自贝尔实验室,研发体全息光波导件。Akonia 的 HoloMirror 技术为最终实 现轻量级,宽视场和低成本消费者 AR 头显带来了新的可能性。 Akonia 的 HoloMirror 采用了与薄全息(thin holography)或表面起伏光栅(surface relief gratings)完全不同的方法,开创了商用体全息(volume holography)反射式波导光学元 件(体全息 波导),并在性能上高于其他全息元件。仅利用单层介质,Akonia 的体全息 波导不仅可以产生当今最薄的全彩 AR 头显,同时能够显著降低整体系统的复杂性,提供 了性能、透明度和低成本的独特组合,而这可能将彻底改变 AR 眼镜行业。 根据 Akonia 的官方信息,他们的旗舰产品 HoloMirror 能够通过单层介质再现全彩色的宽 视场图像。与波导技术相比,HoloMirror 的设计可以降低系统复杂性,支持其集成至如 同普通眼镜样式的小型设备中。

3.6. 国内光学厂商 AR/VR 布局对比

国内光学厂商积极布局 AR/VR,目前普遍体量较小。从业绩体量来看,歌尔股份、舜宇光 学科技业绩体量领先行业,但两者主要业务、产品类型有显著差别,歌尔股份主要业务为 VR/AR 头显设备代工,市场份额超过 70%(2020 可转债回复函口径),舜宇光学科技主要 产品为 VR/AR 相关光学零部件,包括摄像头、菲涅尔透镜、光源、pancake 透镜等。VR 竞争格局目前处于龙头垄断的地位,Meta 21Q4 年销量占比 79%,舜宇光学科技成功导入 行业头部客户且供应核心光学元件业绩体量显著超越同行。

4. 汽车电动化→智能化,中短期看好感知层4.1. 汽车智能化大趋势:L1→L5,ADAS→AD

汽车智能化体现在三个维度:①人车交互智能化;②车车交互智能化;③车辆智能化。从 硬件维度看,分别对应驾驶、车灯、座舱等方面进行智能化升级。其中,智能驾驶系统中, 汽车通过车载摄像头、超声波雷达、激光雷达、毫米波雷达等传感器实时感知环境变化, 汽车智能化正在实现从辅助驾驶(ADAS)到自动驾驶(AD),从 L1 层级到 L5 层级的发展; 智能大灯涉及灯光自动调节功能及显示;智能座舱具体功能则由车载信息娱乐系统(IVI)及 抬头显示(HUD)等座舱电子硬件共同实现。

软件 硬件协同打造汽车智能化闭环:自动驾驶、智能大灯、智能座舱相关硬件产生的数 据传输到决策系统,通过软件维度的计算后将决策返回给“端”进行车车交互智能化管理 以及车辆智能化管理。数据传输依赖管端通信,其主要包括车载通信模组及车外的网络层 相关设备,能够将车零部件的信号传输至网络层进行远程管控。此外,自动驾驶算法迭代 依赖大量数据,通过云计算等方式不断优化自动驾驶算法。

4.2. 25 年 L4 为国内外主流车厂主要自动驾驶方案

2020 年,欧盟、美国及中国整体来看,L0 及 L1 渗透率较高,L0 前碰撞预警、后碰撞预警 的渗透率分别为 60%及 36%,L1 的 7 个功能渗透率均介于 19%-58%之间且其中有 4 个功能 的渗透率超过 40%;L2/L2 各功能渗透率介于 7%-10%之间,L3 及以上的自动驾驶系统还未 真正落地。2020 年,除 L2/L2 中的全自动停车辅助外,中国自动驾驶各个层级各个功能 的渗透率都低于欧盟、美国及中国的整体水平。根据罗兰贝格预计,到 2025 年,欧盟、 美国及中国整体来看,自动驾驶各层级各功能的渗透率都将明显提升,且全自动驾驶(L4/L5) 也将实现 1%的突破。

4.3. 随着自动驾驶级别升级,单车对传感器的需求量在持续攀升

自动驾驶级别升级趋势下,单车对感知层传感器的需求量在持续攀升。目前车载传感器除 了压力、位置、温度、加速度、流量、气体等传统传感器外,还有为智能驾驶提供支持的 智能传感器。智能传感器分为内部人机交互和外部环境感知两种,外部环境感知传感器包 括激光雷达、雷达、摄像头等,内部人机交互传感器包括驾驶员监控摄像系统、语音识别 传感器等。汽车自动化程度越高,对感知层传感器的依赖就越强。L2 层级自动驾驶汽车单 车需要配置 1 颗远距雷达、2 颗中短距雷达和 5 颗摄像头,共 8 颗感知层传感器;L3 层级 自动驾驶汽车单车需要配置 1 颗远距雷达、4 颗中短距雷达、5 颗摄像头、2 颗长距激光雷 达 LiDAR,共 12 颗感知层传感器;L4/L5 层级自动驾驶汽车单车需要配置 4 颗远距雷达、 4 颗中短距雷达、8 颗摄像头、4 颗长距激光雷达 LiDAR、4 颗短距激光雷达 LiDAR,共 24 颗感知层传感器,比 L3 层级汽车单车配置量多了一倍。

4.4. 未来 5 年有望高复合增速,持续看好感知层硬件

自动驾驶汽车渗透率提升叠加单车感知层硬件需求量攀升,推动汽车感知层硬件放量,我 们预计未来五年感知层硬件市场有望实现高复合增速成长。我们测算车载摄像头(模组)、 超声波雷达、毫米波雷达、激光雷达 20-25 年 CAGR 分别为 25%、25%、64%和 74%,预计 到 2025 年,车载摄像头(模组)、超声波雷达、毫米波雷达、激光雷达的市场规模能分别 可达 1338.56 亿元、240.30 亿元、966.54 亿元、489.50 亿元,持续看好汽车感知层硬件。

5. 车载视觉系统:智能化驱动量价齐升 格局转变汽车智能化驱动下,车载摄像头呈现出量价齐升 格局转换的逻辑:量:感知 冗余需求背 景下单车摄像头数量明显增加;价:普通成像镜头→高清 ADAS 镜头转变;格局转换:产 业链横向(其他应用领域厂商切入车载) 纵向(镜头/模组单一环节→镜头 模组)延伸。

5.1. 车载摄像头种类:前视摄像头是 ADAS 的核心

车载视觉系统的主要硬件类型为摄像头。根据安装位置,车载摄像头主要分为:前视摄像 头、环视摄像头、后视摄像头、侧视摄像头以及内置摄像头。其中前视摄像头是 ADAS 的 核心摄像头。

1) 前视:①前视主摄像头:该摄像头在 L2 的 ADAS 系统中作为主摄像头使用。其视场角 的一般为 30°、50°、60°、100°、120°,检测距离一般为 150-170 m,摄像头输 出的格式为 RCCB 或 RCCC。②前视广角摄像头:该摄像头的作用主要是识别距离较近 的物体,主要用于城市道路工况、低速行驶等场景,其视场角在 120°-150°,检测 距离在 50m 左右。在后续 8MP 镜头大规模装车后,无需该摄像头。③前视窄角摄像 头:该摄像头的主要作用是进行红绿灯、行人等目标的识别,一般选用窄角镜头,可 选择 30°-40°左右的镜头。并且该镜头的像素一般和前视主摄像头的镜头像素一致, 该摄像头采用窄角度,具有更高的像素密度和更远的检测距离,一般可达 250 m 甚至 可探测更远的距离。在上了 8MP 摄像头后,前视主摄像头的 FOV 可达 120°,该摄 像头可能就不需要了。检测距离在 60m 左右。

2) 环视:主要安装在车身四周,一般使用 4-8 个摄像头,可分为前向鱼眼摄像头/左侧鱼 眼摄像头/右侧鱼眼摄像头/后向鱼眼摄像头。用于全景环视功能的显示,以及融合泊 车功能的视觉感知及目标检测;常用色彩矩阵为 RGGB,因为有色彩还原的需求。

3) 后视:一般安装在后备箱上,主要是实现泊车辅助。视场角在 120 °-140°之间,探 测距离大概 50m。

4) 侧视:①侧前视摄像头:安装在 B 柱或者车辆后视镜处,该摄像头的视场角一般为 90° -100°,探测距离大概在 80m 左右,这个摄像头的主要作用是检测侧向车辆及自行车。 ②侧后视摄像头:一般安装在车辆前翼子板处,该摄像头的视场角一般为 90°左右, 探测距离也在 80m 左右,主要用于车辆变道、汇入其它道路等场景应用。

5) 内置:主要用于监测司机状态,实现疲劳提醒等功能。

5.2. VS 传统消费镜头,车载镜头功能、材质、ASP、格局差异性明显

主要功能及产品结构:车载镜头主要功能为捕获数据,产品结构以玻塑混合为主全玻璃为 辅;而消费镜头主要功能为成像,产品结构以全塑料为主,波速混合为主。 单价、出货量及市场空间:车载镜头单价较高,为 40-70 元,而消费镜头单价仅为 2-10 元;车载镜头单车用量显著提升,拉动出货量高速增长,我们预计车载镜头出货量 2020-2025 年 CAGR 为 20%,而消费镜头出货量 2020-2025 年 CAGR 仅为 9%,车载镜头出 货量增速远高于消费镜头;消费镜头出货量远高于车载镜头出货量,我们预计 2025 年全 球车载镜头出货量 3.03 亿颗,手机镜头出货量约 74 亿颗;消费镜头由于出货量优势较车 载镜头市场空间更大,预计消费镜头市场空间约为 344 亿元,而车载镜头市场空间约为 78 亿元。

5.3. 舜宇光学科技车载镜头占据龙头地位,国内镜头厂商积极布局

众多厂商积极布局车载镜头供应链,舜宇光学科技占据龙头地位。舜宇光学科技自 2004 年起进入车载镜头领域,车载镜头市占率超 30%。除舜宇光学科技外,国内的联创电子、 欧菲光、丘钛科技、宇瞳光学等均积极布局车载镜头供应链。

5.4. 车载摄像头模组格局集中,国内厂商有望突围

车载镜头模组竞争格局集中,CR4=33%,以传统 Tier 1 厂商为主,主要企业为加拿大麦格 纳、日本松下、法国法雷奥、德国博世、采埃孚、大陆等企业。

5.5. 车载 CMOS 格局垄断,国内厂商重点卡位

车载 CIS 为少数垄断格局:21 年全球 CIS CR3=77%,安森美(45%)、豪威(韦尔)(29%)、 索尼(3%)。 产品趋势:量需求提升,像素/价值量提升:VGA→1M→2M→8M,例如:国内蔚来 ET7 应用 11 颗 800 万像素高清摄像头,极氪 001 应用 7 个 800 万像素的长距高清摄像头。 未来竞争格局趋势?安防/消费 CIS 厂商有意卡位车载市场。索尼在 2015 年宣布进入车载 CIS 市场,三星则到 2021 年才进军车载 CIS 市场。 国内厂商车载 CIS 布局发力情况:主力为韦尔收购的豪威科技,此外还有深圳安芯微电子 (安防图像传感器公司思特威于 20 年收购),覆盖车载 CIS 产品像素范围为 1.23~8MP, 像素尺寸覆盖范围为 1.5~4MP,产品应用覆盖前视/后视/环视/侧视等领域。

5.6. 智能化驱动成长,产业链横纵向延伸整合趋势显著

汽车智能化电动化转型背景下,车载摄像头量价齐升,市场天花板显著提升叠加传统以手 机、安防为重点的传统摄像头增长放缓,摄像头产业链厂商横纵向延伸整合趋势显著,镜 头模组环节格局转换。 横向拓展:产品应用领域的拓展:安防镜头厂商及手机镜头厂商进入车载镜头领域,消费 领域 CIS 厂商向车载领域 CMOS 拓展。

5.7. 国内厂商重点发力车载镜头&模组环节

国内厂商发力车载镜头&模组,积极扩产及规划布局。其中,舜宇光学科技及欧菲光车载 相关收入体量较大。全球车载镜头龙头厂商舜宇光学科技 21 年车载镜头出货量 6798 万件, 市场份额占据第一位,21 年车载相关产品实现收入 29.6 亿元。公司正在从车载镜头往下 游模组拓展,目前其车载模块已取得 10 余家客户定点,此外,未来还计划进行激光雷达、 HUD、智能车灯等新型产品的布局。欧菲光 21 年车载业务实现收入 10.25 亿元,计划进行 车载业务由模组往镜头的纵向延伸,以及以光学镜头、摄像头为基础向毫米波雷达、激光 雷达、抬头显示(HUD)等产品的横向拓展。此外,新增合肥光学镜片与镜头产线项目积 极扩产。联创电子也在车载领域落地较快,22 年车载镜头及车载影像模组产能分别达到 3KK/月及 800K/月,且还在快速扩产之中。其余公司也紧随以上几家厂商脚步,加速产品 布局并积极扩产。

6. 激光雷达:L3 关键感知硬件6.1. 后半段看智能化,L3 看好激光雷达方案

L3 系统为驾驶操作和周边监控领域主体,目前摄像头 雷达的组合不能够实现 L3 自动驾 驶的目标,多传感器融合提供冗余成为主流的解决方案。摄像头 雷达方案的局限性在:1) 摄像头受到天气等环境因素的影响较大,摄像头还原深度信息需要复杂的算法和强大的算 力支撑,2)毫米波雷达对于静止物体识别分辨率不够;激光雷达能够克服摄像头 毫米波 雷达方案在精度 分辨率 探测范围上的局限性。 激光雷达可以提供深度信息,有助于降低自动驾驶环境理解和三维重建的算法复杂度。自 动驾驶决策算法升级需要积累丰富场景信息的驾驶数据以及对于算法进行训练优化,多维 数据的冗余有助于加速算法的迭代升级实现弯道超车。Tesla 在路测数据和视觉算法上拥有 领先性,其他车企倾向于采用激光雷达 视觉多传感器融合方式加速算法优化升级。

6.2. 为什么说 2021 年是激光雷达元年?

2021 年是激光雷达的量产元年,各厂商搭载激光雷达的车型集中发布。2021 年发布的多 款搭载激光雷达的车型中,长城沙龙机甲龙成为全球首款搭载 4 颗激光雷达的车型,长安 阿维塔 E11、北汽极狐阿尔法 S 华为 HI 版等搭载 3 颗激光雷达。国内激光雷达厂商纷纷发 力,其中速腾聚创、华为、禾赛科技分别获得 7 个、6 个及 4 个定点项目,合作 Lucid、威 马、广汽、北汽、小鹏、吉利、长安、理想等国内外客户,此外,大疆 Livox、图达通、Ibeo、 一径科技分别获得 1 个定点项目。国内激光雷达厂商在上车量产方面领先,而海外激光雷 达厂商出现了上市潮,Velodyne、Luminar、Innoviz、Avea、Cepton 等接连登陆资本市场。

6.3. 车用激光雷达市场空间有多大?

6.3.1. 价:车用激光雷达预计降本环节

激光雷达价格变化影响因素:1)技术方案演进;2)规模&良率 降本主要的主要维度:1)降低 BOM;2)简化装配调试 激光雷达扫描方式从机械式到半固态是降本第一阶段。混合固态式比机械式成本低的主要 原因在:1)发射&接收端:相比于机械式激光雷达,激光器收发模块数量明显减少;2) 扫描端:机械式收发模块动,系统复杂度高,电机成本高 调整测试难度大 激光器收发芯片集成化 MEMS 规模化量产是降本第二阶段。

6.3.2. 量:一辆车搭载几颗激光雷达?类型&功能分别对应什么?

激光雷达应用在车上关注的技术指标有:1)探测距离(>300m);2)FOV(单颗激光雷达 水平 FOV 在 120 度,双颗激光雷达水平 FOV 达到 180 度,垂直>25 度);3)分辨率 (<0.05deg)。 目前自动驾驶激光雷达方案呈多样化特性,数量&位置&功能&激光雷达类型存在差异性。 数量:上车数量在 1~5 颗,位置:车顶、挡风玻璃、车灯、前/后保险杠位置、左右前侧 翼子板,颗数 位置基本上和 FOV 对应,激光雷达实现 120/180/360°覆盖,分别对应 1 顶/2 前/1 顶 2 侧。 激光雷达成本下降&产品升级带动单车用量提升,多颗激光雷达预计后续不同位置的激光 雷达根据功能和定位不同搭载不同配置的激光雷达,长程 中程 短距,大 FOV 小 FOV, 低线数 高线数配合使用(如长城 wey 摩卡搭载 1 颗长程 2 颗中程、赢彻科技 robotruck 采用 1 颗速腾聚创的长距激光雷达 2 颗一径科技的补盲激光雷达)。

6.3.3. 空间&增速:激光雷达未来 5 年复合增速最高

激光雷达是汽车智能化感知层中弹性最大的赛道,未来 5 年复合增速最高。我们预计激光雷达 20-25 年 CAGR 有望达到 74%,到 2025 年,激光雷达的市场规模达到 489.50 亿元, 感知层硬件环节中增速最快。

6.4. 激光雷达技术百花齐放,纯固态方案有望成为主流

激光雷达方案选择:机械→半固态(我们认为目前占比约 90%)→纯固态(预计未来主流), 目前半固态激光雷达方案被普遍采纳,预计纯固态成为未来主流。 机械式方案:研发较早,目前技术、产品及供应链已较为成熟,但由于其硬件集成难 度较高,成本难以下降至 3000 美元,成本问题为其发展瓶颈。

6.5. 不同技术路线光学成本占比

激光雷达的成本主要由光学器件及接收部分构成,光学部分占成本的比重大致介于 10%-55% 之间: 1) 机械式激光雷达的成本较高,采用机械式方案的 Velodyne VLP-16 成本约 1000 美元, 由于多线激光雷达需要使用多个激光器和激光接收器,使得收发部件能占到成本的 75%,光学器件占成本的 10%。 2) MEMS 激光雷达的成本一般介于 450 至 1200 美元之间,其中收发部分占成本的 55%, 光学器件占 10%。 3) 基于棱镜方案的激光雷达的成本较低,以大疆 Livox 激光雷达为例,成本约 500 至 600美元,如果年产量达到百万量级,BOM 成本有望下探到 260 美元。棱镜方案主要通过 调节棱镜偏转方向实现激光光束的扫描,以大疆 Livox 激光雷达为例,光学器件占成 本的 54%,收发部分仅占成本的 11%。 4) 转镜方案激光雷达年产量十万数量级时制造成本约 400 美元,年产百万量级时制造成 本有望下探至 105 美元,其主要通过调节转镜方向实现激光光束的扫描,以雷奥 SCALA G1 激光雷达为例,光学部分占成本的 13%。 5) MMT 激光雷达发射和接受端信号连接,并使其保持运动,在运动过程中保持光学共 轭,完成各个空间内的扫描;在此过程中,运动幅度较小,以免电机磨损。采用此方 案的 Vista X&T 售价低于 500 美元,Nova 售价低于 100 美元。Flash 方案激光雷达目 前价格高昂,万级像素的flash激光雷达成本在700至1000美元之间,以Ouster OS1-64 激光雷达为例,收发部分占其总成本的 20%,光学部分占 15%。 6) OPA 激光雷达目前供应链尚不成熟,成本和价格高昂,Quanergy 首款 OPA 激光雷达, 大众生产目标价 500 美元,后期有望下探到 200 至 300 美元。

6.6. 卡位新兴赛道,国内光学厂商积极布局激光雷达赛道

国内光学厂商主要布局领域为光学元件,未来有望横向拓展光学元件种类,纵向延伸生产 环节(零部件-整机-模组)。激光雷达的光学元件主要包含激光器、光束整形及&调整光路 元件、窄带滤光片、转镜、视窗、激光雷达罩等。激光器的技术难点在于半导体光电元件 制造技术,国内激光雷达厂商中布局激光器的有炬光科技,其余大多外采。光束整形及调 整光路元件作为非球面光学元件,主要技术核心在于模压玻璃非球面技术,技术相通性较 高,多品类横向拓展顺畅。布局的有炬光科技、永新光学、蓝特光学等。窄带滤光片、视 窗及光学雷达罩都属于平面光学元件,其核心在于薄膜光学技术,结构设计及镀膜能力都 是难点。布局视窗的有舜宇光学科技等。扫描端转镜的技术难点在于多面反射镜结构设计 及制备能力,已布局的厂商有舜宇光学科技。关于模组和整机,模组的技术难点在于提供 整体解决方案的能力,整机的技术难点在于 OEM、ODM 能力,厂商是否具有组装基因较 为关键。炬光科技和舜宇光学科技模组和整机均有布局,永新光学传统业务包括显微镜代 工,未来也有望向整机组装环节延伸。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,