许多人之所以干不好造价,是因为没有形成正确的造价逻辑。今天我们就用“逻辑”思维重新梳理一个问题:什么是造价。

要想知道什么是工程造价,我们先看什么是建设项目总投资。

建设项目总投资是为完成工程项目建设并达到使用要求或生产条件,在建设期内预计或实际投入的全部费用总和。生产性建设项目总投资包括建设投资、建设期利息和流动资金三部分;非生产性建设项目总投资包括建设投资和建设期利息两部分。其中建设投资和建设期利息之和对应于固定资产投资,固定资产投资与建设项目的工程造价在量上相等。流动资金指为进行正常生产运营,用于购买原材料、燃料、支付工资及其他运营费用等所需的周转资金。

工程造价基本构成包括用于购买工程项目所含各种设备的费用,用于建筑施工和安装施工所需支出的费用,用于委托工程勘察设计应支付的费用,用于购置土地所需的费用,也包括用于建设单位自身进行项目筹建和项目管理所花费的费用等。

总之,工程造价是指在建设期预计或实际支出的建设费用。

从上图显示逻辑框架中可以看出,工程造价由建设投资和建设期利息构成,建设投资又由三大块构成,我们先来看最难的部分——工程费用。这是我们接触最多的一项。工程费用由建筑安装工程费和设备及工器具购置费组成,我们先看设备及工器具购置费。

设备及工、器具购置费用是由设备购置费和工具、器具及生产家具购置费组成的,它是固定资产投资中的积极部分。在生产性工程建设中,设备及工、器具购置费用占工程造价比重的增大,意味着生产技术的进步和资本有机构成的提高。随着经济全球化的发展,购买工器具已经不仅仅局限于国内了。

国产设备原价一般指的是设备制造厂的交贷价或订货合同价,即出厂(场)价格。它一般根据生产厂或供应商的询价、报价、合同价确定,或采用一定的方法计算确定。国产设备原价分为国产标准设备原价和国产非标准设备原价。

国产标准设备原价国产标准设备是指按照主管部门颁布的标准图纸和技术要求,由国内设备生产厂批量生产的,符合国家质量检测标准的设备。国产标准设备一般有完善的设备交易市场,因此可通过查询相关交易市场价格或向设备生产厂家询价得到国产标准设备原价。

国产非标准设备原价国产非标准设备是指国家尚无定型标准,各设备生产厂不可能在工艺过程中采用批量生产,只能按订货要求并根据具体的设计图纸制造的设备。非标准设备由于单件生产、无定型标准,所以无法获取市场交易价格,只能按其成本构成或相关技术参数估算其价格。

非标准设备原价有多种不同的计算方法,如成本计算估价法、系列设备插入估价法、分部组谷估价法、定额估价法等。但无论采用哪种方法都应该使非标准设备计价接近实际出厂价,并且计算方法要简便。

进口设备的原价是指进口设备的抵岸价,即设备抵达买方边境、港口或车站,交纳完各种手续费、税费后形成的价格。抵岸价通常是由进口设备到岸价(CIF)和进口从属费构成。进口设备的到岸价,即设备抵达买方边境港口或边境车站所形成的价格。在国际贸易中,交易双方所使用的交货类别不同,则交易价格的构成内容也有所差异。进口设备从属费用是指进口设备在办理进口手续过程中发生的应计入设备原价的银行财务费、外贸手续费、进口关税、消费税、进口环节增值税及进口车辆的车辆购置税等。

设备运杂费是指国内采购设备自来源地、国外采购设备自到岸港运至工地仓库或指定堆放地点发生的采购、运输、运输保险、保管、装卸等费用。

工具、器具及生产家具购置费,是指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。一般以设备购置费为计算基数,按照部门或行业规定的工具、器具及生产家具费率计算。

接下来让我们看看最难的一个知识点,圈起来,划重点!建筑安装工程费就像紫霞仙子和她姐姐一样,她们两个用一个躯体,白天是紫霞,晚上是青霞。

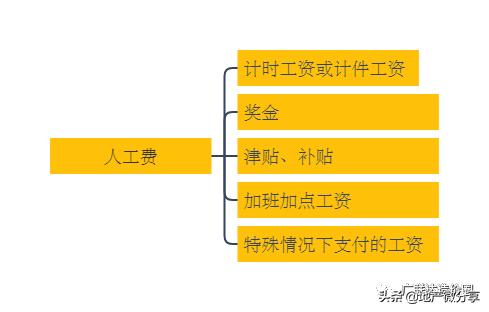

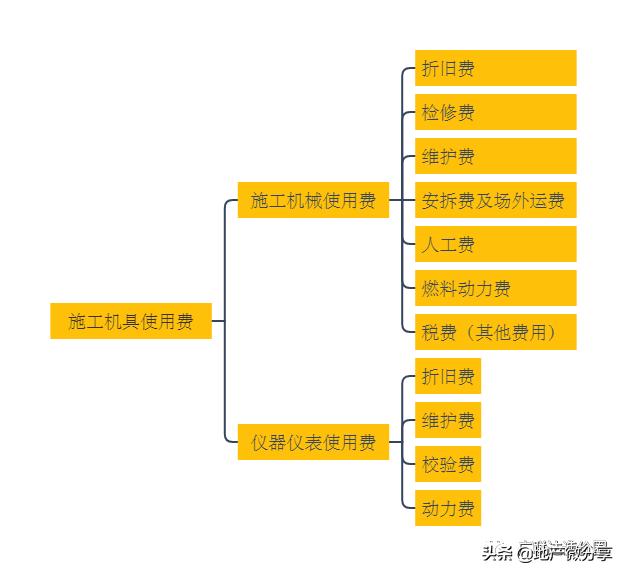

按照费用要素构成,按照费用构成要素划分,建筑安装工程费包括:人工费、材料费、施工机具使用费、规费和税金、企业管理费、利润。其中,利润是指施工单位从事建筑安装工程施工所获得的盈利,由施工企业根据企业自身需求并结合建筑市场实际自主确定,在这里不做赘述。

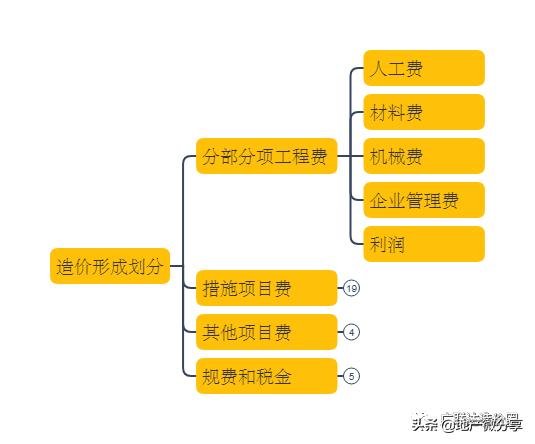

建筑安装工程费按照工程造价形成由分部分项工程费、措施项目费、其他项目费、规费和税金组成。这是我们造价人员最常见的划分方式,在GCCP5.0造价汇总界面,我们经常看见这样的汇总方式。其中,规费和税金的构成和计算与按费用构成要素划分建筑安装工程费用项目组成部分是相同的,在这里不做赘述。

一个工程的项目要花的“钱”可远远不止这些,还有一些“钱”在哪里呢?它们被我们的“甲方爸爸”花掉了。

工程建设其他费用是指建设期发生的与土地使用权取得、全部工程项目建设以及未来生产经营有关的,除工程费用、预备费、增值税、建设期融资费用、流动资金以外的费用。

政府有关部门对建设项目管理监督所发生的,并由其部门财政支出的费用,不得列入相应建设项目的工程造价。

建设单位管理费是指项目建设单位从项目筹建之日起至办理竣工财务决算之日止发生的管理性质的支出。包括工作人员薪酬及相关费用、办公费、办公场地租用费、差旅交通费、劳动保护费、工具用具使用费、固定资产使用费、招募生产工人费、技术图书资料费(含软件)、业务招待费、竣工验收费和其他管理性质开支。

用地与工程准备费是指取得土地与工程建设施工准备所发生的费用,包括土地使用费和补偿费、场地准备费、临时设施费等。

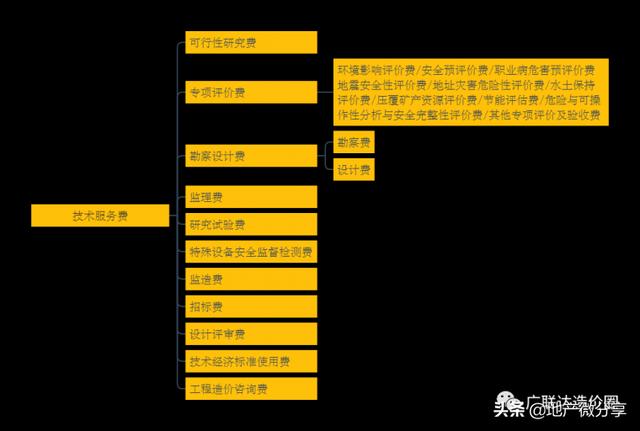

技术服务费是指在项目建设全部过程中委托第三方提供项目策划、技术咨询、勘察设计、项目管理和跟踪验收评估等技术服务发生的费用。技术服务费包括可行性研究费、专项评价费、勘察设计费、监理费、研究试验费、特殊设备安全监督检验费、监造费、招标费、设计评审费、技术经济标准使用费、工程造价咨询费及其他咨询费。按照国家发展改革委关于《进一步放开建设项目专业服务价格的通知》(发改价格〔2015〕299号)的规定,技术服务费应实行市场调节价。

建设期计列的生产经营费是指为达到生产经营条件在建设期发生或将要发生的费用。包括专利及专有技术使用费、联合试运转费、生产准备费等。

预备费是指在建设期内因各种不可预见因素的变化而预留的可能增加的费用,包括基本预备费和价差预备费。

建设期利息主要是指在建设期内发生的为工程项目筹措资金的融资费用及债务资金利息。

工程保险费、税金和市政公用配套设施费作为工程建设的其他费用,内容相对简单,在此不做过多的介绍。

结 语

造价其实可以很简单,只要我们动起手来,画出它的逻辑图,以造价的逻辑去思考、审视,多写几次,多运用几遍,自然而然就记住了。

,