(报告出品方/作者:东莞证券,魏红梅,谢雄雄,谭欣欣)

1、复杂注射剂,国内外新制剂开发热点之一1.1、新型制剂行业概况

药剂学从1950s 发展至今,经历着持续的变革与创新。药剂学从最开始的物理药剂学时 代,到后来的生物药剂学时代、临床药学时代,再到现在的新型给药系统时代,全球制 剂水平不断得以提升。在新型给药系统时代,制剂制备工艺中融入了微球、脂质体、纳 米粒等较先进技术,使得药物制剂形式多样化,且药物疗效更优化。目前的药物传递系 统开发更多集中在纳米药物以及智能给药系统方面。

复杂制剂是中国医药创新发展的方向之一。随着社会经济进步,科学创新发展,居民生 活水平、健康意识、医疗需求逐步提升,推动复杂制剂的发展创新研究。北京协和医院 教授李大魁曾指出,研发复杂制剂是为了追求更好的临床价值、更优的安全性和有效性、 解决临床未被满足的需求;加速改变我国复杂制剂依赖进口的局面。相对常规制剂而言, 复杂制剂的技术难度更大,制备工艺更复杂。根据新康界,复杂制剂的优势明显,包括 增加药物的生物利用度、控制药物的释放速度、具有靶向性、减少副反应、改善患者用 药顺应性等。高端仿制药在临床时间、研发难度、研发成本等方面较原研药更有优势, 在市场独占期、专利保护方面、市场竞争格局等方面又优于普通防制药。

新型制剂的分类。目前,市面上常见的新型制剂包括口服给药、注射给药、肺部给药、 透皮给药。口服制剂主要分为缓控释制剂和靶向制剂,有长效化、精准给药、可提高药 物利用效率等特点,多用于神经系统疾病、心血管疾病、疼痛疾病、炎症等领域。注射 剂包括无针注射剂、缓控释注射剂和靶向制剂,有缩短药效时间、降低用药频次的特点, 多用于肿瘤治疗、临床麻醉、神经系统疾病等领域。肺部给药主要是以吸入剂的形式, 通过较简单的给药方式使得药物直达肺部,多用于肺部疾病、糖尿病等。透皮剂分为主 动导入和被动导入,可提高患者依从性,促进药物稳定释放,多用于疼痛疾病、心血管 疾病等领域。

1.2、复杂注射剂简介与优势

特殊/复杂注射剂是一类复杂的载药系统,包括微球、脂质体、乳剂、混悬性注射剂等。 特殊注射剂是一类“高”、“精”、“尖”药品,这些产品设计的初衷是解决药物先天 性的不足,通过剂型的改良使临床需求得到的释放,从而产生的市场效益。微球是一种 粒径在 1-300μm 之间的生物物理靶向载药制剂聚丙交酯-乙醇酸共聚物(PLGA)和聚乳酸 (PLA)是当今应用最广的注射微球骨架材料。通过采用合适的制备工艺和处方,制备的载 药微球可在几周或几个月时间内以一定的速率释放药物,减少给药次数,增加患者顺应 性。

对于蛋白和多肽药物而言,微球是相当理想的载药系统。脂质体是一种脂质微囊, 由两性脂质双分子层(单层)和(或)一系列多个两性双分子层所分隔的一系列同心不 连续水性隔室构成。在脂质体药品中,药物是包含在脂质体中的,一般情况下,水溶性 药物常常包裹在水性隔室中,亲脂性药物则包裹在脂质体的脂质双分子层中。因为独特 的释药机制,脂质体不但是一种良好的增溶手段,脂质体还具有潜在的缓释或靶向特性, 广受研发人员的青睐。

和普通注射剂相比,复杂注射剂具备明显的临床优势和市场优势。和普通注射剂相比, 复杂注射剂具有如下优势:①能够减少给药次数,从而提高患者依从性。复杂注射剂可 通过对药物载体的设计,控制药物在体内的释放速率,减少体内血药浓度波动,让人体 获得平稳有效的血药浓度。在保证治疗效果的同时,减少给药次数,以提高患者的顺应 性;

②具有靶向作用,减轻药物的毒副作用。复杂注射剂能够利用载体将药物通过局部 给药或者通过全身的血液循环,选择性地将药物浓度集于靶组织、靶器官、靶细胞或者 细胞类结构中,进行靶向治疗,在提高药物生物利用度的同时,降低药物可能对其他器 官组织的伤害;③能够延长药品市场生命周期。药企可通过对原产品进行剂型改良和制 剂技术改进,推出复杂注射剂产品,持续占有市场份额,避免原研产品专利到期带来的 专利滑坡。由于拥有独特的临床优势和市场优势,具有高技术壁垒、高附加值的特点, 复杂注射剂目前已成为我国生物医药领域创新研发的主流方向之一。

1.3、国家政策支持发展新型制剂技术

国家政策鼓励制剂创新。2016 年发布的《化学药品注册分类改革工作方案》和 2020 年 发布的《化学药品注册分类及申报资料要求》均将将境内外均未上市的改良型新药(指 在已知活性成份的基础上,对其结构、剂型、处方工艺、给药途径、适应症等进行优化, 且具有明显临床优势的药品)列为 2 类新药,其中将含有已知活性成份的新剂型(包括 新的给药系统)、新处方工艺、新给药途径,且具有明显临床优势的药品列为 2.2 类新 药。另外,从 2015 年以来,国家相关部门不断出台政策优化新药审评审批程序,加快新 药上市。优先审评审批的范围包括使用先进制剂技术、创新治疗手段、具有明显治疗优 势的创新药。

近几年,国家相关部门多次出台政策明确提出要重点发展脂质体、脂微球、纳米制剂等复杂制剂技术。2016 年 11 月,食药监局、发改委等六部门联合印发《医药工业发展规 划指南》,将化药中的高端制剂列为重点发展领域,并提出要重点发展脂质体、脂微球、 纳米制剂等新型注射给药系统,口服速释、缓控释、多颗粒系统等口服调释给药系统, 经皮和粘膜给药系统,儿童等特殊人群适用剂型等,推动高端制剂达到国际先进质量标 准。2022 年 1 月,工信部、发改委等 9 部门联合印发《“十四五”医药工业发展规划》, 提出在化学药技术方面,重点开发具有高选择性、长效缓控释等特点的复杂制剂技术, 包括微球等注射剂,缓控释、多颗粒系统等口服制剂,经皮、植入、吸入、口溶膜给药 系统,药械组合产品等;在生物药技术方面,提出重点开发生物药新给药方式和新型递 送技术等。

2、复杂注射剂的重要分支——脂质体2.1、脂质体药物简介

脂质体药物载体可以增加载药效率,实现靶向和降低毒性的作用。脂质体是具有双层膜 的封闭式粒子,自身聚集性脂类分子包封内水相介质,可分为大、小多层,寡多层和单 室脂质体等,医学应用较多为小单室脂质体。在脂质体药品中,药物是包含在脂质体中 的,一般情况下,水溶性药物常常包裹在水性隔室中,亲脂性药物则包裹在脂质体的脂 质双分子层中。因为独特的释药机制,脂质体不但是一种良好的增溶手段,脂质体还具 有潜在的缓释或靶向特性,广受研发人员的青睐。脂质体适用于注射给药、口服给药、 眼部给药、肺部吸入给药以及经皮给药途径,目前绝大部分脂质体药物的给药方式为注 射给药。

2.2、脂质体制剂优势及其应用领域

脂质体制剂可以增加载药效率,实现靶向和降低毒性的作用。和普通制剂相比,脂质体 制剂具有如下优势:①高荷载和高生物相容性。脂质体注射剂可将难溶性药物以包裹形 式负载于脂质纳米结构内,增加药物溶解度,提高药物稳定性,且脂质结构在体内可降 解,安全性较高;②具有靶向作用,减轻药物的毒副作用。机体器官对不同粒径微粒的 阻留能力不同,可通过脂质体注射剂的粒径控制实现药物被动靶向效果。同时,脂质表 面可修饰相关受体的配体,引导含药脂质纳米颗粒主动靶向至特定部位,选择性地将药 物浓度集于靶组织、靶器官、靶细胞或者细胞类结构中,提高药物在病灶区的浓度,进 行靶向治疗,在提高药物生物利用度的同时,降低药物可能对其他器官组织的伤害。

脂质体制剂在多种适应症具备良好应用前景。脂质体制剂可以应用于肿瘤、感染、神经、 麻醉、眼科和诊断等多个领域。和普通制剂相比,脂质体制剂在各个疾病领域都具有一 定的优势,比如在肿瘤领域,脂质体包裹的药物比游离药物的毒性要降低 50%-70%,抑 癌活性上,脂质体剂型比游离药物高。

3、脂质体行业国内市场概况3.1、脂质体注射剂市场规模及竞争格局

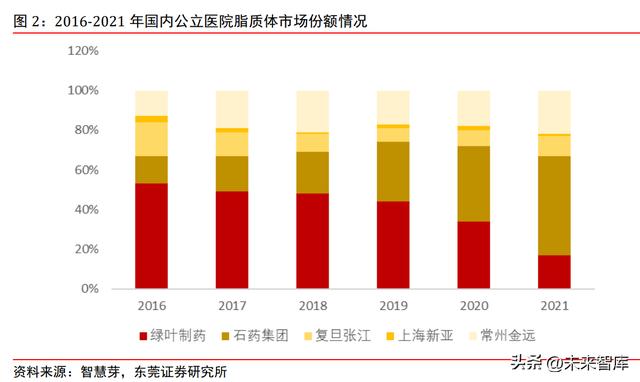

国内已上市多款脂质体注射剂。国内目前上市的脂质体注射剂产品包括盐酸多柔比星脂 质体注射液、注射用两性霉素 B 脂质体、注射用紫杉醇脂质体、盐酸米托蒽醌脂质体注 射液和盐酸伊立替康脂质体注射液,主要适应症为多种肿瘤。国内目前生产厂家包括石 药集团、绿叶制药、复旦张江和上药新亚等。

受疫情等影响因素,近两年脂质体注射剂市场销售额出现下滑。目前我国脂质体注射剂 以盐酸多柔比星脂质体注射液、注射用两性霉素 B 脂质体和注射用紫杉醇脂质体三大品 种为主,脂质体注射剂市场销售额从 2016 年的 32.7 亿元增长至 2019 年的 62.2 亿元, GAGR 为 23.90%。脂质体注射剂市场销售额在 2019 年达到峰值,2020 年销售额同比出现 下降,主要原因包括受疫情影响,以及近两年获批的创新药物及疗法抢占了部分脂质体 化疗药物的癌症领域市场。

我国脂质体注射剂销售市场被传统大型药企占据。国内脂质体注射剂目前生产厂家包括 石药集团、绿叶制药、复旦张江、常州金远和上药新亚等传统大型药企,Biotech 公司 并未涉足该领域。2019 年及以前,绿叶制药凭借其核心产品力朴素(紫杉醇脂质体产品) 占据国内脂质体市场销售额最大份额,2020 年,力扑素进新版医保后,价格降幅约 50%, 叠加 2020 年其强力竞品白蛋白紫杉醇后来居上,力朴素销售额开始下滑。同期,石药集 团的盐酸多柔比星脂质体注射液产品开始放量,2021年样本市场销售额达到28.5亿元, 石药集体占据 2021 年国内公立样本医院脂质体市场销售额的 50%。

3.2、部分脂质体细分领域情况

3.2.1、盐酸多柔比星脂质体注射液

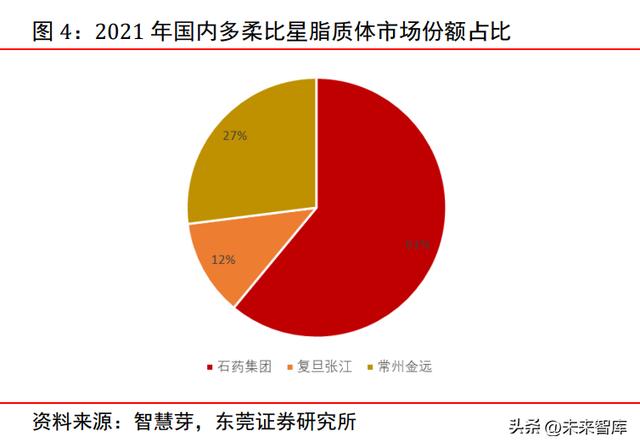

盐酸多柔比星脂质体注射液为 Doxil 的国内首仿药。该药品是国内外首个纳米药物的仿制药物,采用先进的隐形脂质体技术包封,具有被动靶向特性的多柔比星新剂型,目前 国内多柔比星主要以脂质体的方式销售,2021 年在样本医院销售额达 46.9 亿元,其中 石药集团占其中 61%,复旦张江 12%,常州金远 27%。近年来多柔比星脂质体仍维持较高 增速。它是蒽环类药物的更新换代产品,在肿瘤治疗学上具有提高疗效、降低心脏毒性、 骨髓抑制以及减少脱发等优势。该药物主要用于卡波氏肉瘤、乳腺癌和卵巢癌等肿瘤的 治疗。

3.2.2、紫杉醇脂质体注射液

紫杉醇脂质体注射液近两年营收呈下降趋势。1963 年,美国化学家瓦尼和沃尔首次从一 种生长在美国西部大森林中称谓太平洋杉树皮和木材中分离到了紫杉醇的粗提物。1979 年,美国爱因斯坦医学院的分子药理学家霍维茨博士阐明了紫杉醇可使微管蛋白和组成 微管的微管蛋白二聚体失去动态平衡,诱导与促进微管蛋白聚合、微管装配、防止解聚, 从而使微管稳定并抑制癌细胞的有丝分裂和触发细胞凋亡,进而有效阻止癌细胞的增殖, 起到抗癌作用的作用机制。紫杉醇作为一种天然抗癌药物,由于其全新独特的作用机制, 目前在临床上已经广泛用于乳腺癌、卵巢癌和部分头颈癌和肺癌的治疗。

目前市场上有 紫杉醇注射剂、紫杉醇脂质体注射剂和白蛋白紫杉醇注射剂,绿叶制药力朴素是全球唯 一一个紫杉醇脂质体产品。2019 年之前,紫杉醇脂质体制剂销量最高,随着其强力竞品 白蛋白紫杉醇制剂的后来居上,目前紫杉醇脂质体制剂销售额呈下降趋势。

3.2.3、两性霉素B脂质体注射液

两性霉素 B 脂质体注射剂的市场规模较小。注射用两性霉素 B 脂质体用于患有深部真菌 感染的患者,以及因肾损伤或药物毒性而不能使用有效剂量的两性霉素 B 的患者。和多 柔比星脂质体注射剂和紫杉醇脂质体注射剂相比,两性霉素脂质体注射剂的市场规模较 小,国内两性霉素 B 脂质体注射剂市场份额主要由上海新亚占据。

4.1、近年来出现多项新型脂质体技术

近年来出现多项新型脂质体技术。近些年来,脂质体技术发展迅速,出现了脂质纳米粒 (LNP)、免疫脂质体、长循环脂质体、磁性脂质体、膜融合脂质体和柔性脂质体等新型脂质体技术。随着近两年 mRNA 新冠疫苗的研发,脂质纳米粒(LNP)成为了热门,LNP 包含 可电离的阳离子磷脂(ionizable lipids)、中性辅助磷脂、胆固醇和聚乙二醇修饰的 磷脂(PEGylated lipid)四种成分,在进入细胞前,阳离子脂质可实现与带负电荷的 mRNA 分子静电络合,形成复合体,提高 mRNA 分子的稳定性。

mRNA/LNP到达细胞膜时,阳离子磷脂与带负电荷的细胞膜触发膜融合,细胞膜去稳定化,促进mRNA分子的递送。内化进入细胞后,随着含有多种水解酶的溶酶体分解外源和外源大分子,pH值降低形成偏酸环境,使可离子化的脂质质子化,LNP的双层结构遭受破坏,释放mRNA,按照“中心法则”与负责生产蛋白的核糖体结合,翻译成病毒蛋白,中和病毒。

4.1、国内脂质体注射剂在研产品情况

国内目前有多项在研脂质体注射剂。国内目前有盐酸伊立替康脂质体注射液、注射用紫 杉醇脂质体、注射用硫酸长春新碱脂质体、注射用两性霉素 B 脂质体和注射用熊果酸纳 米脂质体等 20 来项在研脂质体注射剂项目,适应症主要包括肝癌、肺癌、乳腺癌、胃癌 等癌症领域以及真菌感染、术后镇痛等领域。研发公司主要包括石药集团、绿叶制药、 南京思科、齐鲁制药、四川科伦和现代药物等大型传统药企。

5.1、石药集团

5.1.1、公司概况

公司历经两次转型,已成为国内创新药企龙头之一。石药控股集团有限公司是一家集创 新药物研发、生产和销售为一体的国家级创新型企业。公司前身为建于晋察冀边区的卫 生材料厂,1997 年,石家庄四家药企联合组建石药集团。2002 年,公司重组成立中诺药 业,实现了原料药到成药的转型。恩必普是公司新药研发成果的代表之一,是我国第三 个具有自主知识产权的国家一类新药,也是脑卒中治疗领域的全球药物。公司还有玄宁、 欧来宁、津优力、多美素、诺利宁、克艾力等多个新药产品。这些新药的成功上市和快 速成长,推动公司产品结构实现了从普药经营为主到创新药经营为主的转身。

公司拥有 强大的商业化能力。经过多年的发展及提升,目前已建立约一万人的销售团队,围绕主 要产品线划分多个事业部,在全国各级医院、乡镇卫生院、社区卫生中心、诊所等不同 等级的医疗机构都有广泛的覆盖。在过去多年,为推动创新产品的上市销售,公司著力 打造团队的创新药商业化能力,以学术推广为核心,全面加强医学事务、市场准入、品 牌推广等综合能力,在地级城市广泛覆盖的基础上,销售团队亦正加强市场下沉的工作, 在县级市场持续发力,挖掘市场潜力,为基层百姓提供优质好药。伴随医改深化及互联 网健康产业的快速发展,本集团积极打造新零售销售团队,加强 OTC 渠道和互联网医药 平台的建设,探索互联网协同下的慢病管理模式。

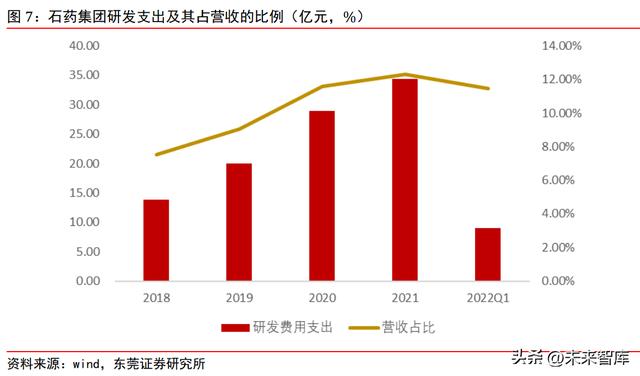

公司研发费用占营收比例逐年上升。2018-2021 年,公司研发支出从 13.87 亿元增长至 34.33 亿元,复合年均增长率为 35.27%;研发支出占营收的比例从 7.53%提升到了 12.32%, 占比逐年提升。公司近几年持续加大研发投入力度,增加研发高端人才的引进、培养和 激励。利用公司所拥有的顶尖研发团队,和位于中国北京、上海、石家庄,美国等地的 研发中心,著力打造具有自主知识产权的创新产品,与行业内的竞争对手实现差异化竞 争。公司目前在研项目约 300 项,其中小分子创新药 40 余项、大分子创新药 40 余项、 新型制剂 30 余项,主要聚焦在肿瘤、免疫和呼吸、精神神经、代谢、心脑血管系统及抗 感染治疗领域。

公司坚持创新,在研管线储备丰富。公司目前已组建一支国际化的研发团队,八大创新 研发平台和五大创新研发中心分布于中国和美国。公司的纳米技术平台已研发了包括纳 米脂质体、白蛋白纳米製剂、聚合物胶束,以及用于递送核酸药物及核酸疫苗的脂质纳 米粒在内的多项核心递送技术,相关管线布局在国际上亦处于领先地位。在大分子药物 方面,公司重点开发多功能化的蛋白及抗体药物,如双抗、三抗以及新型的 ADC 药物。 小分子药物的研发则重点打造 PROTAC、LYTAC 及基於 AI 技术的筛选平台,开发具有抗 肿瘤、调整免疫等多重功能的小分子靶向药,及基于表观遗传学的小分子药物。受益于 纳米技术平台的赋能,公司快速打造起高质量的核酸药物开发平台,实现端到端的研发 能力。以 mRNA 疫苗為先行军,本集团将佈局其它疫苗產品及小核酸领域的慢病產品。

5.1.2、公司脂质体药物情况

公司已上市 2 款脂质体注射剂,拥有 5 款在研脂质体药物。盐酸多柔比星脂质体注射液 (多美素)是公司上市的第一款脂质体注射剂药物,多美素是由公司新型药物制剂与辅 料国家重点实验室研发及国家重大新药创制项目支持的产品,并被美国《国家综合癌症 网络(NCCN)指南》及中国临床肿瘤学会(CSCO)推荐用于一线治疗淋巴瘤、卵巢癌、 复发或转移乳腺癌、软组织肉瘤、艾滋病相关的卡波氏肉瘤等。多美素于 2021 年 5 月 通过一致性评价,为扩大市场占有率提供有力的保障。多恩达是全新升级的米托蒽醌脂 质体药物,是公司自主研发的 2 类新药,并获得多个国家的专利授权。

通过脂质体包裹, 改变了米托蒽醌在体内的药代动力学和组织分佈,降低了心脏毒性及其他非血液学毒性, 亦有效降低了输注反应、手足综合症、皮肤黏膜毒性等脂质体常见的不良反应;可以给 予更高给药剂量,拥有更高的抗肿瘤活性及更持久的疾病缓解能力;实现靶向肿瘤,精 准触发;延长药物体内循环,改善普通蒽环类药物于 NK/T 细胞淋巴瘤治疗耐药的问题, 为复发或难治外周 T 细胞淋巴瘤(PTCL)的治疗提供了新的选择。米托蒽醌作为细胞周期 非特异性药物,抗瘤谱十分广泛,除主要适应症恶性淋巴瘤、乳腺癌和急性白血病外, 对肺癌、卵巢癌、黑色素瘤、多发性骨髓瘤等均有一定的疗效。公司正积极拓展多恩达

在白血病、多发性骨髓瘤等血液肿瘤和头颈部肿瘤、卵巢癌等实体瘤的临床开发,进行 全面布局。多恩达用于治复发或难治 PTCL 于 2022 年 1 月获得药品注册批件,并于 2 月 上市。公司在研的脂质体药物包括伊立替康脂质体注射液、注射用两性霉素 B 脂质体、 注射用柔红霉素阿糖胞甘脂质体、注射用紫杉醇阳离子脂质体和注射用前列地尔脂质体, 其中,伊立替康脂质体注射液和注射用两性霉素 B 脂质体已完成关键临床试验,其余 3 款脂质体药物处于前期临床阶段。

5.2、绿叶制药

5.2.1、公司概况

致力于为全球患者提供高品质创新药物。绿叶制药成立于 1994 年,并于 2014 年在港交 所主板上市。公司隶属于绿叶生命科学集团,致力于创新药物的研发、生产与销售,以 全球研发、全球制造、全球市场为三大战略中心,致力于为全球患者提供高品质创新药 物。公司目前已上市 30 多个产品,覆盖抗肿瘤、中枢神经系统、心血管等疾病领域。公 司拥有 7 个中国生产基地和 1 个德国生产基地。

持续加大研发投入,研发实力强。2021 年,公司研发费用达到 6.83 亿元,2017-2021CAGR 约为 24%;研发费用率达到 13.14%,较 2017 年提升了 5.57 个百分点。截至 2021 年底, 研发人员数量达到 824 人,包括医学、制药及其他相关领域的 73 名博士及 438 名硕士。 公司研发体系主要由化学药物领域的五个平台所组成:长效及缓释技术、脂质体及靶向 给药技术、透皮释药系统、新型化合物、抗体技术等。公司在中国、美国和欧洲均设有 研发中心,其中中国研发中心主要研发方向为长效及缓释技术、脂质体与靶向给药技术、 生物抗体技术、NME 技术平台和创新医疗技术,美国研发中心主要研发方向为国际研发 协作、前沿创新药物领域的技术探索和创新医疗技术,欧洲研发中心主要研发方向为透 皮释药技术。

在研管线丰富。公司目前拥有 30 条位于中国及 12 条位于海外的在研产品线,其中国内 研发以抗肿瘤用药和中枢神经系统用药为主,国外以中枢神经用药为主。持续推进全球化。公司目前销售网络覆盖全球 80 多个国家和地区,包括主要医药市场 和高增长的国际新兴市场,已在德国、英国、东南亚、中东、北非等国家和地区组建自 营销售团队。在国内市场 30 个省市及自治区的约 19,330 家等级医院,其中,肿瘤产品 覆盖医院约 2,200 家,中枢神经产品覆盖约 3,000 家。

5.2.2、公司脂质体药物情况

公司在复杂制剂方面研发实力强。公司拥有中国国内首个长效和靶向制剂国家重点实验 室,该实验室以创新药物制剂研究为目标,其三大研究方向为靶向脂质体、长效注射剂 微球、药物高端辅料。 脂质体技术水平已达国际先进水平,目前已上市一款脂质体产品。绿叶制药长期聚焦脂 质体等新制剂技术研究领域,已达到国际先进水平。围绕脂质体技术平台,公司致力于 脂质体药物和前瞻性的 LNP 纳米药物递送系统研究,包括:脂质体药物及其载药技术、 核酸药物及其载药技术、LNP 磷脂类载体材料技术、中试及产业化关键技术等。公司脂 质体平台已取得多項重要成果。公司于 2021 年上市的产品力朴素,是全球首个及唯一获批全球销售的紫杉醇脂质体产品。2020 年 12 月,力朴素被纳入医保,用于治疗非小 细胞肺癌、卵巢癌和乳腺癌。

在研脂质体产品。公司的盐酸伊立替康脂质体注射液(LY01610)、伊立替康氟脲苷脂质 体注射液(LY01616)分别处于中国临床 II 期和 I 期,前者适应症为小细胞肺癌、食道 癌,后者适应症为结直肠癌。另外公司盐酸罗哌卡因脂质体混悬注射液(LY09606)已获 批在中国开展临床试验。盐酸罗哌卡因脂质体混悬注射液(LY09606)是一种包载罗哌卡 因的多囊脂质体制剂,其独特的多囊结构对于包载的药物具有良好的缓释效应。这是国 内首个申报临床的罗哌卡因多囊脂质体注射液,可用于手术后镇痛。

多囊脂质体的制备 技术要求高,工艺难度大,显示出公司在脂质体研发和制造领域的关键技术能力。相比 于传统的罗哌卡因注射液以及其他局麻药脂质体产品,盐酸罗哌卡因脂质体混悬注射液 (LY09606)具有多方面优势:(1)单次用药即可实现长效缓释镇痛,满足临床术后镇 痛需求;(2)避免持续使用镇痛装置及相关并发症,减少阿片类药物以及非类固醇类消 炎止痛药(NSAIDs)等全身用药不良反应,显著提升病人依从性;(3)相较于已上市的 布比卡因脂质体,罗哌卡因具有更小的中枢神经及心脏毒性,安全性更高。

5.3、复旦张江

5.3.1、公司概况

已上市产品主要为基于光动力技术平台和纳米技术平台。复旦张江成立于 1996 年,主 要从事生物医药的创新研究、开发、生产和销售,致力于成为一家以知识产权为核心圆 圈的生物医药创新企业。公司已在基因技术药物、光动力技术药物、纳米技术药物及口 服固体制剂技术药物等领域推出新技术及产品。公司已上市的产品主要为基于光动力技 术平台的盐酸氨酮戊酸外用散(商品名:艾拉®)和注射用海姆泊芬(商品名:复美达®), 以及基于纳米技术平台的抗肿瘤药物长循环盐酸多柔比星脂质体注射液(商品名:里葆 多®)。

持续加大研发投入。2021 年,公司研发支出达到 2.48 亿元,同比增长 60.1%;研发支 出占营业收入比例达到 21.76%,同比提高 3.17 个百分点;研发人员数量达到 137 人, 同比增长 21.2%。公司创新性研发领域主要集中在针对皮肤疾病、肿瘤和癌前病变的光 动力药物、针对肿瘤的抗体偶联药物、针对帕金森病全方位治疗的缓控释药物;Me-too 类药物有针对自身免疫性疾病以及肿瘤的小分子靶向药物等,仿制类药物主要有针对肿 瘤的纳米药物,以及拥有专利或技术壁垒的其它药物。

5.3.2、公司脂质体药物情况

旗下盐酸多柔比星脂质体注射液(里葆多®)是国内第一个成功投产的 PEG 化脂质体化 疗药物,相较传统产品优势大。公司生产的盐酸多柔比星脂质体注射液(里葆多®)已经 获得中国国家食品药品监督管理局(CFDA)生产批文(国药准字 H20084432、国药准字 H20123224),并于 2009 年 7 月在国内上市,是国内第一个成功投产的 PEG 化脂质体化 疗药物。里葆多®是一种脂质体制剂,系将盐酸多柔比星包封于表面结合有甲氧基聚乙二 醇(MPEG 化)的脂质体中,通过脂质体表面的 PEG 水化层阻止了脂质体与血浆调理素的结 合,从而保护脂质体免受单核巨噬细胞系统(MPS)识别,延长其在血液循环中的时间。 因此,本品具有与盐酸多柔比星完全不同的药代动力学特点。

经静脉给药后,包封在 PEG 化脂质体内的盐酸多柔比星在体内的循环时间明显被延长,同时利用肿瘤部位 EPR 效应, 使盐酸多柔比星在肿瘤部位实现靶向富集,减少了药物原有的心脏、骨髓以及脱发等毒 副反应。

5.4、圣兆药物

5.4.1、公司概况

专注于高端复杂制剂的开发及产业化。圣兆药物成立于 2011 年,立足长效缓释制剂和靶向制剂两大创新制剂领域,专注于以微球、微晶、脂质体、纳米粒和缓释植入剂为核 心的高端复杂注射剂的开发及产业化;研发产品适应症涵盖精神分裂症、恶性肿瘤、子 宫内膜异位症、术后镇痛以及糖尿病等重大疾病谱。公司研发的高端复杂注射剂产品能 显著提高药物临床疗效,降低药物毒副作用和给药频率,大大提高患者用药依从性。 持续加大研发投入。2021 年,圣兆药物研发费用达到 8954.16 万元,2018-20221CAGR 约 为 76%;研发费用占营业收入比例达到 331.1%,较 2018 年提高 266.7 个百分点;研发 人员数量达到 82 人,2019-20221CAGR 约为 14.1%。

复杂制剂在研管线丰富。公司在研产品进展比较靠前的主要包括盐酸多柔比星脂质体注 射液、盐酸伊立替康脂质体注射液、注射用利培酮微球、注射用双羟萘酸奥氮平、棕榈 酸帕利哌酮注射液等。根据公司 2021 年报,公司研发投入前五大的项目主要包括盐酸 多柔比星脂质体注射液、注射用利培酮微球(2 周)、盐酸伊立替康脂质体注射液、布 比卡因脂质体注射用混悬液、注射用亮丙瑞林微球(1 月)等,2021 年共投入研发金额 6950.42 万元,累计投入研发金额 2.05 亿元。

5.4.2、公司脂质体药物情况

脂质体在研产品研发进展推进顺利。(1)在研产品盐酸多柔比星脂质体注射液:目前已 向国家药品监督管理局药品审评中心申请境内生产药品注册上市许可,并获得受理,有 望于 2023 年获批上市。盐酸多柔比星脂质体注射液 2002 年进口中国,商品名楷莱 /Caelyx,原研产品国内注册证到期后未见再注册。国内三家企业上海复旦张江、石药欧 意和常州金远分别在 2009、2011 和 2012 年上市了该产品的仿制药。公司的盐酸多柔比 星脂质体注射液的生产工艺流程远比普通注射液复杂,但在研究团队的攻关下,公司成 功解决了生产放大中的一系列技术难题,工艺稳定可控,生产成本显著降低,自研品各 方面理化性质和微观表征与参比制剂高度相似。

(2)在研产品盐酸伊立替康脂质体注射 液:目前已启动正式生物等效性试验,该产品公司脂质体技术平台第二个进入 BE 试验 阶段的产品。2022 年 4 月 12 日,施维雅进口药品盐酸伊立替康脂质体注射液获得中国 国家药品监督管理局正式批准,与 5-氟尿嘧啶(5-FU)和亚叶酸(LV)联合用于治疗接 受吉西他滨治疗后进展的转移性胰腺癌患者。截至目前,盐酸伊立替康脂质体注射液国 内尚未有企业通过一致性评价。(3)在研产品布比卡因脂质体注射液:目前正处于生产 线验证阶段。原研制剂的临床数据表明,该脂质体可为手术后患者提供长达 72 至 96 小 时的术后镇痛,减少阿片类药物的使用。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

,