中国14亿人中,近视患者约7亿人,干眼症患者约3亿,白内障患者约1.6亿。看到这个数据也就不难解释医药投资中的那句“金眼银牙铜骨头”了。

庞大的市场必然催生旺盛的需求,中国数量众多的眼科疾病患者造就了一个巨大的眼科市场,当前眼科市场可分为三个部分:眼科服务,眼科器械,眼科药物。

从市场规模增速来看,眼科药物领域在三个细分市场中增速远高于另外两者,2020年中国眼科药物市场规模约193亿人民币,预计2020-30E复合增长率达22%。而其中拥有强大科研创新能力,而且布局众多管线的兆科眼科(6622.HK),无疑是眼科药物领域的佼佼者。

作为一家专注于眼科药物领域的公司,兆科眼科究竟是否具备长期投资价值?它和当前市场的其他眼科企业又有何区别?

增速高达22%,极具潜力的眼科药物市场

首先要明确的是专注的领域,与当前市场关注度较高的一众眼科医院企业不同,兆科眼科专注于眼科药物领域。

目前,中国眼科药物市场正处于发展初期,随着眼科市场的不断发展,眼科药物市场正以指数级速度爆发增长。中国眼科药物的市场规模由2015年的18亿美元增长至2019年的26亿美元,复合年增长率为9.3%。预计由2019年按复合年增长率18.6%进一步增长至2025年的72亿美元及由2025年按复合年增长率22.9%增长至2030年的202亿美元,超过同期全球眼科药物市场的增长。

图表一:2015年至2030年(估计)全球及中国眼科药物市场的市场规模

资料来源:灼识报告,格隆汇整理

市场未来的高增速预期反映的是一个市场的潜力,而中国眼科药物市场极具潜力的原因,主要有5个方面:

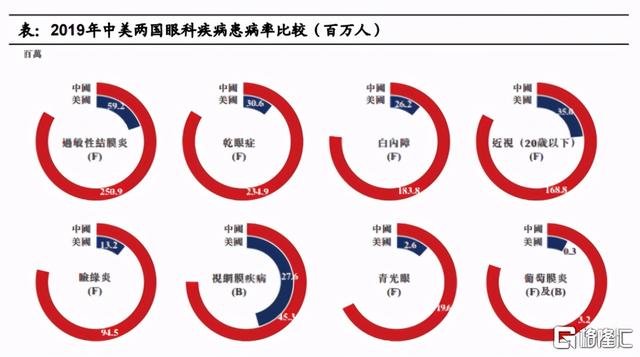

首先是市场庞大,病患数量众多。对比美国成熟市场可以发现,中国各类眼科疾病的患病人数远高于美国。其中葡萄膜炎患病人数为美国的11倍,干眼症、白内障、睑缘炎、青光眼的患病人数均为美国的7倍以上,过敏性结膜炎、近视(20岁以下)的患病人数为美国的4倍以上,视网膜疾病的患病人数为美国的2倍。

现有的庞大需求缺口意味着巨大的市场潜力,因此巨量的患者就是中国眼科药物市场高潜力的最强劲保障。

图表二:2019年中美两国眼科疾病患病率比较(百万人)

资料来源:Frost&Sullivan,格隆汇整理

其次是市场渗透率低,诊断不足。以最常见的干眼症和近视眼为例,据灼识咨询数据显示,2019年中国干眼症患病人数约2.14亿人,但干眼症诊断率仅为13%,而同期美国的干眼症诊患病人数约2000万人,诊断率达45.2%。而在近视领域,随着国家近视防控的监测提升,中国市场的诊断率将由目前的60%增加至峰值的90%。

如果说庞大的患者群体确定了眼科药物市场未来的规模,那不断提升的诊断率则给当下眼科药物市场规模的高增速增加了又一分确定性。

再者是,护理标准的不断提高也是眼科药物市场高潜力的原因之一。由于中国眼科市场起步较晚,且正处于发展阶段,因而目前的针对眼科疾病的治疗和护理相对于成熟市场而言都有一定差距。例如,针对部分病种,患者仍未有治疗意识,或者在眼部护理治疗方面仍使用较为初级的产品,这都限制了当前中国眼科药物市场的规模。

而随着生活水平不断改善,人均可支配收入的不断增加,和中国眼科药物市场创新药的不断推陈出新,患者的护理标准将不断提升。对比美国,自2003年Allergan药厂的环孢素A(CsA)眼药Restasis在当地获批后,其一直成为美国的护理标准,至今每年仍有超过十亿美元的销售额。但是在中国,目前仅有兴齐眼药去年6月才获批上市的兹润,是第一个也是目前唯一一个获批的环孢素眼药,因此很多地方的护理标准依然是使用人工泪液。而使用环孢素A代替人工眼泪来治疗干眼症,将改变人工眼泪只能短暂缓解干眼症症状而不能根治的现状。

此外,眼科药物市场的高潜力还在于其是一个碎片化的低竞争市场。由于中国眼科疾病种类较多,而各主要细分眼科适应症用药市场规模增速各异,且治疗机理相差较大,因而造成了当前眼科市场呈现高度碎片化。

从竞争格局来看,中国眼科药市场份额前五名眼科药企业分别为Novartis(约占中国眼科药市场规模13%)、日本参天(7%)、康弘药业(6%)、Allergan(3%)以及兴齐眼药(3%),其中日本参天和兴齐眼药专注眼科用药,其余三家为综合型药企,眼科用药销售额占总销售额比例均不高于35%。此外,这5家企业的产品多以治疗眼前节疾病为主。

因而目前眼科药物市场上,还未出现专注于眼科药物,并且能提供眼前后节治疗方法,同时获得足够市场份额的领导者,自然也就难以实现规模经济。

因此先进入者如果通过完整布局眼科领域用药,将通过率先占据眼科医院和医生市场,具有先发优势。而在此过程中,兆科眼科作为眼科新晋,将发挥管线布局完整的优势,快速占据眼科药物赛道的一席地位。

最后,当前眼科市场医生少,患者多,优质药物的出现将成为市场快速增长的催化剂。从眼科医疗资源看,尽管中国眼科患病人数绝对值更高,但2019年中国每百万人拥有医生数量仅为38.5位,为美国的64%。

而由于医生是药物推广销售过程中最重要的一环,因此能够提供单一或者联合多种治疗方案的药物,将有利于医生服务更多患者,从而获得医生的高度认可。

综合而言,数量庞大的患者规模,不断提高的诊断率,日益提升的护理标准,低竞争的市场格局,都反映出眼科药物是一个庞大且极具潜力的市场,而在其中最具竞争力和潜力的兆科眼科无疑是一个值得研究的稀缺标的。

兆科眼科:眼科药物领域的强有力竞争者

作为眼科创新药物的领导者,兆科眼科的药物管线涵盖多数主要眼科适应症,是当前市场上为数不多的专注于眼科药物领域的制药企业。

从其股东背景来看,李氏大药厂为其最大股东,同时拥有一众明星股东加持,包括新加坡政府投资公司、TPG、高瓴资本、奥博资本等,值得一提的是眼科服务领域的龙头爱尔眼科作为兆科眼科的战略投资者之一,未来随着公司产品的商业化,爱尔眼科在眼科医院的优势或将成为其一大助力。

从公司团队来看,兆科眼科的高管团队平均拥有20年的行业经验,且来自于艾尔建、葛兰素史克、辉瑞、默克、拜尔等跨国药企,不仅拥有国际视野和跨国经验,更对中国市场有深刻了解。

除此之外,兆科眼科还组建了科学顾问委员会(SAB),其由中国、美国和新加坡眼科药物领域的权威专家组成,不仅有来自中国眼科学国家重点实验室的终身名誉主任,也有在多家知名眼科医院担任高级职位的权威医生,还有新加坡国立眼科中心医学主任等等,可以判断在公司专业研发团队和SAB的双重加持下,兆科眼科研发能力将稳步提升。

同时,在商业化进程方面,为了准备近期的产品推出及将创新眼科疗法推向市场,兆科眼科已经组建了核心商业化领导团队,各区域的销售团队领导均已到位。

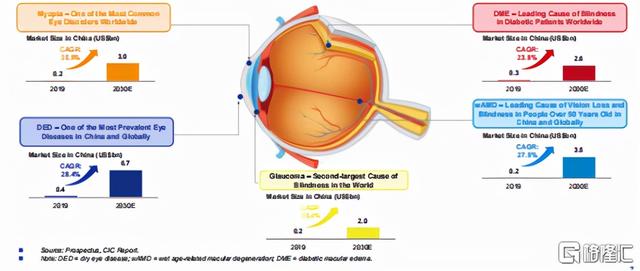

而从公司专注的领域来看,公司目前初步将策略重心放在中国五大最具市场潜力眼科适应症上,包括干眼症、近视、湿性老年黄斑部病变、糖尿病黄斑水肿及青光眼,同时已建立起包含25种候选药物的全面眼科药物管线,并且涵盖了影响眼前节及眼后节的多数主要眼科适应症。

图表三:兆科眼科部分创新药管线及研发进度

资料来源:公司公告,格隆汇整理

区别于市场上其他拥有很多在研管线的眼科制药企业,兆科眼科所专注的五大领域均为当下极具潜力的细分市场。

从市场规模和增速来看,根据灼识资料显示:

● 近视作为最常见的眼科疾病,市场规模预计将从2019年的2亿美元增加到2030年的30亿,CAGR达35.9%;

● 而同样常见的干眼症,市场规模预计将从2019年的4亿美元增加到2030年的67亿美元,CAGR达28.4%;

● 此外常见于老年患者的湿性老年黄斑部病变,其市场规模预计将从2019年的2.4亿美元增加到2030年的35亿美元,CAGR达27.5%;

● 作为糖尿病患者致盲的首要原因,糖尿病黄斑水肿的市场规模将从2019年的2.5亿美元增加到2030年的26亿美元,CAGR达23.8%;

● 而作为全球第二大致盲原因的青光眼,其市场规模将从2019年的1.6亿美元增加到2030年的20亿美元,CAGR达25.4%。

图表四:眼科药物五大赛道规模及增速

资料来源:公司资料,格隆汇整理

从增速来看,五大领域在未来均是极具潜力的板块,而从覆盖面来看,五大领域覆盖了眼前节和眼后节的主要疾病,通过在五大领域多种药物的布局,兆科眼科很好地奠定了自己眼科创新药物领导者的地位。

对于创新药企业而言,药物性质的差异性和强势点是判断其公司潜力和投资价值的关键因素。因此从在研管线来看,兆科眼科当前的几大主要产品,均具有较强的市场竞争力。

首先是环孢素A眼凝胶,其适应症为干眼症。目前中到重症的干眼症在中国的患者约为87百万人,同时诊断率将由目前的13%增加至峰值的34%,竞争格局良好,中国目前仅有兴齐眼药的兹润于2020年6月获批上市,3款处于临床III期的药品中,兆科的环孢素A目前进度靠前,正在中国进行III期临床试验,并于2021年7月完成最后一名病人给药及随访。

最新的III期临床试验显示该研究的下角膜荧光素染色法分数(ICSS)达到预设主要研究终点,比较接受安慰剂治疗的患者,接受环孢素A眼凝胶的患者在病情改善上具有显著统计学差异(P<0.0001)及临床意义。

比较过去Allergen的Restasis和Novartis的Xiidra曾进行多次III期临床也未能每次都达到预设主要研究终点,而此次兆科眼科所选的是一个客观并且更难达到的研究终点,因此可以说此次III期临床试验是非常成功的。

公司预计今年年底递交此产品的NDA,或于2023年获批上市,此外值得注意的是,其环孢素A眼凝胶已获得全球相关专利,已受到技术保护,不单能在中国销售,更可开发潜在的海外市场。

相较已经上市的兹润,兆科的环孢素A采用水凝胶制剂,不仅给药频次低,对于患者而言更方便,而且相较滴眼液其能够在眼表更快扩散并停留更长时间。在给药上,兹润需每天2次用药,而兆科环孢素A眼凝胶使用频次优于市场所有产品,每日仅需在晚上1次用药,减少了竞争产品日间用药造成刺痛感而产生的不适,增加了患者的依从性。总括来说,环孢素A眼凝胶为患者提供了3C:便捷(convenience)、舒适(comfort)和依从性(compliance),因此很有机会成为中国中至重度干眼症患者的新护理标准。

其次是NVK-002(阿托品),主要适应症为近视。目前全球暂无获批用于控制近视加深的阿托品药物,但有6款处于临床阶段。目前在中国一共有4款阿托品产品处于临床阶段。

而对比当前市场的产品,NVK-002有几大优势:

(1) 进度快。从研究进度来看,该产品正在美国及欧洲进行时间要求更长的III期临床试验(CHAMP),并且初步报告表明其耐受性良好,或将成为FDA批准的第一个产品。目前计划于2021年第四季度在中国开始III期桥接临床试验,此举或将大幅加速产品上市速度。

(2) 适用人群广。从目标年龄段来看,兆科的NVK-002拥有最广的适用面,目标年龄段为3-17岁,而兴齐的产品目标年龄段为6-12岁,欧康维视生物的产品目标年龄段为3-15岁。

(3) 多选择面。从剂量来看,该产品有两种品规,分别是0.01%和0.02%,因此为青少年近视群体提供了多一种选择。

(4) 拥有最全面的临床数据。从研究规模来看,该产品将有五个在美国、欧洲及中国进行的临床试验,总共1827名患者参与,而且拥有美国4年的临床数据。对于儿童家长的信心而言,全面的临床数据无疑是一剂强心针。

公司另一核心产品是ZKY001,其是一种针对角膜上皮缺损(CED)的新型滴眼药配方,除CED外,公司正在开发的适应症还包括经上皮雷射屈光角膜削切术、翼状胬肉及神经营养性角膜炎。其中角膜上皮缺损为普通患者人群中常见的眼科疾病,根据灼识的资料,中国持续性角膜上皮缺损患者人数由2015年的180万人增加至2019年的210万人。

但角膜上皮缺损的治疗选择却十分有限。当前用于治疗角膜上皮缺损的主流上市药物为使用重组人表皮生长因子(rh-EGF)及小牛血去蛋白提取物或重组牛碱性成纤维细胞生长因子(rb-bFGF)的滴眼液或凝胶。

然而,长期使用生长因子药物(例如rh-EGF及rb-bFGF)可能会导致疤痕组织及血管异常生长。高浓度小牛血去蛋白提取物又具有毒性作用。因此,安全有效的新疗法的医疗需求存在巨大缺口。值得一提的是,角膜上皮缺损在国外暂时并没有治疗方法,这也是ZKY001可以探索的一个巨大的潜在市场和方向。

而在国内兆科的ZKY001相较于现有产品就显得更具竞争力,据目前临床前研究数据显示,ZKY001不仅疗效更好,起效更快,最关键的是安全性明显优于其他产品,只在少数受试动物出现轻度不良反应。

作为兆科眼科全自主研发的一款产品,可以预见ZKY001的出现将对现有角膜上皮缺损治疗现状造成革命性颠覆,其未来价值值得期待。

公司的核心产品还有PAN-90806,其是一种用于治疗湿性老年黄斑部病变(wAMD)及糖尿病黄斑水肿的抗VEGF制剂。湿性老年黄斑部病变治疗不足的情况在中国尤为普遍,每名湿性老年黄斑部病变患者每年仅进行2.8次抗VEGF药物注射,可以看出非侵入性治疗的医疗需求缺口巨大。目前中国有三种用于治疗湿性老年黄斑部病变的获批抗VEGF药物:1)诺华的Lucentis(兰尼单抗);2)康弘的Lumitin(康柏西普);3)及拜耳的Eylea(阿柏西普),2019年三款药在国内的销售额合计约395百万美元。

对于糖尿病黄斑水肿,一线疗法为抗渗VEGF药物,二线疗法为抗炎类固醇,两类疗法均需在玻璃腔内注射抗VEGF及抗炎药物,医嘱遵从度较低。

而兆科的PAN-90806的优势就在于:患者可以自行用药,无需前往医院进行玻璃腔内注射;可减少侵入性注射次数,数据显示,其与lucentis配合使用可使注射次数降低79.4%。这两大优势将极大程度增强患者依从性,未来或将对眼后节用药造成颠覆性改变。

兆科计划于2022年上半年向NMPA提交PAN-90806的新药临床试验申请,并利用PanOptica的湿性老年黄斑部病变的试验结果,于2023年在中国进行II期桥接试验,并于2025年在中国开展针对wAMD的第III期关键试验。

结语

投资除了要明确企业是否优秀值得投资,更要明确其是否值得当下投资,也就是目前估值是否合理。兆科眼科作为一家未盈利的创新眼药企业,可以通过对其主要的在研管线进行未来现金流折现进行估值。

从目前临床进度最快的环孢素A眼凝胶来看,该产品预计于2021年第三季度完成III期临床,并于2021年年底向国家药监局提交新药申请,预计兆科将于2023年开始商业化环孢素A眼凝胶。而对比目前市场同类产品的市占率和估值,结合赛道未来的增长速度,定价对标已上市兹润,据浦银国际证券预测,环孢素A眼凝胶的销售峰值约为15亿人民币,其r-NPV估值约为41亿人民币。

此外,据高盛8月19日最新预测,公司的价值依赖于其创新候选药物产生的未来现金流,因此给予其20.35港元的目标价,预测市值约为109.3亿港元;同样,杰富瑞基于兆科眼科内部研发 授权的双药物研发引擎、经验丰富的领域专业知识以及知名的管理团队,也于8月18日给予其28.80港元的目标价,预测市值约为155.1亿港元;此外汇丰银行则给予兆科眼科17.50港元的目标价,预测市值约为94.3亿港元。

而细看兆科眼科,其当前市值却只有38左右亿港元,但其账上仅现金就高达约22亿人民币,结合三大机构的预测,对比同类型公司欧康维视生物约125亿港元的市值,可以看出其中存在了较大的预期差。加上在今年年内,公司的产品管线将有不少新的里程碑,包括环孢素A提交上市申请、NVK-002及TAB014开展III期临床试验、NTC010开展海南省真实研究治疗等各方面推进,因而当前或将成为最佳的投资时机。

眼科作为医药领域的黄金赛道,无疑是未来最具投资价值的方向之一,而眼科药物更是其中极具潜力的领域。作为专注于眼科药物的创新制药企业,兆科眼科是明显不同于市场其他眼科企业的,凭借在眼科药物领域的完整布局和明显优于同类产品的在研管线,以及即将上市的新产品,兆科眼科在当下无疑是一个极具投资潜力的标的。

,