近年来,社会平均工资在不断增长,各个地方的养老保险缴费基数的下限也在不断提升。目前各地的最低缴费基数下限已经普遍提升至3500~4000元以上。上海市2022年下半年的最低缴费基数已经达到了6520元。

按照4000元计算,灵活就业人员20%比例缴费,每月需要800元,一年是9600元。如果相应的缴费基数下限每年按照6%的速度增长,缴费15年累计需要缴费22.3万元。对于一些中低收入群体,确实有一些困难。

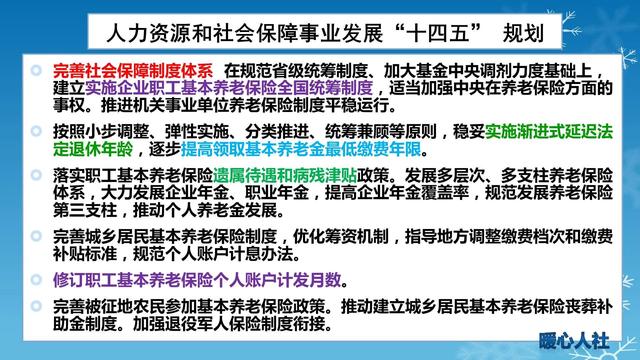

按照人力资源和社会保障事业发展十四五规划,我国除了要推动延迟退休以外,还要提高领取养老金的最低缴费年限。有人担心,万一未来领取养老金缴费需要30年、40年该怎么办呢?

实际上,提高最低缴费年限是一个缓慢的过程。目前美国领取全额养老金的最低缴费年限是35年,日本是40年,德国是需要45年,于是很多人担心我们的缴费年限会不会也提升到这样长?

实际上,这些国家领取的养老金待遇称为全额养老金或者标准养老金,如果缴费年限不足的话,会按比例缩减待遇。其实,跟我们国家的养老保险缴费年限一样,缴费年限短相应的计算养老金待遇就低,不是说必须要求达到相应的缴费年限。

国家提出的逐步提高领取基本养老金的最低缴费年限,是跟延迟退休配套的。其基本原则是小步调整、弹性实施、分类推进、统筹兼顾等原则。对于未来10~20年内退休的人员,延迟退休或者提高最低缴费年限的影响是微乎其微的,不可能出现一下子提高到30年或者40年的情况。

国家对于就业困难人员参加养老保险缴费,实际上是给予一定补贴的。像青岛市就业困难人员参加灵活就业人员保险的,每月可以享受500元(一年6000元)的社保补贴。可以享受补贴的时间一般最长为三年,如果首次申请须离退休不足五年的,可以享受到退休为止。

现在我们就有这样的社保补贴政策,相信未来延迟退休以后,有关的补贴政策时间会更长,待遇会更加完善。

也就是说,未来的社保缴费并不一定是全额个人承担的,即使延长缴费年限,相信个人负担也加重不了多少。

城乡居民养老保险的补充。我国有两种养老保险,城乡居民养老保险和城镇职工基本养老保险。

城乡居民养老保险和城镇职工基本养老保险的待遇,都是由基础养老金和个人账户养老金两部分构成。只不过城乡居民养老保险的基础养老金是由国家补贴而成,而职工养老保险是跟缴费年限、缴费指数、社平工资等多种因素相挂钩。

未来并不排除两者之间的缴费年限可以互认互通的情况。像日本的养老保险制度,国民年金是最基础的养老保障。单位职工参加厚生年金,首先也要把国民年金保险费交上。如果个人还有余力,可以参加个人养老金保障。

所以综合来说,尽管未来确实有可能把养老保险缴费年限延长为30年和40年,但是那时候的背景和达成条件,跟现在肯定是有很大不同的。有点像很多年轻人玩的游戏,当游戏升级以后难度会降低一样,不用过于担心的。

,