有位网友的留言,看了很心痛,前不久双11,他在优衣库买了1万多元,觉得自己以前买VM、红袖、阿依莲等品牌是脑子有包;

不难想象,这位网友2022年还会给优衣库贡献几万元营业额,为优衣库中国市场300亿奔向2000亿添砖加瓦......(单位:人民币)

每当如此,心急如焚,总希望为国产品牌发展出点力,但有些国产品牌说不得,说了就放狗咬人;

真正心怀敌意的人,往往不会指出核心问题,反而是一通吹捧,哥弟、阿玛施、ZARA、only、杰克琼斯、优衣库,都有问题,但我不想说;

不识庐山真面目,只缘身在此山中,我所写的每一个国产品牌,UR、安踏、美邦、波司登、bosie、七P狼、太平鸟,我都希望他们更好,下面进入正题,说说太平鸟;

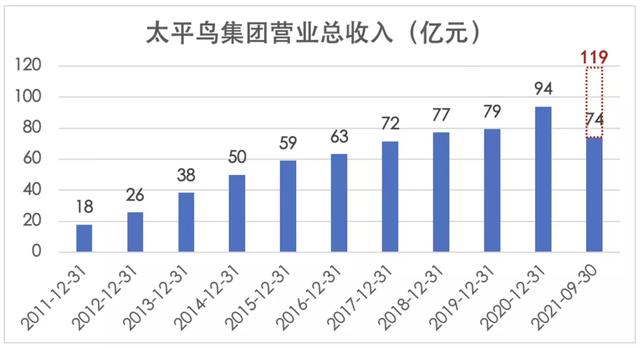

太平鸟集团从2011年开始,营业收入逐年递增,2021全年销售预计在120亿左右,再创历史新高;

按照正常逻辑,现在应该是吹捧太平鸟的时候,可我却要来泼上3盆冷水,让他清醒清醒;

一、被舆论暴击的驼鸟;

近期,“太平鸟抄袭”和文章和视频到处都是,有几个投资公司的人跑来问我怎么看待,微信搜索“太平鸟抄袭”,弹出N多内容,大家感受一下画风:

快速翻看了一下相关文章和视频,再看看推送的帐号,发现帐号类型主要分2种:

1、金融类:如“XX财经”、“XX投研”等;

2、设计类:名字带有“设计”、“买手”、“技术”、“服装协会”等与设计领域相关的帐号;

设计类帐号为同行鸣不平很好理解,大量金融号推送“太平鸟抄袭”是什么意思呢?古道热肠吗?我看了一下太平鸟的股价;

截止周五收盘,太平鸟总市值134亿元,2021年总销售预计约120亿,市销率1.1倍,合不合理呢?

- 2018年蒂芙尼销售44亿美元,2019年162亿卖给LVMH,市销率3.7倍;

- 2016年法国SMCP销售7.86亿欧元,山东如意13亿欧元买了70%,市销率2.4倍;

- 地素时尚2021年销售预计约29亿元,现在总市值92亿,市销率3.2倍;

A股相对较好的服装公司地素与太平鸟,净利润不相上下,但青少年社交的太平鸟,市场规模和发展潜力,都要比中青年社交的地素大得多;

相对于3.2倍的地素来说,市销率1.1倍的太平鸟股价处于低位,金融帐号大规模放大太平鸟抄袭事件,是不是在骗小韭们割肉呢?

4月30日前太平鸟会公布2021年报,年销售与净利润创历史新高,你说股价会不会涨?那时,金融号会不会吹捧太平鸟来呼唤小韭菜们接盘呢?

作为当事人,太平鸟在这件事情的处理上,就像遇到危险的驼鸟,产品下架之后,就将头埋进沙堆里,不作任何回应;

许多“无知”的消费者会认为太平鸟就是过错方,并将情绪转化到消费行为和品牌传播上,这会慢慢损害太平鸟的群众基础;

金融公司的炒作无可厚非,若非相互配合,太平鸟的“驼鸟政策”就稍显懦弱,因为这件事情与“ZARA抄袭事件”有本质区别;

ZARA事件:奢侈品牌为强势方,ZARA为弱势方;

太平鸟事件:设计师为弱势方,太平鸟为强势方;

太平鸟和ZARA的消费者均为普通劳动者,大多会与弱势方共情,反对以强凌弱,太平鸟毫无反应,就将自己摆在了弱势方的对立面,这绝不是好事;

解铃还须系铃人,设计类帐号的说话语气,要比金融帐号平和得多,“学人鸡”这个词骂人了,但骂得不重,留了缓和空间;

对于设计师来说,自己的设计被大品牌模仿或抄袭,是对自己的认可,既开心,也不爽,所以一定会将此事爆出来,这会给自己加分,是为名;

对于金融机构来说,有“好的素材”可以炒作,当然要拿个喇叭,大规模宣传一下,是为利;

对于品牌方来说,守护好自己的基本盘,打牢群众基础是当务之急,此时的太平鸟需要和弱势方(设计师和消费者)站在一起;

步骤一:启动设计师合作洽谈,并公布沟通细节,设计师在这个过程中获得了名声;

步骤二:与设计师沟通合作方式,例如设计多少款?在哪些店销售?在哪些渠道宣传?设计师拿多少销售分成?1%还是2%?(香奈儿女士在5号香水上的分成是销售的2%)

步骤三:时时与外界通告合作进度,并与消费者打成一片,促进太平鸟在设计师受众群体中的品牌渗透,这对社交品牌来说,绝对是好事;

合作成与不成,都体现了对设计师的尊重,帮助设计师获得名声,打牢群众基础,拓展品牌客群宽度,给品牌做广告宣传,何乐而不为呢?

二、被市场带偏的定位

太平鸟集团名义上有8个品牌,分别是太平鸟女装、太平鸟男装、太平鸟童装、乐町、物质女孩、贝甜、太平鸟巢、COPPOLELLA小恐龙,后4个品牌贡献的业绩占比不到3%,我简单说一下;

5、物质女孩:女装潮牌,参考CRZ,没市场;

8、COPPOLELLA:男装潮牌,市场太小竞争大;

6、贝甜:高品质社交童装,市场小到忽略不计;

7、太平鸟巢:北欧风家居,生搬硬套,没业绩;

4、乐町——高中/大学生社交品牌

乐町的年龄定位为16~22岁,这是高中生~大学生的年龄,也是孩子走向独立的年龄,还是开始社交的年龄,介于孩子与成人之间;

服装方面,既有成年人的社交品类和时尚元素,也有孩子们的可爱与机灵,有短裙也有短裤;有V字领也有娃娃领;有小香风也有学院风......

高中生大学生社交装,市场上品牌极少,以前有衣恋和小熊维尼,现在还有哪些,我一时想不起来,不少男孩子将阿迪/耐克当社交装穿;

可能是竞争对手少,业内没有噪音污染,乐町是太平鸟集团定位最准、最正常的一个品牌;

3、太平鸟童装——幼儿园/小学生社交品牌

太平鸟童装的年龄定位为4~10岁,这是幼儿园~小学四年级的年龄,孩子穿衣均由父母包办;现代中国的年轻父母,大多会像雕琢作品一样打扮自己的孩子,对社交童装有一定的需求(新父母角度);

4~10岁的孩子着装场景,有学校、家里、小区、游乐园,以休闲装为主(孩子角度),有些好看的衣服(社交),老师不让穿;

新父母对社交童装有需求,但需求后劲不足,这是无解的,尽管,太平鸟儿童高速增长,但是,太平鸟儿童的天花板要比balabala、优衣库儿童、GAP儿童低得多;

社交童装ZARA KIDS,去年关店比例27.3%,在inditex集团8个品牌中高居第一,另外7个品牌的关店比例为4.5%~11.4%,可见社交童装之难;

2、太平鸟男装——定位模糊化的品牌

太平鸟男装的年龄定位为23~28岁,23岁是刚参加工作的年龄,28岁是走上管理岗位或结婚的年龄,工作与生活上有着大量的社交互动;

这个年龄的社交装,主要分为是职场社交和生活社交,就是上班、交友和恋爱穿着得体的服装;

并不是说太平鸟男装不得体,他有三个产品系列,COLLECTION「斯文」、CASUAL「休闲」、AMAZING PEACE「跨界合作」;

- 休闲系列:不社交的时候穿的,大部分品牌都有,只是多与少的问题;

- 跨界系列:跨界合作的产品,大多是在休闲产品上搞艺术创作,底子还是休闲服;

- 斯文系列:西装、大衣、风衣、针织衫、衬衫等品类为主,是男士社交装的核心;

对于23~28岁的男装来说,斯文系列做不好就容易滞销,大家相信数据不会骗人,于是认为斯文系列需求量很小,产品自然越做越少;

休闲系列的基本款较多,工艺简单,成本低,销售价也低,很多年轻人会将休闲服当做社交装穿出去见人,于是品牌方就错误的以为这一届年轻人热爱CASUAL,自然也会加大休闲系列的产品输出;

这几年跨界、联名、国潮等概念的热炒,太平鸟男装也上了车,所以我们看到很多所谓的时尚产品大行其道,叫好不叫座;

大数据是工具,人,不能变成大数据的工具。

随着「斯文系列」在产品中的比例持续走低,品牌定位变得越来越模糊,他不再是社交品牌,也不是休闲品牌,更不是运动品牌;

从公众号文章来看,有户外和街潮(介于运动与休闲之间)、有时尚潮(介于休闲与社交之间)有运动联名(介于运动与社交之间)......都是中间态,我不知道他是什么品牌了;

国内很多年轻的男装品牌,产品调性几乎一样,互换门头LOGO也看不出来,因为他们都是被同一波概念带歪的;

尽管太平鸟男装销售将再创新高(30多亿),一个靠男士社交起家的男装品牌,丢了自己的根本(斯文),潮水退去之后,你是什么品牌呢?

有个「中间态」品牌KAPPA卡帕(背靠背),那时叫“时尚运动”,曾经风靡一时,风头一时无两,现已淡出了大众视野,沦为一个小众品牌;

“时尚”二字,真的是大部分服装品牌的毒药!

1、太平鸟女装——强行欧化的社交品牌

太平鸟女装的年龄定位23~28岁,参加工作之后,到结婚之前,女孩要工作也要恋爱,社交装需求较大,这个年龄段女孩该穿成怎样呢?

职场社交着装以轻社交为主,某些品牌的slogan就是「轻职场」、「轻社交」、「商务时装」等;

生活社交着装以小女人为主,我国男人大多喜欢这一类,很多男人的梦中情人,往往都有一头飘逸的长发和一袭美丽的长裙......

广大低线城市的女孩,工作与生活着装合二为一,以小女人为主,社交女装中这类产品卖得最好;

那么太平鸟女装的产品系列是怎样的呢?请看:

太平鸟女装产品分为三个系列,分别是Style(格调)、Street(街头)、Show(表演),完美的避开了中国小女人之美,穿出小太妹的即视感;

受欧美服饰文化影响,摩登(欧)、高街(欧)、潮牌(美)等概念炒得火热,太平鸟女装全身心投入欧美服饰文化的怀抱,说好的文化自信呢?

现在的太平鸟女装产品,陈列到ZARA店铺也毫无违和感,可别忘了,ZARA在中国三四线城市沉不下去,欧洲版穿在亚洲人身上,大多不好看;

崇尚欧美服饰文化的国人,主要集中一、二线城市,强行欧化后的太平鸟女装,一二线城市销售可能会上升,3、4、5线城市需要几个季度发酵,短期内不会下滑,整体上会有较大的业绩提升;

长期来看,3、4、5线城市会走弱,如同提价后的波斯登一样,等一二线城市的边际效应递减到0,副作用就会显现出来,可能在几年之后;

三、被困难阻挡的调头

5年前,我认为太平鸟男装、女装和童装的集成大店,会像ZARA一样,并且都是社交品牌,唯一差别是价格比ZARA高,只要把价格降下来就行;

然而,价格体系与运营体系紧密相关,我在「UR——力不从心的社交品牌」中说过,5倍可以放加盟,4倍能够做联营,3倍只能做直营;

太平鸟的倍率估计在5~6倍,一旦降价到ZARA水平(3倍),加盟商无差价可赚,就不跟你玩了,一旦加盟商不玩了,太平鸟集团3000多家加盟店,直营能够接手吗?

接手加盟店的办法,不一定非得完全直营,还可以联营,海澜之家就是联营,太平鸟也曾做过联营试验,试验品牌分别是乐町、贝甜和物质女孩;

- 乐町:2015年的176家代理店,2016年变成了196家联营店,2017年联营店数字为0,全部变成了加盟店;

- 物质女孩:2015年的24家代理店,2016年变成了50家联营店,2017年联营店数字为0;

- 贝甜:2018年新开16家联营店,2019年变为3家,2020年归0;

副牌联营试验的失败,让太平鸟彻底放弃了ZARA式的「全直营模式」,在疫情严控的2021年,三个季度狂开加盟店近400家,相当于之前年份的3、4倍,这是紧急调头的信号;

比较一下2015年与2019年的店铺数量,直营店从943家增加到1633家,增长了76%,加盟店从2851家增加到2863家,增长了0.4%,说明前几年太平鸟在加盟拓展上有些克制;

大力发展直营店,一方面与公司上市有关,另一方面可能和「ZARA模式」有关,只有去掉中间商(加盟商),才能将价格砍下去,把规模做上来,才有资格和国际品牌掰手腕子;

不过,要损害加盟商的利益。我们无从得知联营店的博弈过程,但知道联营店营业收入很低,一年才60万元左右;

就在公司大力发展直营与联营的时候,直营店平均单店业绩也下降了,由此可见,太平鸟的直营人才培养速度,跟不上他的直营店扩张步伐;

紧急调头后的2020年,联营店数量归0,加盟店扩张加快,直营店平均单店业绩反而开始回升;

这让我想起另一位浙江宁波的创业者,姓蒋,曾想将全国各地“加盟店”收编为“直营店”,“加盟商老板们”不怎么配合,没能收编成功,还曾一度被国际资本支持的加盟商李老板和白老板挤下台,最后,都被另一支创业队伍打败了;

2020~2021年加盟店的爆增,背后自然需要向加盟商让渡利益,投桃报李,加盟商会帮着品牌扩大市场规模,店铺数量还会爆发式增长;

短期来看,这是好事情,又会有一波增长;长期来看,与国际大众品牌掰手腕可能性几乎为0,这也是柳井正早就不看好美特斯邦威的重要原因;

纵观中国服装品牌历史,那些靠加盟起家的品牌,在收编时几乎都搞得两败俱伤,太平鸟的及时收手,避免了这种悲剧;

旁观者会说:你为什么要死磕老品牌呢?再做个新品牌不就行了吗?

还真不行,我们数一数太平鸟历年的新品牌情况你就知道了:

网上可查的数据显示,太平鸟最近十年内创立的5个新品牌,就没一个成功的,说得再苛刻一点,太平鸟童装的成功,很大程度借势了太平鸟男装和女装,乐町的成功,很大程度是因为“学生社交”领域没几个竞争对手;

2006年,国外品牌大量进入中国市场之后,国内就没出过几个像样的品牌了,太平鸟男装和女装的成功,那是干得早;

中国的成功品牌为什么要在老品牌上和加盟商死磕?因为新品牌成功不了啊,他们之前的成功是时代造就的,无法复制;

太平鸟集团的新品牌方向上,还有很多领域可以做,可惜他们做不好,例如:

1、0~3岁:婴幼儿(休闲)

2、10~16岁:少年-四年级~初中(休闲/运动)

3、28~35岁:中青年(社交/休闲/运动)

4、35~60岁:中年(社交/休闲/运动)

5、60岁以上:老年(休闲)

即使是太平鸟的主力年龄段22~28岁和乐町的主力年龄段16~22岁,也照样有很大空间,中国市场足够大,only和VM、哥弟和阿玛施、OPPO和VIVO这样双星闪耀的机会大量存在;

时至今日,不必对太平鸟新品牌抱太大期望,他们只需守好阵地即可,太平男没了「斯文」、太平女不再「小女人」,这阵地不一定守得住;

水可载舟,亦能覆舟

时代可以造就你,时代也能淹没你。

祝好!

2022年1月19日

,