前一阵子,伴随着银保监会一则有关于长期年金险评估利率下调通知的下发,年金险再次被炒上了“风口浪尖”,成了近期保险市场上最“炙手可热”的保险产品。

年金(Annuity),是指定期、定额的一系列收支,用以描述周期相对固定、金额也相对固定的一系列现金流,比如分期偿还贷款、分期支付工程款项、每月领取养老金等等,都是年金的形式。

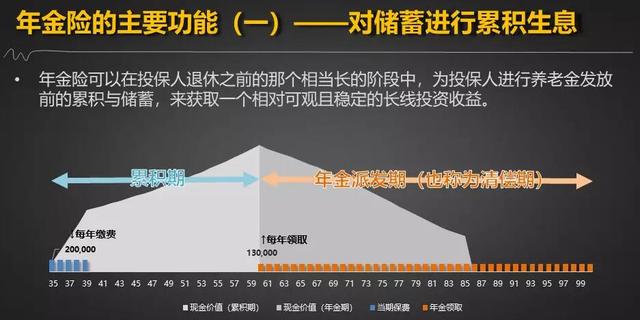

年金险是一款切切实实地保险产品,为客户提供长期稳定收益,对冲老龄化社会“活的太久”的风险。年金产品概括总结而言有四大功用:

① 对储蓄进行长期稳定地累积生息年金险可以在投保人退休之前的那个相当漫长的阶段中,对投保人所缴纳的保费进行累积生息,来获取一个可观且稳定的长线投资回报,以达成人们在退休时刻所应该拥有的养老金目标总额。

在这里,我们特别要强调的一点就是“长期稳定”。因为所有的理财产品都可以为我们的资金进行累积生息,但是想要在几十年里都能“长期稳定”地累积生息,就只有年金险这种可以穿越经济周期、穿越牛市熊市的长期保险产品才能做得到的了。

有些朋友可能会觉得年金险的收益率不高,年化只有3~4%左右,但是“博取短期高收益”从来都不是年金险所擅长的,能够在低息环境中提供长期稳定的收益才是年金险的真正优势所在。

② 派发稳定的养老现金流有很多投资方式都可以让我们在退休前累积一定的财富(虽然收益的稳定性可能不如年金险),但是如果我们在退休时想要每个月领取一笔钱,并且剩下的钱仍能够产生比较可观的投资回报,这种形式就不是其他的投资储蓄可以做得到的了。纵观市面上的投资理财产品,有的灵活性较好,可以随时取钱,但是收益一般不高(比如货币基金);有的投资收益较高,但是流动性较差,通常有较长的锁定期,无法按月领取(比如私募基金)。

而年金险则是专门为匹配我们的退休养老现金流需求而设计出来的保险产品,可以在年金派发期同时兼顾流动性与收益,解决我们的养老需求。

③ 对冲“长寿风险”年金险是可以在被保险人生存期间保证派发养老年金的,即“活多久、领多久”,因此被保险人就不用担心自己因为活得太久而导致积蓄被花光了。

而“对冲长寿风险”这个功能,也是年金险作为一款保险产品区别于其他任何投资理财产品的一个重要特点——因为年金险是有风险转移功能的,而不仅仅是一种投资。

很多朋友可能都没有意识到我们这代人的“长寿风险”有多高,也从来没有想过当我们已经很老时积蓄被花光后会面临何种悲惨遭遇。按照2016年亚马逊全网最畅销图书《百岁人生》的说法,“人类的寿命就在以平均每年大约三个月的速度递增,每过十年人类就可以多活两到三岁”,未来的年轻人是非常有可能活过100岁的。如果事实真的如此,在60多岁就退休的我们,未来将如何有财力去支撑余下40多年的退休生活?

所以,可以转移长寿风险的年金险,我们每个人无论如何也要备上一份吧。

④ “强制储蓄”功能现在有很多年轻的朋友都是“月光族”,管不住自己“买买买”,成为了各种网贷、消费贷的“奴隶”。如果一直这样下去不储蓄,我们退休之后所能领到的养老金就一定会“捉襟见肘”。

而年金险作为一份保险,在投保后退保只能取回现金价值,在缴费期完结之前退保一定会有损失,这样就给投保人形成了一种天然的“强制储蓄”动力。投保一份年金险,就会督促我们每年省下一定的钱来做养老储蓄,这其实对于很多朋友而言都有着非常重要的实际意义。

一旦我们养成了“强制储蓄”的习惯,就会发现生活中有很多东西都是“可买可不买”的。我们不妨把这些钱节省下来,好让我们的老年生活可以“更有尊严”。

年金险,就是可以提供定期、定额现金流的保险产品,实际上是年金的一种形式。年金险以年金给付的方式,在被保险人遭遇老年、伤残或失能事故时,提供持续的保险金给付,以保障被保险人及其家属的生活质量。

,