上篇文章中有讲到人身保险产品的大致分类(意外保险、健康保险、人寿保险和年金险这四种),以及每个险种下大致的产品分类,忘记了的小伙伴也没关系,啵啵把思维导图再贴一下:

那到底每个险种有什么样的功能和作用呢?或者你以为的每个险种的作用真的是你以为的吗?啵啵今天就给大家讲一下每个险种到底能给我们带来什么样的作用。

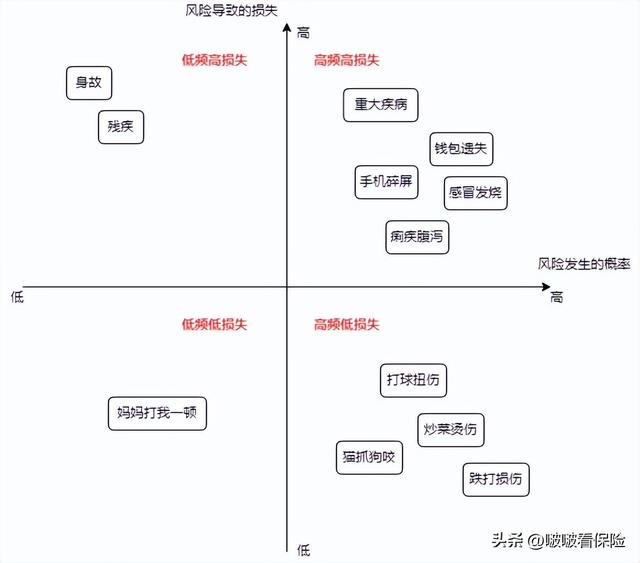

一、普通人可能会遇到的四种风险类型大家还记得我在《这些你还没弄明白,先不要急着买保险(二):为什么普通人的风险管理首选保险?》这篇文章中提到的风险象限图吗?

在这张图里面,我按照风险发生的概率和风险导致的损失划分了四个象限,分别是

- 高频高损失

- 高频低损失

- 低频高损失

- 低频低损失

并在每个象限中随机的列举了一些常见的风险事件。

可以看到,我们普通人常见的这些风险里,大家最关注的,应该是高损失的这些风险。不管频率如何,一旦发生,其带来的损失,对于一般人而言是极其巨大的,尤其是重疾、身故风险。有些小伙伴可能会说,“按照大数据来看,我国的死亡率是7.18‰,这么低的概率,咋可能到我?”,虽然啵啵也希望每个小伙伴们都健健康康的,但是你要知道,这只是大数据的统计,万一不幸落到了你头上,那对于个人或者单个家庭而言,其概率就是百分之百。

其次就是高频低损失的部分,虽然损失小,但是扛不住次数多。比如平时磕磕绊绊、头疼脑热的,看着每次吃药、看病花不了太多钱,但是次数多了累积下来也是一笔不小的开支,更何况因这些小疼小痛带来的时间成本损失就更不好估计了。功夫再高,也怕菜刀。

二、几类人身保险与风险的对应关系说了这么多,那到底人身保险有什么作用呢?啵啵还是用风险象限图给大家来解释。

上面这张图中,啵啵把人身保险的种类和各种风险的对应关系给圈了起来。

- 高频高损失----健康险:当我们患有比较严重的病症,比如三高引起的脑中风、急性心脏病等,需要住院治疗的时候,就能用到健康险。健康险一般分为重疾险和医疗险,当我们生病住院时,会涉及到两部分的开销:一部分是病症治疗的开销,这一块由医疗险来负责;另一部分则是一些重大疾病治愈之后,康复期内所需要的看护费、营养费,以及中短期内因无法正常工作而导致的现金流损失,这一块由重疾险来负责;

很多小伙伴有一个误区,就是把重疾险当做发生重大疾病时的治疗费用,这里是有一点小问题的,其实治疗费用是用医疗险,比如百万医疗、中/高端医疗产品来负责,重疾险保障的则是发生重大疾病后,康复/护理费用、不能正常工作而产生的家庭现金流断裂等情况。这两种是不一样的哦!!!

- 高频低损失----意外险:当我们在日常生活中因一些小病小灾而产生的医疗费、误工费等,这种损失不大,短时间对生活的没有太大影响的,可以由意外险来负责;

- 低频高损失----寿险 意外险:当我们年纪大了寿终正寝,或是因为疾病或重大意外事故而导致的身故或者全残,我们希望能留下一笔钱给到自己希望照顾的人,比如子女、配偶以及父母等,或者是为了人走之后的资产传承,这时就需要用到寿险或者高额意外险了;

- 低频低损失----年金险:年金险的用处更多的在于一种长期的财务规划,比如子女的教育金、自己的养老年金或者长期的强制储蓄计划,这类事情本身而言因为周期长,所以发生的频率是很低的;

啵啵今天的介绍,希望能让小伙伴们对各类人身保险的作用有一个比较清晰的认知,在后面啵啵会用多篇文章来详细讲解每一险种的具体知识,希望大家关注哦。

,