本期《产业新股》关注的拟IPO企业为:浙江力诺流体控制科技股份有限公司。申请在深圳证券交易所上市。上市保荐机构为华安证券股份有限公司。签字律所为北京德恒律师事务所。签字会计师事务所为中汇会计师事务所。拟发行股票数量不超过3408.5万股,占发行后总股本比例不低于25%。

一、公司概况:业绩稳增 资产负债率上升

浙江力诺全称为浙江力诺流体控制科技股份有限公司。该公司于2003年成立于浙江省瑞安市,所处行业根据证监会行业分类为仪器仪表制造业,主营工业控制阀的研发、生产和销售,能够设计和生产适用于不同行业、不同市场需求的控制阀产品,提供个性化、多样化、系统化的控制阀解决方案,产品广泛应用于石油、石化、化工、造纸、环保、能源、电力、矿山、冶金、医药、食品等行业的自动控制系统中。目前,浙江力诺自然人股东陈晓宇、任翔、王秀国、戴美春、吴平及余建平六人为公司共同实际控制人,持股比例分别为27.92%、12.58%、10.65%、10.53%、7.95%、7.73%。实控人共计持股7910.3万股,持股比例为77.36%。

从经营情况来看,2015年至2018年前三季度,浙江力诺的营收和归母净利整体保持增长趋势。其中,2016年营收出现小幅下滑,主要是调节阀的营收下降所致。而2018年前三季度营业收入已超过2017年全年。浙江力诺在招股书中解释,2018年营收增长较快的原因主要有:1)随着近年化工行业的稳定发展及环保要求的显著提高,化工行业投资及环保升级改造需求持续扩大,浙江力诺因此加大对下游化工行业的拓展力度,化工行业销售收入快速增长;2)2017年公司与中石化签署框架合作协议,进入中石化合格供应商名录,最近一年及一期石油石化行业销售收入增长较快。

从产品的贡献来看,开关阀和调节阀是公司主营业务收入的主要来源,其中开关阀中的O型球阀、调节阀中的V型球阀是公司的优势产品。期间开关阀和调节阀的营收占主营业务收入的比例之和分别为 87.53%、86.3%、87.55%和91.35%。从归母净利来看,浙江力诺的归母净利从2015年的0.14亿元增长到2018年前三季度的0.45亿元。其中,2018年仅前三季度的归母净利就超过了2017年全年。

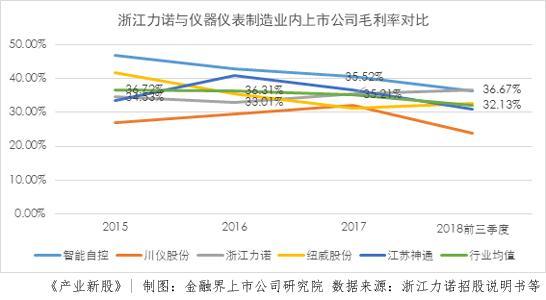

从上图可以看出,2015年~2018年前三季度,浙江力诺的毛利率出现小幅上升,整体保持稳定,与同行业可比上市公司平均水平不存在较大差异。与同行业相比,浙江力诺的毛利率略高于同行业平均水平。其中,2018年前三季度,在行业均值与其他竞争对手毛利率出现小幅下降时,浙江力诺的毛利率水平小幅提升,达到行业内最高水平,这主要系主营业务毛利率有所增长,从而带动综合毛利率同步增长。

从资产负债率来看,浙江力诺的资产负债率整体呈上升趋势。据招股说明书中披露,这主要是随着收入规模的增长,浙江力诺的资产负债率有所上升,但是其保持比较稳健的发展战略,根据生产经营的需要保持适当的债务规模,从而防范财务风险。

从竞争对手来看,期间川仪股份的资产负债率远高于行业内其他企业,而浙江力诺与江苏神通和纽威股份的资产负债率基本相同,2018年三季度末,浙江力诺的资产负债率为44.77%,这一水平处于A股仪器仪表制造业上市公司中等水平。

二、产业占位:产业集中度提升 扩展高端智能控制阀产品链

从行业发展来看,我国控制阀工业起步较晚,但发展较快。从20世纪60年代开始研制单座阀、双座阀等产品,到如今,市场上涌现出了如川仪股份、智能自控、浙江力诺等一批实力较强的控制阀生产企业,中国智能控制阀行业步入了快速发展期。

随着工业自动化水平的不断提高,工业控制阀作为工业控制系统的终端控制元件,是基础工业及其下游应用产业实现智能化、网络化、自动化的必备条件。目前,国内控制阀的主要应用领域为石化化工、发电、石油天然气领域,合计占比 77.87%。同时,近年来在造纸、环保、食品、制药等领域的应用发展速度也越来越快。

以石化产业为例,“十三五”期间,我国将打造上海漕泾、浙江宁波、广东惠州、福建古雷、大连长兴岛、河北曹妃甸、江苏连云港七大石化产业基地。预计到 2020 年,七大基地炼油、乙烯、芳烃产能将分别占全国总产能的40%、50%和60%。届时,我国石化产业将迎来新一期的产能扩张,将带动包括高端控制阀在内的相关装备制造投资快速增长。

虽然国内控制阀行业目前取得了较大发展,且发展前景广阔,但与国外相比,总体上仍然存在较大差距。首先,虽然国内控制阀制造企业在产品技术、制造工艺水平上大幅提高,但产品的同质化竞争现象严重;其次,国内控制阀企业虽然数量较多,但发展历史较短、规模较小,缺乏技术上的沉淀,导致大部分中高端市场仍被外资品牌占据。同时,核心竞争力的不足也导致国产产品的经济附加值不高,国内厂商较难获得丰厚的收益。

对于未来的产业发展趋势,可以预见的是,一方面产业集中度将上升,优秀的控制阀企业利用资金优势和技术优势在行业内展开收购整合以扩大自身规模、扩充产能,形成产业协同效应;另一方面,业内领军企业在技术上的不断投入和推陈出新,将使行业技术向标准化、模块化、智能化、集成化和网络化发展,进一步提高行业门槛。

从市场竞争环境来看,浙江力诺的主要竞争对手来自于川仪股份、江苏神通、智能自控、纽威股份等国内实力较强的控制阀生产企业。

其中,川仪股份成立于1999年,是国内较强的专业生产高性能的CV3000系列调节阀及附件的企业,主要产品包括直通类调节阀、旋转类调节阀、特殊类调节阀等各类调节阀,主要应用于石油、化工、化肥、冶金、轻工、电站等行业。在致力于工业过程自动化仪表核心业务发展的同时,按照相关多元化战略,积极延伸拓展环保装备、城市轨道交通自动化装备等新业务。2018年前三季度,实现营业收入24.74亿元。

江苏神通成立于2001年,是专业从事新型特种阀门研究、开发、生产与销售的企业。目前,拥有有效专利109项,主要生产包括蝶阀、球阀、闸阀、截止阀、止回阀、调节阀、特种专用阀等七个大类145个系列2000多个规格的产品,这些产品广泛应用于冶金、核电、火电、煤化工、石油和天然气集输及石油炼化等领域。2018年前三季度,实现营业收入8.7亿元。

纽威股份是全球知名的阀门制造商,产品覆盖闸阀、截止阀、止回阀、球阀、蝶阀、调节阀、安全阀、核电阀、井口设备以及各种特殊阀,广泛应用于石油天然气、化工、电力、船舶、采矿、水处理、工业系统等领域。目前,纽威股份以中国苏州为基地,实施全球战略。2018年前三季度,实现营业收入20.72亿元。

智能自控是工业过程控制领域专业从事全系列智能控制阀研发、制造、销售、服务于一体的高新技术企业,是国内控制阀领域的主要供应商之一。智能自控的产品和技术广泛应用于石油、化工、钢铁、冶金、纺织、能源、电力、食品、环保等行业。2018年上半年,实现营业收入1.9亿元。

从行业的竞争地位来看,浙江力诺在控制阀行业内已具备较强的定制化设计和制造能力,是国内控制阀行业少数年销售收入突破3亿元的企业之一。根据《控制阀信息》统计数据显示,最近三年浙江力诺在国产控制阀品牌中一直位列第4位。

在研发方面,浙江力诺已获得多项专利,掌握了包括球阀、蝶阀、刀闸阀及调节阀等多个系列产品的核心技术。在产品方面,目前浙江力诺形成了丰富的产品线,其中,生产的单座、套筒调节阀、球阀、蝶阀、刀闸阀等自动流体控制阀产品在国内市场具有较高的知名度,特别在造纸、精细化工、生化、环保水处理等细分行业中其产品国内市场占有率较高,成为这些细分行业的知名品牌。

当然,在市场竞争中浙江力诺也存在一定的劣势。主要表现在:1)浙江力诺资本规模较小,且融资渠道单一;2)人才作为企业技术创新的基本保障,浙江力诺缺乏对经验丰富人才的吸引力。

对未来的发展,浙江力诺在招股说明书中提出了三年发展目标,其将以中高端控制阀产品为依托,在继续巩固并开拓国际、国内阀门市场的前提下,优化公司产品结构,扩宽高端智能控制阀产品链,提升产品行业覆盖率,加大国际国内高端产品的拓展力度,提高公司高端产品的销售占比,实现公司收入和利润的持续、稳定增长,实现股东利益的最大化。

三、研发情况与募集资金投向

研发投入上升 但占营收比降幅较大

浙江力诺较为注重核心技术的研发,经过多年的技术积累,已可以为客户提供定制化的产品,其中,自主研发的制浆蒸煮锅盖阀,成为世界上第三家能够生产此阀门的企业。目前,浙江力诺掌握有表面硬化技术、高温工况阀门启闭件自动调整防卡阻技术等11项核心技术和先进工艺,先后参与承担完成了11项国家级科研项目,同时,还有8项在研项目。

未来随着研发中心的建成,浙江力诺主要研发方向包括控制阀流场仿真实验及应用;高温、深冷、高压流体流场及其对控制阀性能的影响研究;控制阀自诊断技术等。目前,浙江力诺拥有研发人员66人,占总员工的11.04%,并计划在未来3年内通过多种方式扩充技术人才队伍。

从上两幅图可以看出,浙江力诺的研发投入整体呈现上升趋势,从2015年的949.03万元增长到2017年的1077.66万元。2018年前三季度的研发投入为1177.78万元,超过了2017年全年。

从研发投入占营业收入的比例来看,2015年~2017年,浙江力诺的研发投入占营收比出现了连续下降,从2017年的4.16%下降到2017年的3.57%。2018年前三季度为3.54%。与行业均值相比,2017年浙江力诺的研发投入已经低于行业均值。而与竞争对手相比,处于中等水平,其中,江苏神通和川仪股份的研发投入的研发投入占营收比整体超过了浙江力诺。因此,浙江力诺想要在未来产业整合加快的行业环境下,向高端智能控制阀产品链扩展,就需要加大研发投入,遏制研发投入占营收比下降的趋势。

项目达产可实现年均营收3.2亿元 内部收益率23.38%

此次浙江力诺实际募集资金扣除发行费用后,将按照轻重缓急顺序全部用于与主营业务相关的项目:

其中,项目建成达产后,在经营环境不发生重大变化的情况下,年产2.5万套高性能控制阀生产线建设项目年均可实现销售收入3.2亿元,年均净利润0.69亿元,税后内部收益率23.38%,项目税后投资回收期(含建设期)为6.04年。

整体来看,浙江力诺本次募集资金投资项目是在现有主营业务的基础上,结合未来市场发展的需求对现有产品和服务进行的优化升级。一方面,可以提高现有产品技术含量、优化产品性能;另一方面,可以为客户提供更全面的解决方案。募集资金投资项目的顺利实施将带来营业收入的增加,并且进一步提高企业的产品竞争力,对浙江力诺的长远发展是有利的。

而募资后经营风险,主要源自项目达产后,由于技术研发投入不足,技术升级了可能落后于市场发展水平,导致产品在市场竞争缺乏竞争力的风险。

栏目说明:加强实业、科技创新、全球化……2018年,很多要素深刻地塑造着资本市场的新模样。2019年,这些变化将持续深化,新上市企业的行业偏好、竞争力价值演变,是映射经济结构变迁的重要注释。为了更好的体现出新股背后的产业特性,我们推出《产业新股》系列内容。在产业和资本的“变与不变”不断交汇的过程中,信息传递与信息解读的重要性凸显。运用定性与定量分析的方式,我们从体系化研究的角度,在资本市场“入海口”,为投资者带来新股研究与跟踪,从新公司看新经济,以新发现赋能新价值。

,