新疆拉夏贝尔服饰股份有限公司(以下简称“ST拉夏”)今天(9月1日)晚间发布公告称,为推动公司品牌业务结构优化调整,激发线上业务渠道的变革动力,公司计划将线上业务由“企划设计-自主采购-平台运营-线上销售”的传统模式调整为“品牌授权 运营服务”的新模式。

业内人士就此认为,目前,很多经销商缺乏优质的产品和品牌,拉夏贝尔通过品牌授权的形式帮助经销商拓展终端消费群体,提供上游高性价比的产品,从而改善经销商并增加自身的的利润空间,同时,也可以在为合作的供应商提供可靠的分销渠道的同时,带来更为稳定的订单。

拉夏贝尔方面也表示,此次推行“品牌授权 运营服务”的新业务模式,可以使公司充分发挥自身品牌、流量及平台等优势,通过更好地运用外部资源,提高线上业务的周转速度,拓宽公司线上日常业务范围,为公司后续探索更多品类授权奠定基础。鉴于公司拟将线上业务交由品牌运营公司代为运营,后续公司线上收入将以收取授权使用费为主要来源,因此预计公司线上渠道收入将明显下降。

公开资料显示,拉夏贝尔是一家定位于大众消费市场的多品牌、全渠道运营的时尚集团,2011年之前,公司仅有LaChapelle、Puella、Candie’s三个女装品牌,门店数量1841个。2012年,公司明确提出“多品牌、直营为主”发展战略,陆续推出7Modifier和LaBabité两个女装品牌,推出POTE和JACKWALK、MARCECKŌ三个男装品牌以及8EM童装品牌等。

2015年以后,拉夏贝尔主要通过投资合作的方式拓展新的品牌,以形成与公司已有品牌之间的区隔定位以及独立发展,通过控股公司陆续拥有或者推出Siastella、GARTINE等品牌,通过联营、参股方式陆续支持或参与MairaLuisa、Tanni等品牌发展。

2018及2019年,拉夏贝尔聚焦以女装品牌为核心的品牌差异化发展方向,调整线下低效门店,以减少资源的低效投入。2020年,公司启动品牌重塑战略,以目标消费者为核心,全力打造以女装品牌为核心的品牌集群。

拉夏贝尔计划通过探索新零售渠道及开展品牌线上授权业务等方式,实现公司向轻资产、数字化、科技化的转型,以提升整体经营效率和盈利水平。

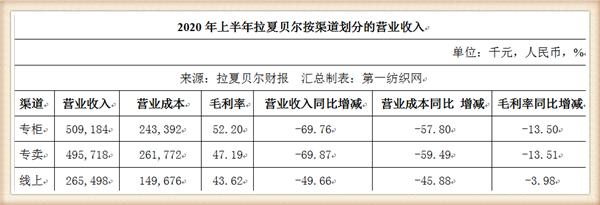

第一纺织网记者据财报了解到,截至2020年6月30日,拉夏贝尔共拥有分布于在1356个商业实体中3667个线下经营网点(分布于在1356个商业实体中),其中,直营零售网点数量为3443个,加盟/联营零售网点数量为224个。由于疫情对线下终端渠道产生较大影响,拉夏贝尔加大线上业务拓展力度,持续探索新的零售路径,包括微信营销、淘宝直播、与网红合作直播、会员营销等方式,通过新零售渠道打通与顾客的无缝连接。

长江证券分析师于旭辉此前表示,伴随着行业进入成熟阶段,服装品牌的经营重点逐步由规模扩张转向消费者连接,渠道定位亦由重视规模扩张转向降低经营风险、提升消费者福利,一方面,品牌企业的渠道建设重点由规模扩张转向结构优化,渠道结构出现了从垂直化向扁平化发展的趋势,渠道层级逐步缩减、线上线下加速融合,举例来看,森马服饰是采用加盟模式的代表性服装企业,在经历了渠道库存危机以后,为解决加盟模式层级过多的问题,公司自20 16 年上半年开始推行渠道扁平化管理,将原有的一级和二级加盟客户统一调整为公司零售商,有效压缩渠道层级;同时,于20 12 年组建电商团队布局线上零售业务,并适度提升线下直营业务占比。同样地,本土快时尚品牌太平鸟在进行产品时尚化升级的同时大力发展零售业务,截至 2017 年线上及线下直营收入合计占比约 2/3;另一方面,随着信息技术以及物流仓储等基础设施的完善,电商渠道迅速崛起,服装成为电商渠道第一大品类;市场格局相对稳定的背景下,各电商平台逐步由规模扩张转向盈利提升,加速低线市场渗透以及提升平台费用率成为必然之选。早期电商渠道借助低成本流量红利和长尾效应实现了快速发展。2018 年,我国实物商品网上零售额达 7.02 万元,占社会消费品零售总额的 18.4%。从增速上看,2018 年实物商品网上零售额增速为25.4%,同期社会消费品零售总额增速为 8.9%;虽然从绝对额来看电商渠道优势依旧显著,但考虑到实物网上消费渗透率已高,增速放缓的趋势不可忽视。从品类上看,早期电商多作为服装品牌去库存渠道而存在,近年在全渠道零售发展趋势下电商的重要性与日俱增,服饰相关产品也已成为线上第一大品类,份额占比约达 40%。

随着流量红利的逐步消失,电商渠道的获客成本快速提升,在加快与线下渠道融合的同时,低线市场成为挖掘重点;以拼多多为代表的社交电商有助于快速完成低线消费者的线上购物教育,加速低线电线渗透。2018 年拼多多高速增长的经营数据不仅打破了前期国内既有电商竞争格局,也使得规模巨大的低线消费市场受到前所未有的重视。在传统电商平台阿里巴巴和京东新用户拓展放缓的背景下,拼多多借助微信&WeChat 用户积累实现了在低线市场的快速渗透和扩张。

与部分市场观点指出的拼多多分流传统电商平台客群的判断不同,于旭辉认为拼多多最大的消费市场来自于微信&WeChat 与阿里系近 4 亿的活跃用户,其借助社交电商的模式有助于迅速完成低线消费客群消费习惯培育工作,从而为成熟电商平台输送增量客户。

而服装品牌在推进渠道扁平化调整的同时,基于成本和效率优势其电商的渗透率迅速提升。现阶段,电商渠道加速挖掘低线消费市场,有助于迅速完成消费者教育、扩大品牌销售市场;同时,随着线上渠道运营成本提升,线上与线下渠道出现了融合的趋势,服装品牌的经营重心也逐渐由以渠道为中心转型为以人为中心,通过提高产业链效率降低成本、实现精准触达和高效转化。

于旭辉坦言,与传统模式下品牌企业借助开店实现对区域市场的覆盖不同,互联网时代信息的传播效率快速提升,广泛触达、精准转化有望使品牌的市场规模迅速提升。传统经营思路下,海澜之家借助类直营模式有效平衡规模扩张与终端管控,实现了超越同行的扩张速度;互联网时代,以南极电商为代表的综合生态服务商,联合产业链上下游企业通过多品牌、多品类、多渠道共同推动GMV 快速提升,不断强化消费者品牌认知、巩固南极电商生态。

于旭辉指出,在全渠道零售格局重塑背景下,服装品牌逐步进入全面效率竞争新阶段,而实现更加有效增长的核心即在于精准识别且高效满足消费者需求。特别地,在渠道结构扁平化、低线渗透提速及电商渠道成本提升背景下,服装企业经营核心即降低通路成本、提高消费者福利,具体而言就是提升品牌传播/扩张效率、提高产品性价比、优化运营效率。在此背景下,建议关注具备全渠道布局优势且销售效率较优的大众品牌森马服饰以及享受电商渠道下沉红利迅速实现规模扩张的南极电商。

拉夏贝尔也表示,目前,公司正围绕消费者需求进行内外部的变革创新,通过合作、授权、托管等方式拓展现有业务体系,同时持续完善内部控制制度体系建设,推进改善公司治理的各项工作,切实提升公司内控治理和整体盈利水。(第一纺织网 martin)

,