幸福的家庭都是相似的,有家有爱有保险,幸福家庭,从一份保险开始。

现如今,安全与保障,是我们每个人生命中最大的需求。在人的一生中不同的阶段,面临不同的财务需求和风险,这种财务需求可以通过保险来安排。从单身到成家,从养育小孩到面临养老与遗产问题,这是每个人必经的人生历程。在这个历程中,有七张保单是不可或缺的。

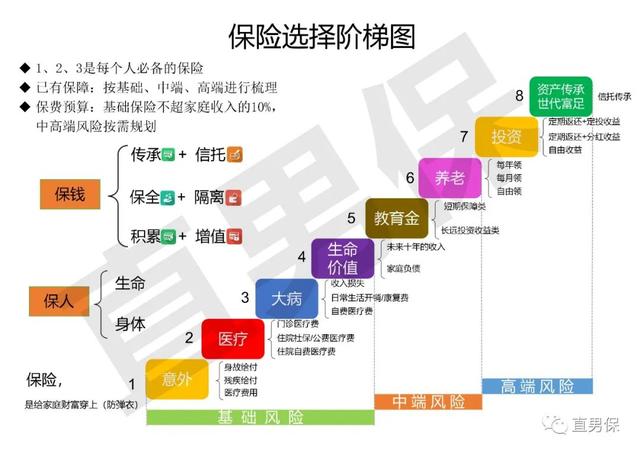

人生必备的七张保单及购买顺序

01第一张保单,意外险保单25岁-30岁,我们的经济能力还有限,我们还在创业或打拼,我们还要为人生积累财富,我们还要为买房、买车做准备。尽管我们没有家庭所需,但是风险无处不在,交通事故每天在城市的大街小巷上演。意外已不是小概率事件,生命中错误的一次碰撞总要有人来买单。意外险保单包括两部分:

意外医疗险:

意外险保单主要解决的是普通的意外伤害的保单,比如说被宠物狗狗或者小猫咪咬伤,或者普通的磕磕碰碰,摔伤,在医院门诊就可以治疗的,意外医疗险都可以报销,每年有一万保额就差不多了。

意外伤害险:

解决的是重大的意外事故的保单,涉及到身故或者伤残的意外情况,如果身故了,可以赔付基本保额,如果伤残会按照伤残等级,按照比例赔付。保额最低10万。

选择意外险应该注意的问题:

1、未成年时,重在意外医疗,0免赔的比100免赔的要好,不限社保用药的比只报销社保内用药的产品要好,如果已经买了医疗险,那么1万-2万的医疗险保额足矣。

2、给成年人配置意外险,特别是家庭的顶梁柱,既要注意意外伤害保额,又要关注意外医疗的赔付,家庭顶梁柱的保额,建议50万起步。

02医疗险保单,小额医疗险 百万医疗30岁,我们已经开始害怕体检。我们拿着不薄的薪水,小心地规划着未来。生活似乎在按照设想中一步步推进,但是内心里总有那么一点点不安。一大半的都市人处于亚健康状态,大病发病率越来越高,发病年龄越来越低。在感冒一次也能支出上千元的今天,我们的社会医疗保险给付让人没安全感,疾病是家庭财政的黑洞,足以让数年努力攒下的银子一瞬间灰飞烟灭。

医疗险,是报销型的保险,出院之后,社保会报销一部分的治疗费用,一般的普通的住院,社保报销60--70%是没有问题的,剩下的社保不报销的,规定的自费的部分,商业医疗险是可以报销的。

医疗险,按照报销额度的不同可以分为小额医疗险和百万医疗险。

小额医疗险:报销额度一般是1万-3万元,社保报销之后就可以报销,主要是平时感冒发烧,小手术报销,一般没有免赔额,报销的比例在80%-95%,一般只报销社保内用药,好一点的社保外用药也可以报销。

百万医疗险:报销额度一般200万-600万元,主要解决因为大病住院的问题,有1万的免赔额,社保报销之后,扣除一万的免赔额,剩下的100%报销,不限社保用药,只要医院合理且必要的治疗费用,都可以报销。

举个例子:某人因癌症住院,总花费20万元,社保报销14万元,剩下6万元,扣除1万元的免赔,百万医疗可以报销5万元。

如果同时购买了小额医疗和百万医疗,那么小额医疗报销的额度可以抵扣免赔额哦,如果同时购买了百万医疗和小额医疗,那么保险基本是可以全部报销的,所以医疗险一定要小额医疗和百万医疗同时购买哦。

除了可以报销治疗费用外,百万医疗还有一些附加的功能,比如重疾绿通,解决就医资源的问题,住院费用垫付,解决钱的问题,在配置的时候都要了解清楚再买哦。

医疗险其实很复杂,想要了解得更多:私信我吧!

03重大疾病险保单重疾险保单,是转移风险、获得保障的方式,也是理财的最佳选择之一。将一部分钱用于购买大病险和大病医疗险,出险的情况下可以获得赔付,弥补家庭收入损失,辅助治病的花费,不出险最终也有回报加收回一笔利息。

重大疾病保险的赔付与医疗险的赔付是不同的,医疗险是花多少赔多少,重疾险是买多少赔多少,重疾险和医疗险是需要同时配置的。

举个例子:某人同时购买了重疾险50万元保额,小额医疗险1万元保额,百万医疗险,200万元保额。因为肝癌住院治疗,在经过穿刺活检之后,确认符合恶性肿瘤的理赔条件,保险公司将直接赔付50万元给被保险人,用于弥补被保险人因病住院期间的工资收入损失,解决房贷,车贷,以及其他方面的损失。

出险报案之后,百万医疗险的保险公司会同时联系被保险人和医院,提供医疗费垫付服务,直接与医院结算,基本不需要自己出钱。

治疗结束之后,与医院结算,差不多还有百万医疗没有支付的1万元需要自己支付,出院之后,联系小额医疗的保险公司报销1万元的治疗费用。

在治疗期间,可以不需要担心挂专家号的问题,可以不用担心住院期间没收入的问题,不需要担心住院期间需要支付住院费的问题,也不需要担心用药的问题,百万医疗和重疾险,基本解决了我们因重大疾病住院的问题。

04生命价值保单-定期寿险保单我们早已经不再拒绝花明天的钱来消费。贷款买房、买车,都市里的“负翁”越来越多,背着贷款日子过得有滋有味,也有压力,万一自己出了问题,谁来还那几十万甚至更多的银行贷款?

定期寿险保单,是用来避免家庭支柱不能继续赚钱而给家庭带来的灭顶之灾。

一旦被保险人发生身故或者全残,不能继续劳动赚钱时,可以向保险公司申请理赔。

定期寿险性价比是非常高的,30岁周岁男性,缴费20年,保障至70周岁,100万保额,每年只要3000多块钱,定期寿险的保额一定要覆盖目前家庭的所有债务,即使发生最极端的情况,也能给家庭一个安稳的之所。

05子女教育金保单社会在发展,子女教育的成本越来越高,即使是最基础的幼儿园教育,每年至少也要两三万,小学,初中,高中,每年的学费都要几万,更不要说给孩子报各种的辅导班,兴趣班,上大学之后,学费要钱,生活费要钱,谈恋爱要钱,新衣服,新鞋子都要钱,还要报考各种的证书,如果孩子能考上研究生,还需要各种的要钱。如果孩子还想出国深造,天哪,想想都是钱。

望子成龙望女成凤,每个父母都希望自己的孩子能有更好的发展,但是培养孩子是需要成本的,如果有钱可以送孩子去国外留学,如果没有钱,可能连大学都上不起。

所以,初为人父,为人母的我们,需要从孩子出生开始,就为孩子储存一笔可以稳定增值的钱,这笔钱是不建议放在银行的,首先,银行的存款都是短期的,国家利率持续下滑,钱存在银行其实是在贬值,其次,这笔钱放在银行,比较容易被挪用,一旦因为其他事情挪用,那么提前存钱的意义就不在了。

保险公司的理财险都是复利固定增值的,每年3%-4.025%,这个利率是终身不变的利率,将自己年轻时,暂时可以不用的钱存在保险公司,留待几十年后,作为孩子求学,婚嫁的费用。

06养老年金保单30年后谁来养你?这是我们不得不考虑的问题。当我们越来越习惯了高质量的生活方式的时候,是否想到未来的生活水准可能会一落千丈?很多城市居民都只有一个小孩,当未来出现两个孩子负担4个老人的局面时,指望孩子,对孩子无疑也是一种巨大的压力。规划自己养老问题,是对自己和儿女负责的体现。

在能赚钱的年龄考虑养老是必要的,也是不可回避的。在资金允许的情况下,应该开始考虑买一份养老保险。养老保险兼具保障与理财功能,又可以抵御一部分通货膨胀的影响。养老保险就当尽早购买,买得越早,获得优惠越大。

07资产传承保单当我们精彩的一生即将画上完美的句号的时候,我们该考虑为孩子留下些什么,留下我们住了一辈子的房子,房子已经住了几十年,子孙们未必会喜欢这套比他们年龄都大的房子,而且到我们去见马克思的时候,国家已经要征收我们的遗产税了。

给孩子留些钱吧,我们多赚点,少花点,可以想想自己辛苦一辈子,却没有好好享受生活,心有不甘。

解决这个问题最好的办法就是终身寿险,在我们年轻的时候,购买一份100万-300万保额的终身寿险,一旦我们离开这个世界,孩子们就可以拿到这100万-300万的保额。而我们,也不需要整天想着为孩子留钱而不舍得吃,不舍得喝,不舍得玩。

如果您是高净值客户,保险传承,除了杠杆高的优势之外,还具有很强的私密性,只需要写清楚谁是受益人,一旦保单生效,受益人便可以带着相关资料找保险公司理赔,不需要走公证继承的流程,私密性更强。

七张保单,你都了解了吗?没有的话就私信号主吧!

,