一、未来我国的人口形势

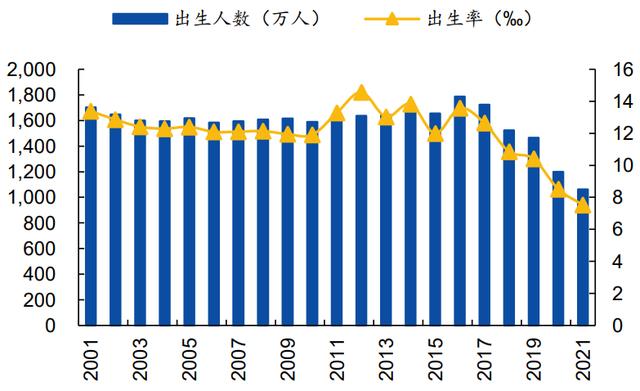

当前,我国人口发展正面临着前所未有的深层次挑战。8月份,国家卫健委在《求是》杂志发文,明确指出了当前我国人口的五大难题:总人口增速明显放缓、生育水平持续走低、老龄化程度加深、家庭小型化和区域不平衡。国家统计局的数据显示,截至2021年末,全国出生人口1062万,死亡人口1014万,全年新增人口仅48万,人口自然增长率接近于“零”。同时,我国60岁及以上人口为2.67亿人,占总人口的18.9%;65岁及以上人口为2.01亿人,占总人口的14.2%。更为严峻的是,近日公布的人口数据显示我国首次出现了负增长,2022年上半年全国出生人口523.24万,死亡人口531.36万,人口形势不容乐观。

从国际常用的老龄化标准来看,目前我国已处于深度老龄化阶段(即65岁人口占比超过14%),且老龄化进程明显快于发达国家,属于典型的“未富先老”。相关券商的研究显示,上世纪德国和日本分别用了36年和12年才进入深度老龄化社会,而我国仅用了9年。根据中国人口与发展研究中心的最新预测,60岁及以上老人,2025年将达到3.21亿、2032年或突破4亿;65岁及以上老人,2025年达到2.21亿、2033年突破3亿。按照当前出生及死亡水平推算,预计我国将在2030年过渡到超老龄化社会。总的来看,“十四五”期间我国人口将进入负增长和老龄化加速发展的新阶段,少子化、重度老龄化将成为人口新常态。

(参考来源:国元证券、光大证券)

二、人口负增长的中长期影响

- 对经济发展的影响

结合人民银行和相关券商发布的研究来看,人口规模、结构和质量是决定经济产出和长期经济增长的核心变量,随着我国进入人口负增长时代,相关因素的演变将对我国的经济发展产生深远的影响。

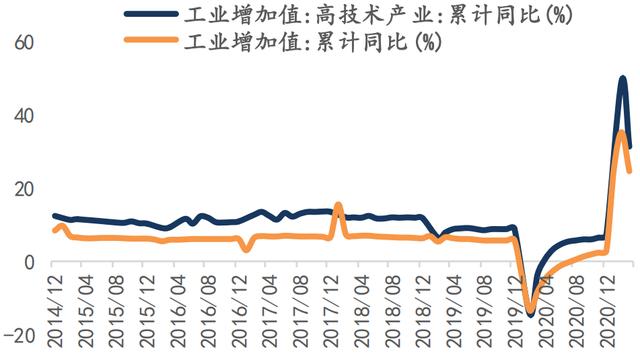

- 人口规模:人口数量红利渐失,产业升级有望加快。数据显示,2020年劳动年龄人口比例占全国总人口的68.6%,较2010年下降6.9%,人口红利已基本消失。随着我国廉价劳动力的优势不再和用人成本不断提升,未来亟需通过提高劳动生产率和全要素生产率、促进产业转型升级来驱动经济发展。展望未来,我国制造业将从过往的“三低一弱”(低附加值、低技术含量、低质量、弱品牌)逐步向“三高一强”的“新中国制造”升级。(高附加值、高技术含量、高质量、强品牌)。未来,高端制造业(通信、电子、计算机、汽车、高端机械设备、新材料、工控自动化、新能源等)仍拥有巨大的发展空间。

(参考来源:安信证券)

- 人口结构:老龄占比加速提升将从供需两侧影响经济增速与结构。供给端,老龄化加速将造成劳动力平均年龄和用人成本抬升,从而引发劳动效率的下滑并降低整体产出水平。但与此同时,老龄化也将倒逼企业生产方式向智能化转型,从而促进产业部门向高技术、高附加值的知识密集型和技术密集型智能制造转变;需求端,老龄化程度的加深将使得老龄人口消费的贡献度上升,令社会整体消费特点更反映老龄人口的消费理念和偏好,整体趋向简约化和便捷化。同时,随着人均收入水平的提升,老龄人口的消费需求将更侧重于健康和精神上的需求,并将带动医疗、养老服务、旅游等相关产业的发展。

3、人口质量:人口红利将逐渐转化为人才红利。随着我国人口受教育程度不断提升,优质的“人才红利”将有望逐步替代“人口红利”。数据显示,在专利数量上,我国在2000-2020年间取得显著增长,专利申请数量占全球总数量由接近1%升至25%,2020年已超越美国,占据世界第一。此外,国家也不断加大对优秀工程师的资源支持力度,努力将人才储备转化成实在的“人才红利”。根据2020年《人口与劳动绿皮书》预测,假定到2050年中国15岁以上人口平均增加1.5年的受教育年限,将使中国的潜在增长率平均增加 0.2个百分点。

(二)对消费结构的影响

由于我国的老龄化发展进程与日本相近,通过分析日本居民的消费需求变化,可以更好地了解老龄化对社会消费的总体影响,并为我国社会消费水平以及潜在老年人消费需求的发展提供一定参考。根据相关券商的研究,随着老龄化社会程度加深,日本的消费结构呈现出以下特征:

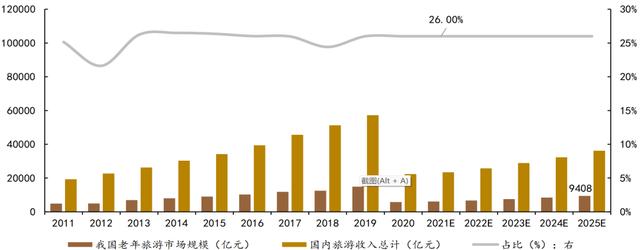

- 物价长期维持平稳,近年旅游业实现高速发展、价格快速上涨。70 年代以来日本CPI呈上升趋势,而进入深度老龄化社会后趋于稳定。分消费品类别看,随着老龄化加深,食品和医疗护理CPI与整体CPI走势大致相同,而文化与娱乐则高于整体CPI 水平,旅行团收费CPI近年来持续升高。日本是旅游大国,境内游早已成为日本国民的主要休闲度假方式;出境游方面,中老年游客增幅显著,主要为中老年人的时间精力和消费投入能力均高于年轻人,而出境目的地则多以中国、韩国和东南亚为主。

(参考来源:德邦证券)

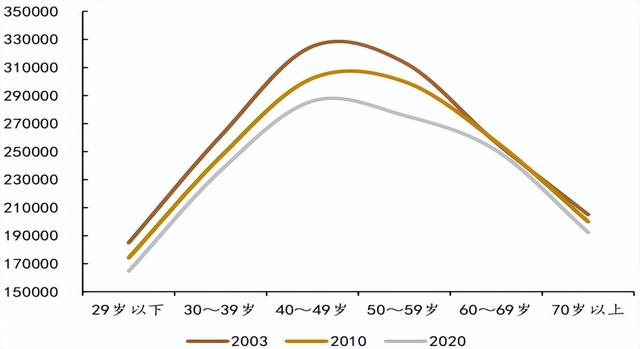

2、各年龄阶段的家庭消费支出随年龄增加呈现先上升后下降态势,消费力较强的家庭户主年龄集中在40-69岁。根据日本家庭的户主年龄进行划分,各年龄段消费支出整体呈现逐年下降趋势,且不同年龄段的家庭消费支出存在差异,户主年龄40-60岁的家庭月均消费支出最高,2010年前基本保持在30万日元以上,但近年来消费水平降低,2020年户主年龄40-49岁和50-59岁家庭月均消费支出分别为28.61万日元和27.57万日元;60-69岁家庭仍保持一定购买力,2020年家庭月均消费25.07万日元,而70岁以上家庭由于年龄普遍偏大,消费力严重下滑。

(参考来源:德邦证券)

- 日本各年龄段家庭的基本生活类消费品月均支出差异较小。基本生活类消费品中,日本各年龄段家庭对水电燃气和家具的需求变动不大;食品消费支出在40-69岁之间随年龄增加略有上升,到达高龄阶段后逐渐下降;而住房在30-44岁之间需求最为旺盛,日本老年人多数已拥有不动产,对住房的增量需求有限。

- 日本家庭对享受型及附加型消费品需求差异较大,医疗保健、交通通信、教养娱乐成老龄化社会最具潜力消费市场。进入中度老龄化社会后,日本两人及以上家庭的月均消费性支出在波动下降。从细分消费品类别来看,波动较大的有服装和鞋类、医疗保健及通讯板块。其中服装和鞋类支出下降趋势明显,较2000年变动-46.75%,说明日本居民着装观念逐渐发生变化,对服饰类需求整体减少。而医疗保健和通讯月均消费支出逐年上升,2020年分别为1.43万和1.35万日元,相较2000年分别提升24.56%和41.43%。

从年龄段来看,户主年龄在40-59岁之间的家庭对教育的消费支出最高,这是由于子女正处于受教育年龄;而服饰的需求与年龄反向变化,老年人对其需求较少;户主年龄60岁以上的家庭医疗保健支出最高,直接受到人口老龄化的影响;交通通信和教养娱乐的消费支出整体处于较高水平,其中45-69岁是需求量最高年龄段,这与现如今信息技术的发展以及老年人生活观念改变密不可分。

(参考来源:德邦证券)

从近年的统计数据可以看到,我国与日本消费结构变化的同步性正逐渐显现。分消费类别看,我国居民人均消费支出,居住和食品烟酒支出占比最大,2020年分别达到5215和6397元,2013-2020年CAGR分别达8.2%和6.5%;2020 年医疗保健人均支出为1843 元,2013-2020 年复合增长( 10.6%),增速最快;其次交通通信、生活用品及服务人均支出也出现较明显增长,2020 年交通通信人均消费支出2762元,较2013年复合增速 7.9%;生活用品及服务人均支出(1260 元)较2013年变动 6.6%。结合日本居民消费结构变动的经验来看,未来我国的医疗保健、休闲服务、交通通信潜在需求旺盛、发展空间巨大。

此外,与日本有所不同的是,我国50岁以上的中老年群体对服饰鞋帽消费支出较为突出,侧面反应我国中老年对于中高端服饰等品质消费的需求更高。巨量算数联合《新周刊》发起的“2020 中国网民消费潜力调研”显示,除去必需品(食品饮料、家居家清等)外,50 岁以上人群潜力消费品类占比靠前的分别为服饰鞋帽(33.3%)、运动健身(22.3%)、手机数码(16.5%)等。

(参考来源:德邦证券)

三、人口负增长时代的投资机会

从发达国家的经验来看,人口负增长一旦出现,人口总量持续减少的趋势便难以逆转,尽管面临着经济增速和有效需求下降、消费支出减少等不少的挑战,但也存在着众多机遇,当前我国数以亿计的老年人口已形成了规模庞大的消费市场。结合发达国家的发展路径和相关机构的研究来看,以下具有低渗透率、长期发展逻辑和较大发展空间的细分行业将具有广阔的发展前景和投资机会,值得长期关注:

消费端:用(消费品质化、便捷化、老龄化)个护家电:近年来小家电市场出现了一些受市场欢迎的产品:电动牙刷、美容仪、按摩仪、空气净化器等等。在这些领域内小家电产品被重新定义,开始冲破传统家电面临的垄断局面。根据欧睿数据,2015-2019年美容仪器和电动牙刷平均销售量增速均超40%,具备较高的成长性。在未来,随着品牌通过移动端渠道进一步拓宽消费者认知,促进消费者教育,个护家电品类将受到更多的青睐。与此同时,更多智能化体验的个护产品也将提升用户粘性,使个护家电品类占据更大的市场份额。智能家电:2020年的疫情环境下进一步催化了智能家电产品的渗透。以技术已较为成熟的扫地机器人为例,作为潜力最大的品类之一,其在2020年的市场规模达到了 94 亿元,同比2019年增长19.4%,远超传统家电行业平均水平。除此之外,供给侧亦靠持续研发实现产品及技术创新。例如科沃斯、石头科技等品牌利用激光测距原理、智能视觉识别技术,加速创新功能迭代,相继推出性能更强、价格更优的产品,解决存在已久的消费者痛点,争先为消费者带来更佳的消费体验。类比海外自动吸尘器、扫地机器人等产品的高渗透率,且伴随5G通信的进一步成熟,我国智能家电尚具较广阔的发展空间。

(参考来源:安信证券、德邦证券、国元证券等)

四、总结

综上,基于相关机构的统计数据和研究来看,当前我国人口总体形势较为严峻。随着人口负增长出现和老龄化进程加速,这将对我国的经济发展和消费结构产生持续而深刻的影响。参考日本的发展经验,在老龄化程度加深的背景下,家庭消费支出整体呈下降趋势,但在细分消费品中,医疗保健、交通通信、教养娱乐的消费潜力最大,拉长时间维度看依然具有广阔的发展空间。因此,老年人口的增加将使得居民消费整体收缩的同时,也带来消费结构的改变,其中部分新兴的消费需求将迎来更大的机遇。

值得注意的是,日本在重度老龄化阶段曾发生泡沫经济破裂,90年代初经济大幅倒退,居民消费也一度受到重创,我国在经济运行良好的重度老龄化阶段消费需求或将比日本更为旺盛,未来智能家电、创新药、养老服务、旅游、通信、机器人等相关行业将在人口负增长的大背景下持续受益,并将孕育出长期、巨大的投资机会。

,