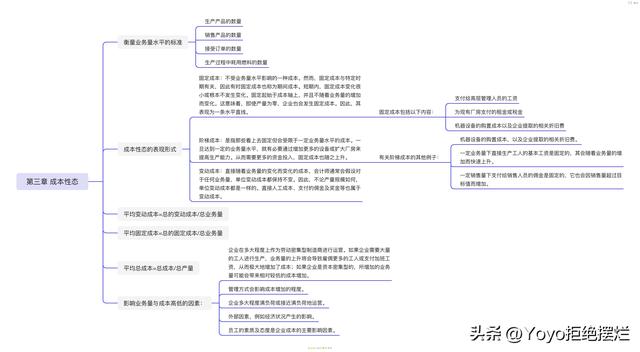

第三章 成本性态

衡量业务量水平的标准- 生产产品的数量

- 销售产品的数量

- 接受订单的数量

- 生产过程中耗用燃料的数量

固定成本:不受业务量水平影响的一种成本。然而,固定成本与特定时期有关,因此有时固定成本也称为期间成本。短期内,固定成本变化很小或根本不发生变化。固定起始于成本轴上,并且不随着业务量的增加而变化。这意味着,即使产量为零,企业也会发生固定成本。因此,其表现为一条水平直线。

固定成本包括以下内容:- 支付给高层管理人员的工资

- 为现有厂房支付的租金或税金

- 机器设备的购置成本以及企业提取的相关折旧费

阶梯成本:是指那些看上去固定但会受限于一定业务量水平的成本。一旦达到一定的业务量水平,就有必要通过增加更多的设备或扩大厂房来提高生产能力。从而需要更多的资金投入,固定成本也随之上升。

有关阶梯成本的其他例子:- 机器设备的购置成本,以及企业提取的相关折旧费。

- 一定业务量下直接生产工人的基本工资是固定的,其会随着业务量的增加而快速上升。

- 一定销售量下支付给销售人员的佣金是固定的,它也会因销售量超过目标值而增加。

变动成本:直接随着业务量的变化而变化的成本,会计师通常会假设对于任何业务量,单位变动成本都保持不变。因此,不论产量规模如何,单位变动成本都是一样的。直接人工成本、支付的佣金及奖金等也属于变动成本。

平均变动成本=总的变动成本/总业务量

平均固定成本=总的固定成本/总业务量

平均总成本=总成本/总产量

影响业务量与成本高低的因素:- 企业在多大程度上作为劳动密集型制造商进行运营。如果企业需要大量的工人进行生产,业务量的上升将会导致雇佣更多的工人或支付加班工资,从而极大地增加了成本;如果企业是资本密集型的,所增加的业务量可能会带来相对较低的成本增加。

- 管理方式会影响成本增加的程度。

- 企业多大程度满负荷或接近满负荷地运营。

- 外部因素,例如经济状况产生的影响。

- 员工的素质及态度是企业成本的主要影响因素。

附幕布思维导图

,