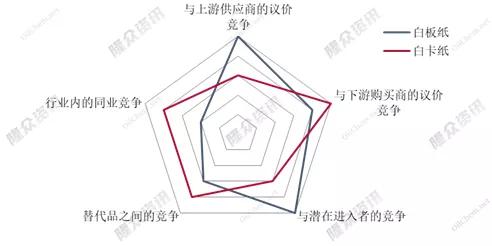

白板纸的主要原料是废纸,在今年外废清零后,以国废为主,进口废纸浆用量不多。废纸供应商因数量较多,而规模企业较少,因此议价能力较弱,以白板纸生产企业定价为主,根据自身废纸到货情况灵活调整。白卡纸的主要原料是木浆,针叶浆主要依赖于进口,上游供应商有较强议价能力;随着林浆纸一体化程度的提高,部分白卡纸企业自建浆厂,以阔叶浆、化机浆为主,上游供应商议价能力相对减弱。

白板纸、白卡纸下游购买商以经销商、彩印厂为主,客户数量较多,全国各地均有分布,而下游每个购买商的购买量相对较少,相对于规模集中的生产商来说,下游购买商的议价能力较弱。白板纸、白卡纸不是一种完全的标准化产品,企业依旧自身产品定位调整生产,综合来说,白板纸、白卡纸购买商议价能力整体较弱,但随着生产商数量的增加,下游购买商议价能力有所增强。看数据,上隆众数据。

白板纸2022-2025年新进入者逐渐减少,并且以在产企业规划二期项目为主,因此白板纸在产企业与潜在进入者之间的竞争不大。但白卡纸在2022-2025年新进入者较多,2022年上半年以白卡纸头部企业扩张为主,2022年下半年开始有白板纸头部企业新进入白卡纸行业,并且新进入者多为林浆纸一体化项目,因此,白卡纸在产企业与潜在进入者之间的竞争将不断加剧。

白板纸与白卡纸在部分领域互为替代,伴随着近年富阳白板纸产能腾退、外废清零、消费升级、限塑令升级等,白卡纸对白板纸的替代作用逐渐增强,白卡纸头部企业已推出“云帆”、“彩云”等一系列木浆白板纸。2022-2023年白卡纸产能将集中投放,而白板纸新增产能逐渐减少,并且白板纸头部纸企进军白卡纸行业,均预示着白卡纸对白板纸的替代将逐渐增加。

白板纸行业内企业规模差距较大,龙头纸企规模是头部纸企规模的2-3倍,并且规模纸企多集中在广东地区;华东地区纸企数量最多,但以中小纸厂为主;综上所述,白板纸行业内同业竞争较大。2021年白卡纸供应格局相对稳定,龙头纸企规模是头部纸企规模的2-3倍,并且生产产品种类最全,行业内同业竞争程度一般;但2022-2023年随着产能投放,而白卡纸市场趋于成熟,生产企业提供几乎相同的产品或服务,用户转换成本很低;综上所述,白卡纸行业内同业竞争程度将加深。

,