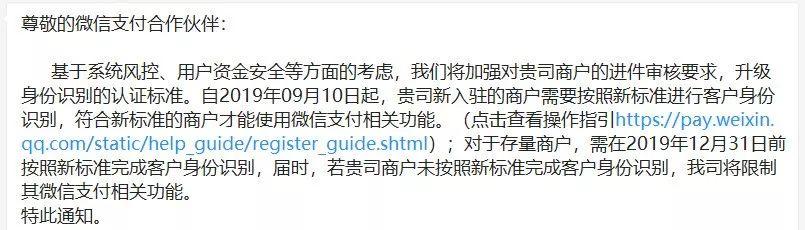

昨日,财付通发布通知称,基于系统风控、用户资金安全等方面的考虑,将加强对支付服务商商户的进件审核要求,升级身份识别的认证标准。

通知显示,自2019年09月10日起,支付服务商新入驻的商户需要按照新标准进行客户身份识别,符合新标准的商户才能使用微信支付相关功能。对于存量商户,需在2019年12月31日前按照新标准完成客户身份识别。

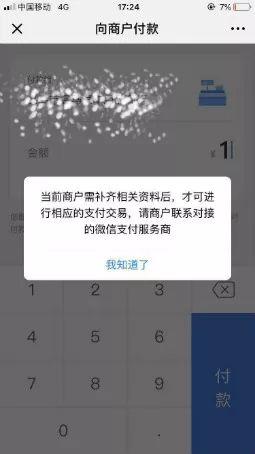

届时,若商户未按照新标准完成客户身份识别,财付通将限制其微信支付相关功能,无法发起微信支付。微信客户端会对应提示“当前商户需补齐相关资料后,才可进行相应的支付交易,请商户联系对接的微信支付服务商”。

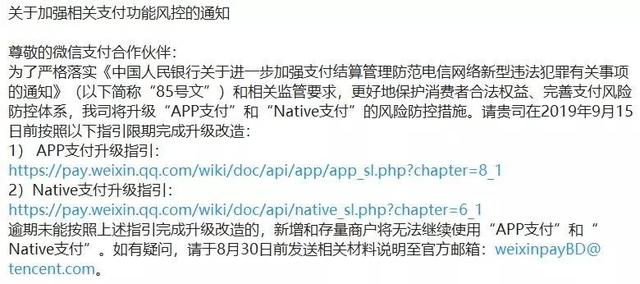

其实7月23日,微信支付就发布关于加强相关支付功能风控的通知,称由于85号文监管要求,将升级“APP支付”和“Native支付”的风险防控措施。

针对此事,微信官方回应表示:

1、并未全面关停“间联”APP和Native支付,交易风险较低的APP商户不受影响;同时,Native支付可使用安全性更高的JSAPI支付方式进行替换升级;

2、根据监管合规和交易风控的要求,为维护生态健康发展,我们关停部分存在风险APP和Native支付

3.我们将继续加大力度对蕴含风险的交易场景、商户进行客户身份识别和交易监测,继续严格落实监管政策要求。

“APP支付”是指商户通过在移动端应用APP中集成开放SDK调起微信支付模块来完成支付。适用于在移动端APP中集成微信支付功能的场景。

“NATIVE支付”则是指商户系统按微信支付协议生成支付二维码,用户再用微信“扫一扫”完成支付的模式。该模式适用于PC网站、实体店单品或订单、媒体广告支付等场景。

JSAPI支付是指商户通过调用微信支付提供的JSAPI接口,在支付场景中调起微信支付模块完成收款。一般应用场景包括,线下场所:调用接口生成二维码,用户扫描二维码后在微信浏览器中打开页面后完成支付;公众号场景:用户在微信公众账号内进入商家公众号,打开某个主页面,完成支付;PC网站场景:在网站中展示二维码,用户扫描二维码后在微信浏览器中打开页面后完成支付。

行业人士认为,微信支付在风控上的连续加码,主要是响应央行85号文而进行的升级改造。

今年3月,央行发布《关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,即“85号文”,其中,明确收单机构需要加强特约商户管理,应严格遵守相关规定审核特约商户申请资料,并要求采取有效措施核实特约商户经营活动的真实性和合法性。此外,特意强调,不得直接或变相为互联网赌博、互联网销售平台、非法外汇、贵金属投资交易平台等非法交易提供支付结算服务。

违规聚合支付成监管重点

除了支付机构外,近年来,由于第四方平台涉及洗钱、赌博案频发,聚合支付行业违法违规为网络诈骗、赌博洗钱提供支付服务的行为也成为央行监管的重点。

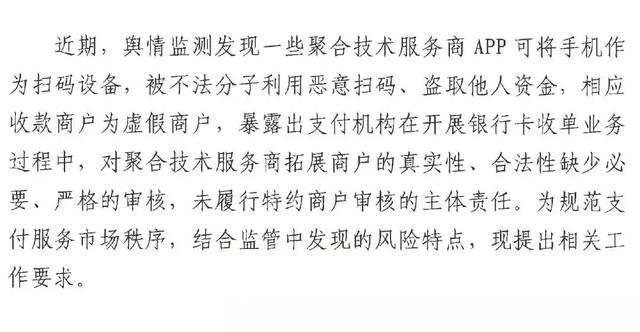

日前,央行向各大支付机构下发《金融风险提示函》,函件指出近期,舆情监测发现一些聚合技术服务商APP可将手机作为扫码设备,被不法分子利用恶意扫码、盗取他人资金,相应收款商户为虚假商户,暴露出支付机构在开展银行卡收单业务过程中,对聚合技术服务商拓展商户的真实性、合法性缺少必要、严格的审核,未履行特约商户审核的主体责任。

另外《金融风险提示函》表示为规范支付服务市场秩序,结合监管中发现的风险特点,主要存在以下特征:一、批量传输商户资料,商户真实性无人负责。

根据监管调查发现,部分支付机构通过与聚合技术服务商签订服务协议,将商户审核责任及其带来的风险损失转嫁至聚合技术服务商,部分大型聚合技术服务商通过其自身展业APP实现商户申请资料在线录入,远程发展商户,并未实地对商户进行确认。

部分聚合技术服务商与支付机构商户管理系统对接,实现申请资料在线批量传输,支付机构系统自动接收申请资料,既无实地核验,也未核查商户营业执照的真实性,造成出现大量虚假商户。

二、变相接入网络赌博等非法交易平台。

监管调查发现,一些网络赌博平台为掩人耳目,利用支付机构及其聚合技术服务商对商户审核形同虚设的漏洞,申请多个商户收款码,转移至赌博网站用于分散收款,以达到规避交易监测的目的。

此外,《金融风险提示函》还严格提出要求:

一、对聚合技术服务商进行分类管理,强化商户身份核验。各支付机构应对开发商户入网系统或能够通过APP进行远程进件的聚合技术服务商进行重点管理,对其拓展商户的真实性逐一核验,支付机构应要求聚合技术服务商必须面见商户法定代表人并留存照片或视频,对商户办理支付业务的真实意愿进行确认。二、完善商户入网审核制度,通过工商登记系统核验商户证照真实性。三、加强交易监测,完善事中调查机制。

1.对同一收款人在支付机构办理多个商户入网的,强化身份核实,提高风险等级,对其经营内容进行持续监测,定期开展巡检;

2.通过主要负责人身份证出生年月判断其年龄,对于年龄较小且申请多个商户入网的,强化身份核实;

3.对同一个身份证件在同一家支付机构办理的全部小微商户进行限额管理,通过系统设置基于信用卡的条码收款金额日累计不超过1000元,月累计不超过1万元。

事实上,早在2017年央行就下发《关于开展违规“聚合支付”服务清理整治工作的通知》,对于开展业务的聚合支付服务商定位于收单外包机构,并提出不得从事商户资质审核、资金结算、收单业务交易处理等核心业务;不得伪造、篡改或隐匿交易信息;不得采集、留存特约商户和消费者的敏感信息等要求。

业内人士表示,在监管方面,目前关于聚合支付仍然缺少标准的法规、条文,行业自律等规范欠缺法律层面的效力。同时,聚合支付作为支付行业越来越重要的参与者之一,尚缺乏相应的准入标准。

据了解,相关部门正在推动聚合支付新的管理办法的制定,以明确行业准入等安全要求。此外,关于聚合支付的技术安全规范也有待落地,聚合支付服务商业务外包规范还需待政策进一步说明,对于违规开展聚合支付机构的整治办法也有待细化。

央行公布:瑞银信、畅捷通、合利宝、盛迪嘉等17家支付牌照成功续展!

重磅!央行法定数字货币呼之欲出,设计理念和技术架构首次曝光(附支付司穆长春演讲全文)

银联董事长邵伏军:商业数字货币可能对清算机构产生颠覆性变革(附全文)

支付宝2员工受贿1300多万,为非法特约商户提供“庇护”!最高获刑9年!

END

在看的你正在变好看!

,