(报告出品方/分析师:华鑫证券 黄寅斌)

1、轻烃一体化龙头,打造低碳科技型企业1.1、产业布局持续完善,C2、C3 业务协同发展

卫星化学成立于2005年,主要业务为(聚)丙烯、丙烯酸及酯、乙二醇、环氧乙烷和聚乙烯等产品的生产和销售。

公司起步于丙烯酸酯高分子乳液,2014年投产 PDH 上游延伸打破原料的供应制约,形成 C3“丙烷-丙烯-丙烯酸及酯-高分子聚合物”全产业链布局。

2017年签署《年产400万吨烯烃综合利用示范产业园项目合作框架协议书》布局 C2 产业链,依托乙烷裂解制乙烯保证低成本原料供应。随着连云港基地超百万吨乙烯的投产及持续建设项目的推进,公司实现 C2、C3 双产业链发展。

公司股权结构稳定,持股较为集中。公司控股股东为浙江卫星控股股份有限公司,YANG YA ZHEN 与杨卫东为夫妻关系,两人为公司实际控制人,二人合计持股比例达 30.60%。

推进以轻烃一体化为核心,打造化学新材料科技型企业的战略。2014年 45 万吨 PDH 投 产,公司在 C3 方面稳步向上下游延伸,打造“丙烷-丙烯-丙烯酸及酯-高分子聚合物”完整产业链。

2017年始,公司形成以轻烃一体化为核心打造化学新材料科技型企业的战略,在连云港国家石化产业基地布局 C2 产业链。2021年底公司以 C2 项目为基础,向下布局绿色新材料产业园项目,预计2022年下半年开始陆续建成试产。

1.2、业绩持续提升,C2 体系开始贡献增量

产能扩张持续,公司经营向好。受 C2 项目产能释放,产品销量提升推动,2021年公司实现营业收入 285.57 亿元,同比增长 165.09%,近 5 年 CAGR 40%;实现归母净利润为 60.07 亿元,同比增长 261.62%,近 5 年 CAGR 80%。

在原料价格上涨和需求下降的双重压力下,公司 2022H1 仍实现营收净利双增。2022年上半年实现营收 188.14 亿元,同比增长 74.69%;实现归母净利润 27.81 亿元,同比增长 30.85%。

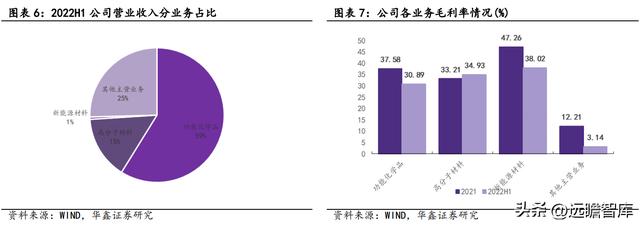

化学品业务贡献主要营收,新能源材料业务崭露头角。

公司成立伊始主要由丙烯酸及酯贡献营收,随着上游两期共 90 万吨 PDH 的投产,(聚)丙烯产量大幅增加,在收入中的占比快速提升。

目前从营业收入构成看,功能化学品和高分子新材料系列产品是公司主要的收入来源,2022H1 公司功能化学品业务实现营收 110.73 亿元,占比 59%,毛利率 30.89%;高分子新材料业务实现营收 28.46 亿元,占比 15%,毛利率 34.93%;新能源材料业务实现营收 1.09 亿元,占比 1%,毛利率 38.02%。

毛利率均稳中有升,研发费用维持高位。

随着公司全产业链布局的逐步深入,毛利率自 2015 年起逐步提升并趋于稳定,近年来稳定上升至 25%以上。2022H1 在原料价格上涨和需求下降的双重压力下,毛利率回落至 24.5%,未来随着轻烃裂解价差的修复,公司毛利率将重回上行轨道。

上半年卫星化学研发投入达 6.45 亿元,同比增长 72.56%。

公司表示主要系研发项目增加,新产品开发投入增加所致。公司明确以科技创造未来,坚持轻质化原料为核心,打造低碳化学新材料科技公司,因此公司近年来非常重视科研投入。在公司第二个五年计划内,计划引进院士 2 人,博士 100 人,完成卫星全球研发中心建设,构建低碳化学新材料科技公司研发创新体系。

公司从2017年开始打造 C2 产业链,2021年5月20日,公司连云港石化年产135万吨PE、219 万吨 EOE 和26万吨 ACN 联合装置项目一阶段工程各装置,经投料试生产后成功 产出合格产品,标志着一阶段项目一次开车成功。

2022年6月,公司发布进展公告,连云港石化有限公司年产135万吨 PE、219万吨 EOE 和26 万吨 ACN 联合装置项目二阶段工程于2022年6月1日全面实现项目中交。

C2 项目的投产进一步丰富公司主营业务和产品结构,实现与 C3 产业链的互补,同时也为公司高速发展提供新引擎。

2.1、乙烯消费量稳定增长,下游仍存较大进口替代空间

乙烯进入产能投放周期,需求维持稳增长。乙烯存在油煤气三条主要生产路线,近年来随着民营炼化一体化项目的集中上马,我国乙烯产业进入新一轮扩产周期,据卓创资讯,2021 年中国乙烯总产能至 4150.5 万吨/年,同比上涨 20%,产量达到 2826 万吨。随着民营炼化项目的投产,近年产能仍将维持较快增长模式。

我国乙烯消费量保持稳定增长,增速与 GDP 呈现一定的相关性。

我国乙烯进口量不高,但实际自給率仍然较低。由于乙烯存储及运输难度大,难以直接进口,因此乙烯的生产商多以下游衍生品的形式进行产品的销售。

目前,聚乙烯、乙二醇、苯乙烯等主要下游产品有近一半的消费量依赖于进口,对外依存度较高。乙烯的实际市场缺口依然较大,未来仍存较大进口替代空间。

2.2、乙烷制乙烯成本优势显著,路径稀缺难复制

2.2.1、乙烷供给增大,气制乙烯凸显经济性

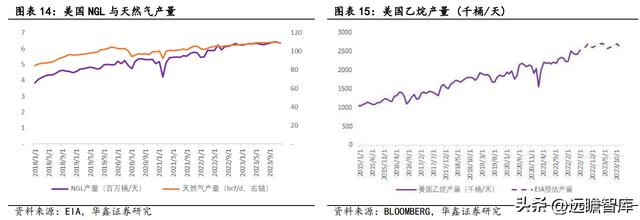

天然气产量提高,促进乙烷供给持续增长。自美国页岩气革命以来,大力推进天然气、丙烷等能源的出口,其中乙烷主要是在分离天然气与丙烷时的副产物。

随着天然气和丙烷的出口,带动了大量乙烷的供应。据 EIA 统计,2021 年美国乙烷富余量约 2000 万吨,并随着油价与天然气价格的上涨,开采量的上升将带动未来几年乙烷产量保持快速增长。

北美乙烷兼具燃料和化工原料双重属性,乙烷的定价逻辑主要取决于乙烷的回注和回收两种模式:当乙烷的价格低时,加工厂将其回注到天然气中作为燃料(乙烷热值高于天然气)使用更有利可图。

当乙烷的价格高时,将乙烷作为 NGL 的一部分回收,然后将其分馏并作为原料出售给化工厂以制造乙烯。因此美国乙烷的价格下限为天然气价格,上限则受到美国乙烯价格的影响。2022年由于乙烷价格居高不下、乙烯供应充足以及聚乙烯需求的减少,美国墨西哥湾沿岸乙烷的总裂解利润率两年来首次出现负值。

海外担忧衰退加剧背景下聚乙烯需求仍显疲软,美国乙烷价格中枢将长期取决于美国天然气的价格。

与美国气价相似,美国乙烷纸货远期曲线也呈远月贴水,反映市场对未来价格存在回落预期。

根据《对我国乙烯原料路线多元化发展现状及趋势探讨》,以目前 400 美元/吨(约 8.3 $/mmBtu)价格来看,进口乙烷制乙烯进料成本约对应油价 60 美元/桶时石脑油裂解成本。

根据美国乙烷纸货远期曲线,2023 年乙烷均价在 335 美元/吨,2024年上半年回落至 275 美元/吨,长期进料成本将对应油价 45 美元/桶时石脑油裂解成本,远低于目前油价。

去年以来受政策及供需缺口影响,国内煤炭价格中枢步入上行区间,同时煤制烯烃项目资本开支高于同规模的乙烷裂解项目,在综合经济性上对乙烷裂解项目将处于明显劣势。

若美国乙烷价格回落至 300 美元/吨以下,国内进口乙烷裂解制乙烯的成本将回归 5000 元/吨左右(考虑运输、港杂、税费及生产成本),这一成本在大部分的时间里相较于石脑油裂解和国内煤制烯烃路线都有着明显的成本优势。

2.2.2、出口终端及运力建设构成护城河

美国目前几乎是唯一乙烷出口国,乙烷出口设施决定美国乙烷出口上限。

海运方面美国现有三个乙烷出口终端,第一个乙烷出口港口位于 MarcusHook,出口能力为 140 万吨/年;第二个港口位于 Morgans Point,出口能力为 410 万吨/年,合计出口能力 27 万桶/天(约合 540 万吨/年),目前两个终端约 90%的乙烷出口容量已被利用。

第三个 ORBIT 公司位于德克萨斯的出口终端于 2020 年底建成,出口能力 18 万桶/天(约合 360 万吨/年),其中 300 万吨/年用于卫星化学连云港石化项目。

另外美国乙烷公司在 Martin Terminal 的 1000 万吨年出口能力专门出口中国的终端原计划 2022 年投入使用,但暂已搁置,投产不确定性很高。

加强乙烷贸易海运能力,卫星化学锁定乙烷运输船。

为满足连云港石化项目一阶段的运输需求,卫星化学于 2019 年 3 月与三星重工、现代重工分别签署了 3 艘 98000 立方米 VLEC 订单,已于 2020 年底开始交付。

2020 年 8 月卫星化学宣布在现代重工和三星重工下单订造总计 4 艘 98000 立方米 VLEC,同年 9 月,卫星化学在中国船舶集团旗下江南造船举行 98000 立方米超大型乙烷乙烯运输船(VLEC)签约仪式。据公司 2022 年半年报披露,EPS 已向公司交付三艘船舶使用。

2.2.3、副产物氢气可实现高价值利用

双碳政策背景下,氢气价值与日俱增。

2021 年,氢能列入《国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》未来产业布局,根据中国氢能联盟统计,2020 年我国氢气需求量已突破 2000 万吨,预计 2050 年氢气需求量有望达到 1.6 亿吨。

目前公司副产氢气近 15 万吨,至 2023 年在建项目投产后,年产氢气约 30 万吨。公司于 2019 年成立卫星氢能科技公司,一是根据国家氢能相关政策,积极推动氢能综合利用产业布局;二是推动新能源综合利用示范,研究氢燃料电池储能项目;三是优化工艺,生产光伏级、电子级双氧水;四是降低园区碳排放,供应园区用氢企业。公司探索富裕氢气利用为公司在碳达峰与碳中和要求下持续发展提供有力条件。

2.3、传统下游需求承压,低成本提升长期竞争力

PE 需求稳健,国内存在缺口。

据卓创资讯,2021 年我国 PE 产能 2661 万吨,表观消费量 3711 万吨,最近五年复合增速约为 8%,保持较为稳健的需求增长。

我国 PE 装置维持较高的开工率,2021 年为 87%。目前国内 PE 缺口较大,对外依存度在 40%左右。在下游应用方面,PE 一半以上用于薄膜领域,存在需求刚性。

另一个重要消费领域是塑料管材型材,其需求随着我国城镇化步伐加快、市政管道建设项目增加的实施不断增长。

近年来 PE 产能大幅扩张,将加剧市场竞争。

预计 2022-2025 年我国新建 PE 产能 800 万吨/年以上,年均复合增速 7%,将超过需求增速,国内 PE 面临较大的供应压力。

随着 PE 产能释放,有望实现部分进口替代以弥补国内需求缺口,但未来市场竞争也将愈演愈烈,行业盈利承压,具有低成本优势的乙烷裂解制乙烯路线大概率在激烈的市场竞争中脱颖而出。同时公司可根据市场需要切换不同的产品牌号,如生产膜料或注塑料等,极大提升产业链抗风险能力。

EG/EO 仍处在大举扩能周期,盈利有所回落。

2021 年我国乙二醇产能 2006 万吨/年,产量 1222 万吨,开工率 61%,表观消费量 2050 万吨。预计 2022-2024 年,我国乙二醇新增产能 707 万吨/年,年均复合增长 12%。2021 年我国 EO 产能 649 万吨/年,产量 447 万吨,开工率 70%,表观需求 447 万吨,预计 2022-2024 年,我国环氧乙烷新增产能 264 万吨,年均复合增长 14%。

上半年受投产周期及需求受限影响传统下游产品价格及价差承压,成本的上涨导致多路径工艺均已陷入亏损。以 EG 为例,供应持续下降的同时下游聚酯产业链进入传统旺季,需求量的增加大概率推动价格回暖。

丙烯腈产能进入新释放周期,苯乙烯进口替代加速。

2021 年我国丙烯腈有效产能为 316 万吨,产量 261 万吨,开工率 83%,表观需求 261 万吨。预计 2022-2025 年,我国丙烯腈新增产能 308 万吨/年。ABS 作为丙烯腈的最大下游需求,在行业政策和新能源汽车驱动下,需求提升将带动丙烯腈需求上涨。

2021 年我国苯乙烯有效产能为 1450 万吨,产量 1237 万吨,开工率 85%,表观需求 1385 万吨。预计 2022-2025 年,我国苯乙烯新增产能 1187 万吨。PS、ABS、EPS 并列为苯乙烯的三大下游,其中 ABS 及 PS 目前进口依赖度仍较高,国产替代空间较大。

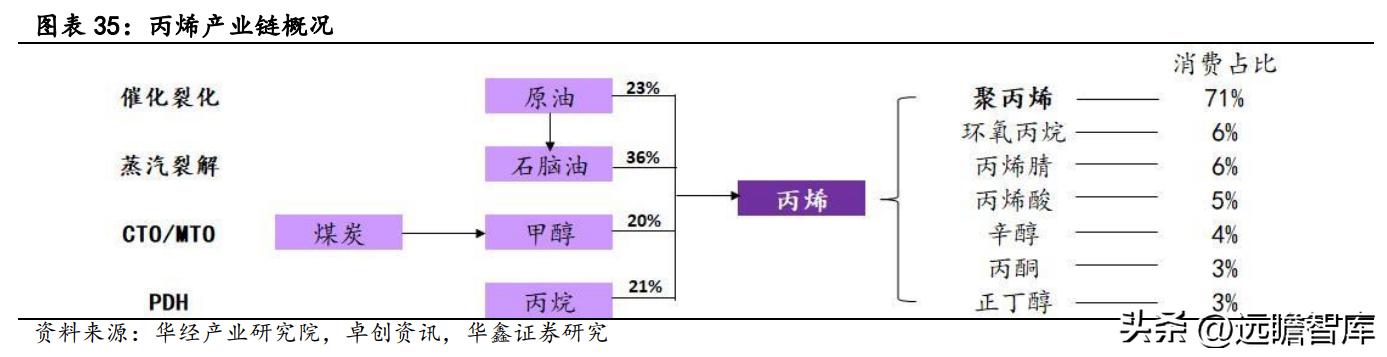

丙烯是最重要的石油化工产品之一,也是三大合成材料的基本原料,是聚丙烯、环氧丙烷、丙烯酸等大宗化工产品的主要原料,下游需求涵盖建筑、汽车、包装、纺织服装等领域。

丙烯的工艺路线主要包括催化裂化(FCC)、蒸汽裂解、煤/甲醇制烯烃(CTO/MTO),丙烷脱氢制烯烃(PDH)。原油催化裂化和石脑油蒸汽裂解作为烯烃生产的传统工艺,是制丙烯的主要路线。近年来煤制烯烃、丙烷脱氢等更具针对性的生产丙烯路线规模逐渐扩大。

公司成立初期就以丙烯酸及酯与下游高分子乳液为主营业务。

2014年,公司纵向一体化投产 45 万吨 PDH,是国内首家拥有 C3 产业链一体化的上市公司,也是国内最大的丙烯酸生产企业。

2021年公司投资102亿元在独山港建设80万吨 PDH 装置,配套80万吨丁辛醇、12万吨新戊二醇,利用富余氢气资源解决公司氢能一体化项目原料问题。同时公司将与韩国SK合作,有望成为国内首家 EAA 生产商,增加高附加值产品种类。

3.1、PDH 长期亏损,曙光已在眼前

2022年上半年,受地缘因素影响,丙烯原料石脑油、丙烷等走势表现强势,对成本形成较强支撑。新增产能增量以及上下游产业链盈利能力的下滑继续制约丙烯涨势。上半年以来,丙烯四种工艺毛利均呈现下降趋势。

据卓创资讯,8 月 PDH 路线平均亏损 1100 元/吨, 油制路线亏损 1150 元/吨,煤制烯烃亏损 1230 元/吨,甲醇制烯烃亏损 930 元/吨。

3.1.1、原料端:丙烷跟随油气走高,长期基本面仍偏宽松

根据百川盈孚,2021年国内丙烷表观消费量达到2084.4万吨,化工用途需求占比逐年上升。目前国内 PDH 采购的丙烷主要来自于美国和中东,中东属于传统丙烷产地,每个月沙特阿美公布的指导价(CP 价格)往往成为各国采购丙烷的定价基础。2014年开始,由于美国丙烷扩大出口量,MB 价格成为另一个定价机制。

CP 价格与油价紧相关,MB 价格油气联动。

供应端丙烷作为炼油副产品之一,与油价存在成本传导关系,需求端与炼油产品、天然气在民用及化工下游均有一定替代关系,因此丙烷价格大体与油气价格存在关联。回溯以往 5 年,沙特丙烷 CP 价格与布伦特油价相关性达到 85%左右。

北美丙烷兼具化工原料和燃料双重属性,页岩油气革命后美国丙烷产量和出口激增,近年与天然气及原油价格均存在一定联动。

美国丙烷供应持续増长,主要出口产区库存回升。

由于海外需求增加和生产供应紧张,冷冬背景下丙烷与取暖油的替代导致今年年初美国丙烷库存降至 5 年内最低点。但油气产量的提升带动丙烷产量迅速回升至 5 年以来高点(240 万桶/天),主要出口产区 PADD3 的库存也回升至近 4000 万桶。美国丙烷长期供应宽松,是出口的有力保障。在 OPEC 增产背景下,中东丙烷资源量也将呈上升趋势。

欧洲天然气价格体现较大冷冬预期,石油基本面大概率维持平衡。

受欧洲提前加速补库影响,国际天然气价格中枢持续提升,9 月初俄气再次宣布北溪 1 号天然气管道将完全停止输气引发市场担忧。

但欧洲在能源博弈背景下也有备而来,需求端欧盟成员国同意在2022年 8 月至2023年 3 月期间将天然气需求在过去 5 年平均消费量的基础上减少 15%,同时 LNG 的进口量大幅增加。

目前欧洲的储气库存量已恢复至 850 亿立方米,远超去年同期水平。目前天然气的高溢价反映了较大程度的冷冬预期,该预期在进入四季度后将逐步得到验证。同时随着近期俄乌冲突加速推进,考虑到俄目前实际情况及欧洲的诉求,市场对油气价格的关注点或重新从偏紧的基本面回到俄油气减产的实际兑现情况,相关的地缘政治溢价存在一定风险。

3.1.2、供应端:碳中和背景下 PDH 优势明显,产能持续扩张

PDH 优势一:煤/油制产能瓶颈明显,PDH 政策限制较小。

在“双碳”背景下,煤化工的“两高”属性制约了其发展空间,油制方面,2021 年国务院发布了《关于印发 2030 年前碳达峰行动方案的通知》,明确要求到 2025 年国内原油一次加工能力控制在 10 亿吨以内,同时该方案指出推动石化化工行业碳达峰要“调整原料结构,控制新增原料用煤,拓展富氢原料进口来源,推动石化化工原料轻质化”。

PDH 优势二:成本在大部分场景下具有经济性。

PDH 的生产成本只与丙烷价格密切相关,丙烷以往主要利用方式是作为燃料,其化工价值没有得到很好的开发。以煤制竞争路线为例,目前与 PDH 路线均处于亏损状态。

长期来看,在能源转型、“双碳”背景下,煤企普遍对传统主业资本投入的意愿较弱,煤炭产量天花板逐步显现,煤炭资源将显得愈发稀缺,同时在国际能源市场剧烈波动情况下煤炭进口难以放量。而在能源转型初期对传统行业产品的需求本身具备刚性,长期来看煤炭大概率供需紧平衡,价格中枢上行,煤制烯烃成本继续上升,对 PDH 竞争力下降。

PDH 优势三:PDH 具有工艺流程短、占地面积小、装置投资少、收率高等优势。

PDH 副产高纯度、低成本氢气,在国家倡导碳达峰、碳中和的背景下,氢能的需求存在较大潜力。供应端经历长期亏损后行业已开始被动减产。

2022 年因原材料价格高企叠加终端需求偏弱,丙烯产业链多数产品行情欠佳,行业价值链持续转弱。

上半年不同工艺制丙烯多数陷入亏损状态,主要工艺油制及 PDH 制丙烯利润倒挂明显,MTO/CTO 路线也不容乐观。丙烯生产企业为维持资金运转,多勉强维持开工状态,部分企业通过降负或停工检修来减少亏损,丙烯行业开工负荷同比下滑较为明显,供需矛盾有望通过减产部分缓解。

3.1.3、需求端:疫情冲击需求坍塌,未来大概率边际好转

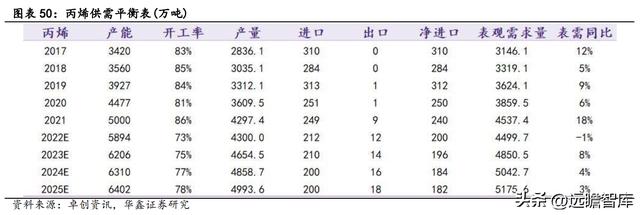

2021 年国内丙烯总产能为 5000 万吨,较 2020 年 4477 万吨同比增加 11.7%,产量为 4297 万吨,同比增加 19%,丙烯供应量呈现持续扩张的趋势。

近五年中国丙烯进入扩产周期,2019-2022 年产能投放增速均超 10%。

未来三年中国丙烯产能及下游需求量扩张趋势放缓,进口丙烯份额或被持续挤占,出口丙烯量预计逐漸上升。在丙烯供应持续扩张的同时,新增产能大都配套下游装置。

预计至 2025 年国内丙烯产能达到 6400 万吨左右,2022-2025 年均表需复合增速在 3.5%左右,略低于预期经济增速。长期来看随着疫情影响消退及下游产品需求拉动,未来丙烯基本面将逐步好转。

丙烯消费下游构成较为稳定,聚丙烯是最主要的丙烯下游产品,作为全球最大的聚丙烯生产国,2021 年聚丙烯占丙烯消费的比例约为 71%。

受原料价格高位及疫情冲击导致终端消费持续低迷等因素影响,2022 年前三季度丙烯下游各行业利润表现较差,装置经济性停车情况屡见不鲜,对丙烯需求端的支撑比较有限。

四季度为下游传统旺季,价格有望上行。

金九银十期间下游终端订单大概率有所好转,在目前下游产品库存均较健康的背景下,季节性需求面向好大概率带动丙烯价格上行。

长期来看,疫情影响逐步消退,下游开工受限情况陆续解除,将实现需求端的平稳修复。

3.2、 丙烯酸及酯供需基本稳定,行业景气度有望回升

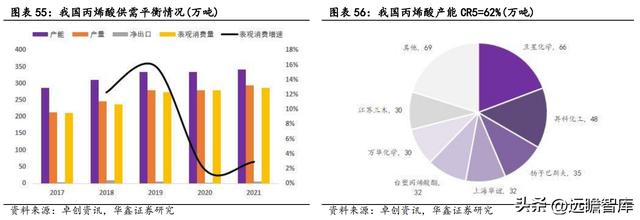

行业集中度高,龙头具强话语权。卫星化学为国内丙烯酸及酯龙头,拥有丙烯酸产能 66 万吨,丙烯酸酯产能 75 万吨 (其中丙烯酸丁酯产能 68 万吨),均为国内最大生产商。

根据公司公告,公司可以根据产品需求和价格切换丙烯酸与丙烯酸酯之间的产能,比如丙烯 酸甲酯、丙烯酸乙酯、丙烯酸丁酯和丙烯酸异辛酯的产能也可调节,实现抗风险及盈利最大化。全国丙烯酸产能 342 万吨,CR5=62%;全国丙烯酸丁酯产能 274 万吨,CR5=66%,龙头企业享有较强的话语权。建筑行业和快递行业为丙烯酸及酯主要下游。

丙烯酸下游主要为:56%的丙烯酸酯;24%的 SAP,为纸尿布原料。丙烯酸丁酯的下游主要为:43%的丙烯酸乳液,主要运用于建筑防水等领域;52%的胶粘剂,主要运用于快递行业。

地产下行丙烯酸及酯价格承压,供应压力较小静待景气度回升。

2021 年丙烯酸市场一路上涨,主要因素包括:国内丙烯酸工厂整体开工维持在 50%低位,工厂库存持续偏低。出口订单增加,带动市场价格重心的提升。

从生产利润来看,2021 年三季度利润曾接近 1 万 元/吨,下游的丙烯酸丁酯利润则维持在正常偏高区间。丙烯酸及酯主要运用于建筑行业的涂料与快递行业的胶粘剂。

今年开始受房地产市场预冷影响相关需求出现停滞,丙烯酸价格回落至 7000 元/吨左右,丙烯酸丁酯在 9000 元/吨左右,利润逐步下滑至盈亏平衡区间。

至 2019 年我国丙烯酸的产能释放周期基本结束,除卫星化学外,未来仅华谊钦州的 40 万吨及渤海东方的 4 万吨装置有投产计划,供给端压力较小。需求端国内经济稳增长托底,未来仍有改善预期,关注地产销售数据的边际改善。

依托产业链优势,加速布局新能源赛道。2021 年 12 月,卫星化学股份有限公司与国家东中西区域合作示范区管委会签署《投资项目合作协议书》,公司拟在连云港徐圩新区投资新建绿色化学新材料产业园项目。

该项目总投资含税约 150 亿元,其中固定资产投资含税约 130 亿元,建设内容主要包括年产 20 万吨乙醇胺(EOA)、年产 80 万吨聚苯乙烯(PS)、年产 10 万吨α-烯烃与配套 POE、年产 75 万吨碳酸酯系列生产装置及相关配套工程,共分三期进行分步实施。

4.1、新能源汽车产销增长,DMC 供需两旺

公司碳酸酯产品包括电池电解液 4 种溶剂,包括 DMC、EC、DEC/EMC。

以 DMC 为例,碳酸二甲酯(DMC)是一种低毒、清洁、高效的溶剂,广泛应用于涂料、胶粘剂、电解液等领域。DMC 下游需求中聚碳酸酯应用比例最高达到 36%,电解液溶液占比 35.6%,其次是显影剂(8.7%)和胶黏剂(7.3%)等。

新能源汽车蓬勃发展,电解液需求持续增长。

据华经产业研究院,电解质溶剂占比动力电池电芯成本的 3.6%左右。2021 年中国企业锂离子电池电解液出货量为 50.7 万吨,同比增长 88.5%,占全球电解液出货量的 82.8%。

目前 DMC 应用于电解液溶剂从而应用于锂电池,随着终端下游新能源汽车需求持续增长,预计我国 DMC 需求将持续增长。

国内 DMC 生产装置陆续投放,生产工艺多样化。

截至 2021 年,国内共有 DMC 产能 125.6 万吨,其中华鲁恒升、浙石化、石大胜华产能分别达 30、20、12.5 万吨,前三家厂商产能占总产能比例近 50%,产能供给相对集中。

酯交换法是 DMC 的主流生产工艺,主要以环氧丙烷或环氧乙烷为原材料,但近两年以环氧乙烷为主要原材料的产能不断增多。目前 DMC 产能多为工业级,具备电池级生产能力并实际产出的企业较少。

据华经产业研究院,预计 2022 年国内 DMC 行业新增产能约 40 万吨,大多为工业级 DMC。

由于电池级 DMC 技术壁垒较高,国内产能有限,处于供不应求状态,仅石大胜华、山东海 科、扬州奥克和中盐红四方4家企业具备共约 14 万吨的产能,预计未来电池级 DMC 新增产能主要是华鲁恒升、奥克股份、卫星化学等厂家。

据卫星化学公司公告,项目建成后公司将成为国内产业链最完整、产品最齐全、工艺最清洁的电解液溶剂生产企业之一。

4.2、乘光伏发展东风,POE 国产替代潜力可观

聚烯烃弹性体(简称 POE),是指乙烯与高碳α-烯烃(1-丁烯、1-己烯、1-辛烯等)的无规共聚物弹性体。

通常所说的 POE 主要是指辛烯质量分数大于 20%的乙烯-辛烯共聚弹性体。聚烯烃原料丰富,具有相对密度小、耐化学药品性、易加工成型等特点,可应用于电子电气、日用、农业、机械等多个领域。

2021 年我国 POE 应用光伏领域反超汽车市场,成为最大单一市场。

2021 年光伏占国内 POE 需求比例为 40%,汽车市场退居第二,占比为 26%,而在 2021 年之前,汽车一直是 POE 国内最大的需求市场。由于国内没有 POE 的生产能力,中国消费 POE 全部来自于海外进口。

光伏方向应用潜力大。

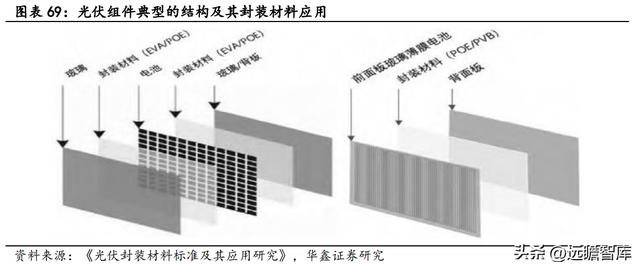

光伏封装胶膜通常置于光伏组件的玻璃与太阳能电池或背板与太阳能电池之间,用于封装并保护太阳能电池,是光伏组件的关键材料之一。

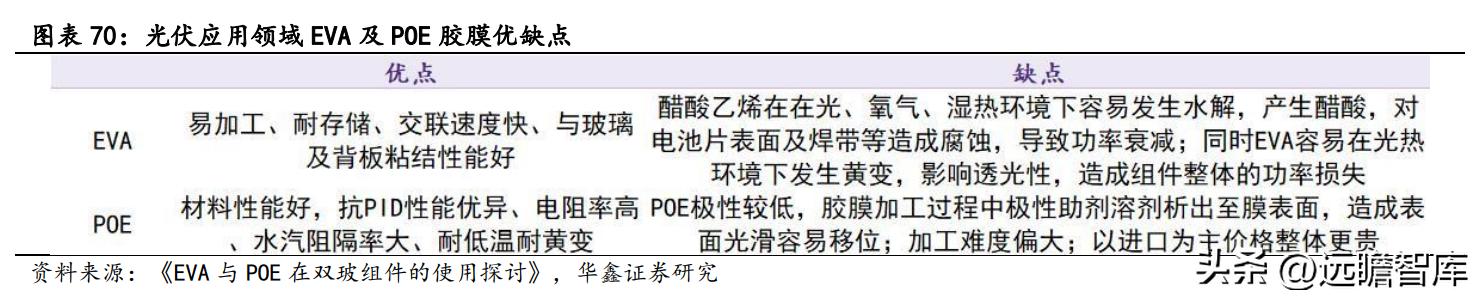

目前市场上主要的光伏封装材料包括 EVA、POE 等,目前 POE 在光伏领域已实际应用,POE 的抗水汽阻隔性好,可以有效减少 PID 现象产生。随着 POE 国产化的推进,渗透率有望提升。

国内多家企业从 2017 年以来开始陆续在 POE 产品开始相关研发布局,目前多家企业 POE 项目进展到中试阶段,预计 2024 年国内自主开发的工业化 POE 装置能够投产。

根据卫星化学公司公告,α-烯烃和 POE 是公司在乙烯产业链下游的重要布局,从 2018 年开始研发,目前 1000 吨/年α-烯烃工业试验装置项目环境影响评价一次公示,项目具备施工条件,预计今年建成并产出产品,产品中 1-辛烯占比 70%,1-己烯占比 30%。POE 研发加快推进中,争取配套自建的α-烯烃项目尽快实现工业化。

我们预测公司2022-2024年营业收入分别为 378.77、544.51、571.53 亿元;EPS 分别为 4.04、6.19、7.10 元,当前股价对应 PE 分别为 5.0、3.3、2.8 倍。

经济下行;原材料价格大幅波动;产能投放不及预期;下游需求不及预期;公司产品价格大幅波动等。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

,