上篇文章提及,三国演义公司控制了刘备等子公司,因此刘备等子公司要列入合并报表范围。

本质来说,要判断两家公司是否列入编制合并报表的范围,就看两家公司是否存在控制关系。

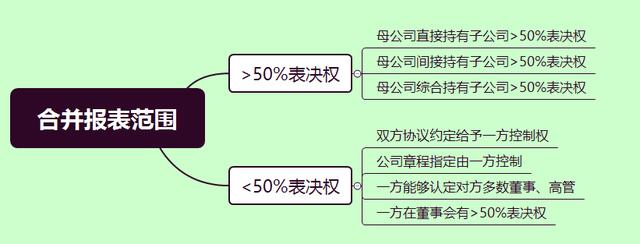

判断方法有2种情况——

情况1:在没有其他信息的情况下,股权比例超过50%,准确表述是有半数以上表决权。

情况2:低于半数表决权,但是存在其他信息支撑达到控制条件的。

企业购买公司合并,有两种形式:

同一控制下合并和非同一控制下合并。

区别在于哪里呢?

主要是在合并发生前,主体是否同受同一方控制,并且该控制是非暂时的。

如何理解?

比如A通过购买股权,能够对B公司实施控制。

如果在交易发生前,A和B同受母公司C控制,则该合并属于同一控制下合并,交易日称为“合并日”,交易双方称为“合并方”和“被合并方”。

如果在交易发生前,A和B没有同受任何一方非暂时性的控制,则该合并属于非同一控制下合并,我们将交易日称为“购买日”,交易双方称为“购买方”和“被购买方”。

二者区别汇总如下所示:

接下来以一个简单案例呈现合并报表的编制过程。

三国演义集团花了1000万投资设立2家子公司,分别是投资刘备制造有限公司600万,以及张飞销售有限公司400万。

刘备制造公司负责生产,然后把产成品对内销售给张飞销售公司,最后由张飞销售公司统一对外销售。

1.初始资产负债表

- 三国演义集团(万元)

|

资产 |

期末数 |

负债及所有者权益 |

期末数 |

|

长期股权投资 |

1000 |

实收资本 |

1000 |

|

其中:刘备制造公司 |

600 | ||

|

其中:张飞销售公司 |

400 | ||

|

资产合计 |

1000 |

负债及所有者权益合计 |

1000 |

- 刘备制造公司:(万元)

|

资产 |

期末数 |

负债及所有者权益 |

期末数 |

|

货币资金 |

600 |

实收资本 |

600 |

|

资产合计 |

600 |

负债及所有者权益合计 |

600 |

- 张飞销售公司:(万元)

|

资产 |

期末数 |

负债及所有者权益 |

期末数 |

|

货币资金 |

400 |

实收资本 |

400 |

|

资产合计 |

400 |

负债及所有者权益合计 |

400 |

2.期末资产负债表、利润表

- 三国演义集团

假设三国演义集团无业务发生。

|

资产 |

期末数 |

负债及所有者权益 |

期末数 |

|

长期股权投资 |

1000 |

实收资本 |

1000 |

|

其中:刘备制造公司 |

600 | ||

|

其中:张飞销售公司 |

400 | ||

|

资产合计 |

1000 |

负债及所有者权益合计 |

1000 |

- 刘备制造公司:

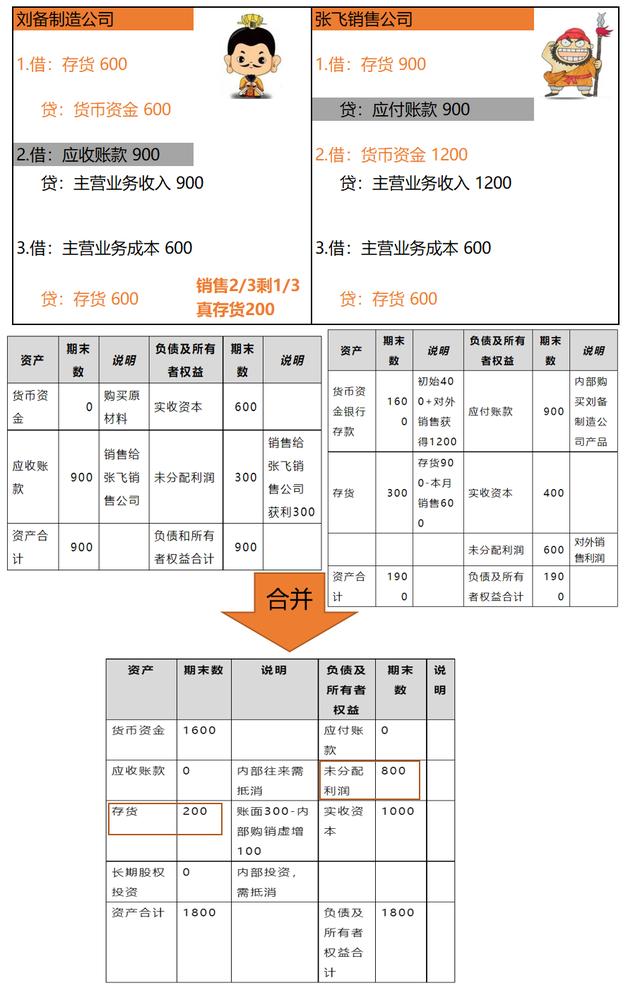

投资款600万全部用于采购原材料生产产品,期末产成品全部对内以900万销售给张飞销售公司。

1.借:存货 600

贷:货币资金 600

2.借:应收账款 900

贷:主营业务收入 900

3.借:主营业务成本 600

贷:存货 600

- 刘备制造公司期末资产负债表(万元)

|

资产 |

期末数 |

说明 |

负债及所有者权益 |

期末数 |

说明 |

|

货币资金 |

0 |

购买原材料 |

实收资本 |

600 | |

|

应收账款 |

900 |

销售给张飞销售公司 |

未分配利润 |

300 |

销售给张飞销售公司获利300 |

|

资产合计 |

900 |

负债和所有者权益合计 |

900 |

- 刘备制造公司期末利润表(万元)

|

主营业务收入 |

主营业务成本 |

净利润 |

|

900 |

600 |

300 |

- 张飞销售公司:

花900万购入刘备制造公司的产成品,价格翻倍对外销售,到月底没有全部卖完,仅2/3对外销售了,已卖出部分对应产品成本600万,对外销售获取收入1200万。

1.借:存货 900

贷:应付账款 900

2.借:货币资金 1200

贷:主营业务收入 1200

3.借:主营业务成本 600

贷:存货 600

- 资产负债表(万元)

|

资产 |

期末数 |

说明 |

负债及所有者权益 |

期末数 |

说明 |

|

货币资金银行存款 |

1600 |

初始400 对外销售获得1200 |

应付账款 |

900 |

内部购买刘备制造公司产品 |

|

存货 |

300 |

存货900-本月销售600 |

实收资本 |

400 | |

|

未分配利润 |

600 |

对外销售利润 | |||

|

资产合计 |

1900 |

负债及所有者权益合计 |

1900 |

- 利润表(万元)

|

主营业务收入 |

主营业务成本 |

净利润 |

|

1200 |

600 |

600 |

3.合并分析

(1)三国演义集团对刘备制造公司以及张飞销售公司的投资。从集团整体来看,集团多记了长期股权投资,刘备制造公司、张飞销售公司多记了实收资本。

(2)刘备制造公司卖产品给张飞销售公司。

刘备制造公司多记了应收,张飞销售公司多记了应付。

刘备制造公司多记了收入,成本也因为张飞销售公司没有完全卖出去,这部分没卖出去的变成了张飞销售公司的存货,而多记了。

(3)张飞销售公司的存货和成本是刘备制造公司内部销售过来虚增利润之后的,故也多记了。

- 具体分析:

|

项目 |

汇总结果 |

实际结果 | |

|

合并数 |

说明 | ||

|

收入 |

900 1200=2100 |

1200 |

张飞销售公司对外销售的收入才是真实收入 |

|

成本 |

600 600=1200 |

400 |

刘备制造公司的成本价才是真正的成本 |

|

净利润 |

900 |

800 | |

|

存货 |

300 |

200 | |

其中:成本与存货

|

张飞销售公司内购:900 |

2/3对外销售,计入成本600 1/3没卖出去,还是存货300 |

|

原始成本:600 |

2/3对外销售,计入成本400 1/3没卖出去,还是存货200 |

4. 合并报表

合并资产负债表 (万元)

|

资产 |

期末数 |

说明 |

负债及所有者权益 |

期末数 |

说明 |

|

货币资金 |

1600 |

应付账款 |

0 | ||

|

应收账款 |

0 |

内部往来需抵消 |

未分配利润 |

800 | |

|

存货 |

200 |

账面300-内部购销虚增100 |

实收资本 |

1000 | |

|

长期股权投资 |

0 |

内部投资,需抵消 | |||

|

资产合计 |

1800 |

负债及所有者权益合计 |

1800 |

合并利润表(万元)

|

主营业务收入 |

主营业务成本 |

净利润 |

|

1200 |

400 |

800 |