|

XXX高新科技有限公司 |

文件编号 |

版本号 | |||

|

YXL-GL-021 |

1.0 | ||||

|

文件类别:规定 |

页 码 |

生效日期 |

密级程度 | ||

|

文件名称:单据填写规定 |

共 6 页 |

2019年12月1日 |

普通 | ||

|

编制: 财务部 |

审核: |

批准: | |||

|

受控范围:各部门、各分公司 | |||||

致各部门:

为规范公司挂账、付款、报销单据的管理,明确各部门职责,现将相关单据整理使用及签批权限、流程通知如下,望各部门认真执行:

一、涉及填制的单据:

各业务部门在办理挂账、付款、报销时,涉及填制的主要单据包括:“月结供应商发票挂账清单”、“付款申请书”、“费用报销单”、“差旅费报销单”、“车辆使用费报销单”。

月结供应商发票挂账清单:用于供应商(先到货后付款)发票入账时填制的单据,由采购部填制。

月结供应商发票冲账清单:用于供应商(先付款后到货)发票入账时填制的单据,由采购部填制。

付款申请单:为支付采购、劳务、工程等款项,经办部门根据合同、约定办理付款申请时,填写的单据。

费用报销单:是指除差旅费、车辆使用费以外的,因公发生的业务招待费、电话费、水电费等期间费用开支后,凭符合规定的报销单据办理报账手续时,填写的单据。

差旅费报销单:按照“差旅费报销管理制度”出差,报销出差费用时,填写的单据。

车辆使用费报销单:是指在公司车辆报销费用时填写的单据。

二、“月结供应商发票挂账清单”的填制、审批:

1、供应商(先到货后付款)应按月与财务对账,并对未开发票货物进行确认,无误后开具发票。采购部收到发票后,审核发票票面信息无误后,填制“月结供应商发票挂账清单”(一式两联,其中一联留存以备付款使用),并整理、匹配:供应商发票、材料入库单、物资申购单、比价单(视情况)、合同等资料,作为“月结供应商发票挂账清单”附件。

①由采购经办人填制“月结供应商发票挂账清单”,整理附件。

②采购部负责人对业务真实性、合法性进行确认,对所附单据的完整性、及时性进行审核,对审核结果签字确认。

③财务审核人对发票相关信息进行核对无误,对所附单据的完整、及时性进行复核,并与财务账户核对无误,对审核结果签字确认。

3、对有误发票应及时清退供应商更换。

三、“月结供应商发票冲账清单”的填制、审批:

1、采购部经办人取得供应商(先付款后到货,即预付款)发票后,审核发票票面信息,整理、匹配:供应商发票、材料入库单、物资申购单、比价单(视情况)、合同等资料,填制“月结供应商发票冲账清单”。

2、审批流程与“月结供应商发票挂账”流程基本相同。财务审核人应注意发票金额与付款金额是否相同,冲账后该供应商往来是否为零,若有差异应及时与采购部沟通处理。

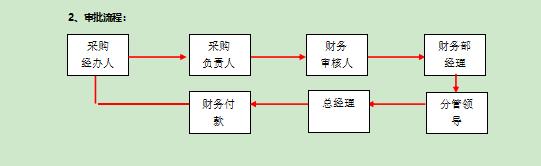

四、“付款申请书”的填制、审批:

1、根据合同、约定,支付采购、劳务、工程等款项时,经办部门填制“付款申请书”,并区别以下两种情况整理相关单据:

①预付款(先付款后到货)情况下,整理、匹配:物资申购单、比价单(视情况)、合同等资料。

②月结供应商(票到付款)情况下,整理、匹配:月结供应商发票挂账清单、供应商发票复印件、材料入库单、物资申购单、比价单(视情况)、合同等资料。

①由采购经办人填制“付款申请书”,整理附件。

②采购部负责人对业务真实性、合法性进行确认,对所附单据的完整性进行审核,对审核结果签字确认。

③财务审核人对收款人、付款金额等信息进行核对,对所附单据的完整性进行复核,并与财务账户核对无误,对审核结果签字确认。

④财务经理对付款方式、付款时间进行审核确认。

⑤总经理签批处理意见。

⑥财务付款后及时反馈采购部经办人员。

五、“费用报销单”的填制、审批:

1、除差旅费、车辆使用费以外期间费用,经办人员凭符合规定的报销单据办理报账手续时,填写“费用报销单”。

①由经办人填制“费用报销单”,分类整理所附单据,其中:业务招待费、差旅费、租赁费、装修费、车辆修理费等费用需要事前审批,报销时要附上已审批的费用申请单。

②部门负责人对费用真实性进行确认,对所附单据的合法、及时、准确性进行审核,对审核结果签字确认。

③财务审核人对发票等单据的票面信息进行确认,对单据的合法、及时、准确性进行复核,对审核结果签字确认。

④分管领导对费用报销签批意见。

⑤财务经理对付款、账务处理方式进行审核签批。

⑥总经理签批处理意见。

⑦财务根据签批意见进行账务处理,对前期有借款的,财务及时开具收据,并反馈费用经办人。

六、“差旅费报销单”“车辆使用费报销单”的填制、审批:

1、经办人员凭符合规定的报销单据办理报账手续时,填写“差旅费报销单”“车辆使用费报销单”。对需事前审批的差旅费、车辆修理费,应附已审批的费用申请单。

2、审批流程与“费用报销单”流程相同。

七、挂账、报销票据的合法性要求:

1、税务机关批准的带防伪水印底纹和套印全国统一发票监制章的税务发票;

2、财政机关批准并套印监制的行政事业性收据;

3、邮政、铁路、银行系统的各类带印戳的收据、支出证明单等;

4、注意区别国、地税发票,凡国税发票,均应索取增值税专用发票;

5、票据开具项目与票据种类相符,如:国税发票不能开具地税项目等。

八、挂账、报销票据的合规性要求:

1、票据抬头单位名称必须为公司全称,文字不得有错,也不得使用简称;

2、票据应加盖开票单位的发票专用章或财务专用章;

3、票据填制规范、内容完整,因所购货物种类较多,发票无法全部填写的,应要求开票单位填开货物清单,清单上同样要加盖开票单位的发票专用章或财务专用章;

4、收款单位与开票单位一致;

5、财务部门不受理跨年度的原始票据报销或入账(采购发票不在此列,但其签批日期不得晚于发票开具日后3个月)。

,