乳品龙头竞争格局改善

行业数据和渠道跟踪显示,乳业竞争已改善

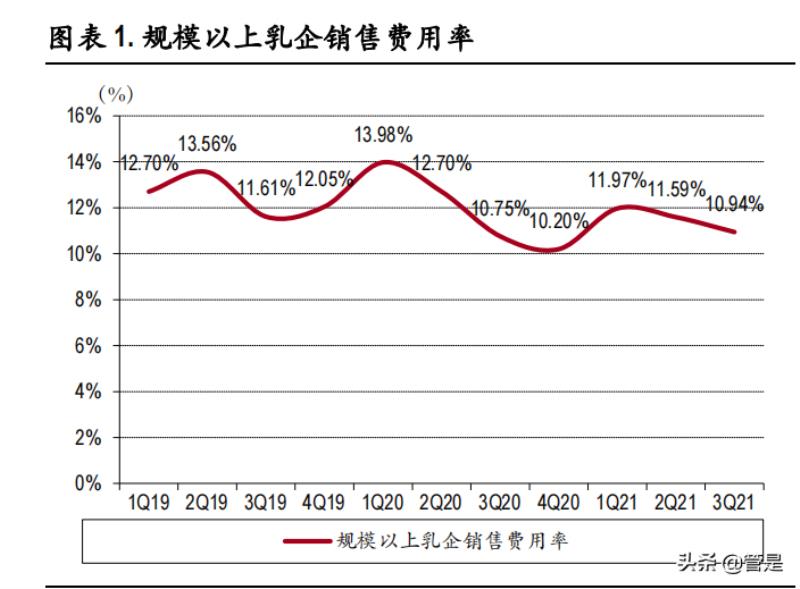

疫情后行业数据已体现了竞争格局改善的态势,2Q20-2Q21 规模以上乳企销售费用率连续下降 5 个季度。根据统计局数据测算,2020 年规模以上乳企销售费用为 496 亿元,销售费用率为 11.81%,比上年同期的 12.47%下降了 0.66pct。过去两年伊利单季销售费用率呈现下降趋势,2Q20-2Q21 单季度销售费用率均下降,3Q21 费用率小幅上涨 0.2pct。毛销差呈上行趋势:2020/4Q20/1Q21/2Q21/3Q21 销售费用率同比-1.1/-1.3/-3.7/-0.3/-0.5pct,结合毛利率,3Q21 毛销差为 15.6%(同比增 1.4pct)。

行业内高端常温奶呈价格上涨和产品升级两大趋势;从伊利销售费用投放情况来看,20 年 7 月至今伊利明显控制了渠道费用投入,以确保利润增长,渠道反馈伊利对费用控制偏紧。近期电商平台上对比 2021 年 10 月和 2021 年 6 月高端常温奶价格情况,主要有以下两个现象:(1)价格呈现不同幅度的上涨趋势:金典、金典有机和金典有机梦幻盖促销后价格均呈上涨趋势,其中金典促销后价格涨幅达到 33%,安慕希和安慕希高端促销后涨幅分别为 35%、2%,安慕希促销前价格亦上涨 17%。(2)产品升级趋势明显:特仑苏有机全部升级为梦幻盖,且特仑苏梦幻盖和有机梦幻盖均无促销。伊利金典以有机为主要产品,基础白奶亦向臻浓升级。疫情后营养健康的推动下,基础白奶和高端白奶深受消费者喜爱,根据凯度消费者指数,1H21 高端白奶+24%,基础白奶+12%;同时上游原奶价格上涨,供给和需求两方面原因使得乳企纷纷提高产品价格。从我们过去半年的渠道跟踪情况来看,20 年 7 月至今伊利明显控制了渠道费用,以确保利润增长。

我们判断未来伊利与蒙牛龙头间竞争将延续趋缓,主要考虑以下 3 点:(1)高强度的费用投放并未改变竞争格局,后续有望趋于理性。(2)伊利和蒙牛公司主观上都有控制费用、释放利润的动力。(3)展望 4Q 及 2022,原奶价格温和上涨的背景,助力行业竞争格局改善。

高强度的费用投放并未改变竞争格局,费用投放趋于理性

我们认为 2018-2019 年伊利和蒙牛高强度的费用投放有特殊原因,但高强度费用投放并未改变两者之间的竞争格局。从尼尔森数据来看,常温奶 2018、2019 年伊利和蒙牛的市占率都有提升,同时伊利在 2020 年和 1H21 仍继续提升,3Q21 持平。蒙牛更侧重低温领域培育,1H21 低温鲜奶+120%,市场份额继续提升达到 11.2%。总的来说,从竞争上来看高强度费用投放并没有改变伊利蒙牛的行业座次。2020 年和 1-3Q21 伊利无论是收入端还是利润端均高于行业水平, 前三季度(收入+15%,利润+32%)超过公司 2021 对收入利润双目标的追求(收入+10%,利润+14%),3Q21 净利率+0.5pct 达到 9.2%;蒙牛 1H21 毛利率在奶价上升情况下仅-0.8pct,结构升级带动明显,净利率+3.2pct 达到 6.4%。

乳业双雄伊利、蒙牛常温市占率持续提升,强者恒强,已经难有对手能对伊利、蒙牛产生威胁,减少费用无需担心市场份额丢失。龙头品牌和渠道优势全面碾压小乳企,在 20 年伊利蒙牛销售费用基本不变的情况下,市场份额不降反增,已出现强者恒强局面。1H21 伊利蒙牛常温液体乳市场份额67.6%,双寡头垄断的格局下,双方有能力实现竞争格局的缓和。

从行业数据来看,2018-2019 年行业销售费用同比增量多且基本源于伊利和蒙牛,20 年和 1H21 两家公司费用增量大幅减少,其他乳品公司销售费用整体有所减少。根据国家统计局,2019 年乳品行业整体销售费用为 489 亿,同比增 3%,同比增量 27 亿,伊利销售费用为 211 亿、同比增量为13 亿,蒙牛销售费用为 215 亿、同比增量 27 亿。而 2020 年乳品行业整体销售费用仅增加 6 亿,其中伊利增加 5 亿,蒙牛销售费用不变,从绝对值上来看,伊利和蒙牛销售费用均为 215 亿;1H21行业整体销售费用仅增加 1 亿,伊利蒙牛分别增加 11 亿和 14 亿,绝对值分别为 124 亿和 129 亿。上游原奶价格上涨的压力助力行业竞争趋缓,两家公司费用增量大幅减少,其他乳品公司销售费用整体有所减少。从费效比上来看,尽管 20 年费用增加量大幅减少,但大单品金典实现+20%,特仑苏+18%,投入产出增大。

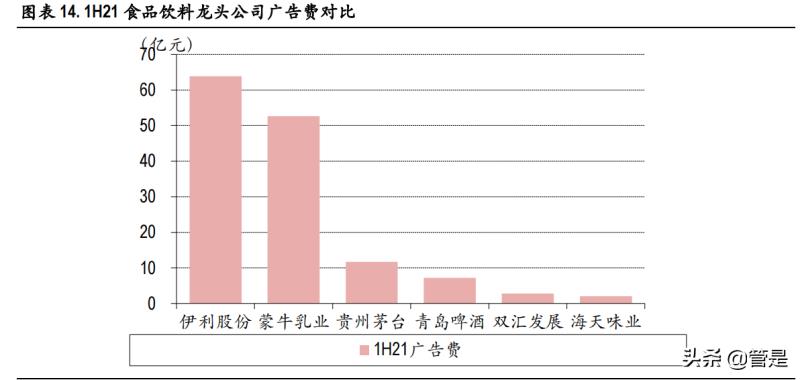

伊利、蒙牛广告费已处于高位,增加投入的边际效用递减,未来增速有望明显低于收入。伊利的销售费用中广告营销费占比 2019 年、2020 年、1H21 分别为 52.4%、51.1%、51.4%,对比其他食品饮料龙头公司,伊利和蒙牛无论在广告费的绝对值还是广告费占销售收入的比例上,都大幅领先调味品、白酒、啤酒、肉制品等行业。2022 年北京冬奥会,伊利成为冬奥会和冬残奥会唯一官方乳制品合作伙伴,预计对品牌形象有更强的贡献。广告费增加的边际效应将大幅递减,在双寡头竞争格局逐渐稳固后,未来伊利、蒙牛的广告费用增速有望明显低于收入。1H21 广告费占销率-1.7pct,并未影响到到伊利的市场地位。

伊利和蒙牛都有控制费用、释放利润的动力

伊利通过多期的股权激励和员工持股计划,深度绑定了高管、员工和股东之间的利益。

(1)员工持股计划。持股计划分十期实施,即 2014 年至 2023 年每一年度实施一期,每期员工持股计划存续期 24 个月。2020 年 12 月 11 日,第五期员工持股计划股票已经出售完毕;2021 年 6 月 25 日,第八期员工持股计划锁定期已经结束。

(2)股权激励:公司共实施 4 次股权激励,2006 年和 2014 年股权激励对象主要为核心管理层;2016年激励中层人员的积极性,范围扩大至核心业务和技术人员;2019 年 9 月 30 日,公司继续实施股权激励,涵盖核心管理层和中层核心人员,向激励对象发放 15,242.8 万份限制性股票。公司 2020 年顺利完成股权激励目标。

另外,根据蒙牛五年规划 2025 年收入和利润翻倍,蒙牛高管考核对收入与利润都有要求,需要平衡收入和利润增速之间的关系。(1)从过去 2 年投资者交流上高管的表述来看,公司希望在市场份额扩张同时,利润率维持提升态势。(2)根据 18 年 12 月 24 日公告中的情况,为激励核心管理层,公司将授出 37,248,880 份购股权(可购 37,248,880 份普通股,占已发行普通股 0.95%,行权价 23.93 港元/股),其中授予卢敏放先生 9,312,210 份购股权,占本次授出购股权的 25%。购股权将根据 2019-2021年三年业绩情况进行授予。(3)2020 年 4 月 1 日,为激励核心管理层,蒙牛再次公告授出 1,016,887份购股权(占已发行普通股 0.03%,行权价 26.54 港元/股)。截至 1H21,公司执行董事卢敏放先生持有蒙牛乳业 0.29%权益。公司通过购股权计划和限制性股票计划对员工进行激励,截至 2021 年 10 月 19 日,已授予购股权 58,308,671 份,占股本比例 1.48%。

高管团队稳定,从业经验丰富,且激励机制不断创新

(3)长期服务计划:伊利股份于 2020 年 9 月 26 日审议通过《长期服务计划》,旨在加强公司利益与员工利益长期绑定,存续期为审议通过之日起 20 年,每一年度实施一期,行权方式为退休时申请权益归属。

计划目的:(1)旨在加强公司利益与员工利益的长期绑定,确保员工自觉推动公司持续发展,利益共享、风险共担;(2)进一步完善员工薪酬体系,积极应对日益激烈的人才竞争,鼓励核心人才长期扎根服务于本公司;(3)进一步提高公司员工的凝聚力和公司竞争力,吸引外部更为广泛的优秀人才加盟,促进公司长期、持续、健康发展。服务计划的资金来自自有(员工的合法薪酬与奖金额度,包括但不限于年终奖、超额奖及奖励基金等,以及员工自筹资金),股票通过二级市场市价购买,长期服务计划可参与公司非公开发行股票、配股、可转债等。此外,通过二级市场购买股票的,长期服务计划锁定期为 12 个月,自公司公告标的股票登记至当期计划时起计算;存续期为审议通过之日起 20 年,每一年度实施一期,各期长期服务计划滚动设立、相互独立,存续期届满之后可由董事会决议延长;行权方式为退休时申请权益归属。从服务计划内容可以看出,这份计划旨在通过一系列长效机制,实现企业、员工和股东利益的深度绑定,进一步提升企业员工的凝聚力和企业的竞争力,从而推动企业未来的“长期、持续、健康发展”。

原奶价格温和上涨的背景,助力行业竞争格局改善

我们 2018 年曾发布过一篇报告,乳品行业销售费用率与原奶价格基本呈反向变动,原奶价格温涨环境中,龙头费用投放趋缓、盈利能力增强,伊利表现更加突出。乳品行业销售费用率与原奶价格基本呈反向变动。根据农村农业部与国家统计局可得的历史数据进行分析,规模以上乳品行业销售费用率与原奶价格基本呈方向波动,仅 2012 年出现例外。我们认为,原奶价格上涨时,小型杂牌乳企受制成本压力不得不收缩战线直至退出市场,中大型乳企在以往奶价低迷时保护奶农利益过度收奶的情况减少、相应调整营销策略,因而行业销售率下降,竞争趋缓。(报告来源:未来智库)

疫情短期扰动奶价,今年 1-3Q 原奶价格呈上涨趋势,但幅度较大企业被动收缩费用;我们预计 4Q涨幅收窄,上游规模化牧场占据主导地位、经营效率提升、下游需求增长等因素共同驱动原奶价格温和上涨,助力竞争格局改善。根据农业部数据,原奶价格自 2020 年 5 月下游需求恢复后,价格逐渐上涨,在 2021 年 8 月 25 日达到高点 4.38 元/公斤,截至目前 4Q 季度平均奶价为 4.32 元/公斤,同比+6.7%,环比-0.5%。从今年原奶价格来看,1Q/2Q/3Q 平均奶价同比变化分别为+12.1%/+18.7%/+16.5%,大幅增长主要受上年同期疫情扰动奶价影响,未来随着上游规模化牧场占据主导地位、经营效率提升、下游需求增长等因素共同影响,原奶价格将恢复温和上涨趋势,我们判断 4Q 涨幅收窄至个位数,奶价上行助力竞争格局改善。

高管团队稳定,激励到位,且公司能力明显强于行业水平

高管团队稳定,从业经验丰富,且激励机制不断创新

高管团队稳定,激励到位,保障了公司稳定高效发展。伊利股份第一大股东呼和浩特投资有限责任公司持股 8.85%,公司管理层中董事长兼总裁潘刚、副总裁刘春海、副总裁及财务负责人赵成霞、前副总裁及前董事会秘书胡利平四人合计持有公司股份 8.44%,其中潘刚持股 4.71%,伊利股份管理层中,潘刚从公司内部逐步成长起来,熟悉伊利股份运营机制,2005 年 6 月至今,任伊利集团董事长且兼总裁,同时期的管理层没有发生太大变动。管理层团队稳定,与股东利益一致,保障了公司稳定高效发展。

高管长期稳定任职,从业经验丰富,公司内部培养能力强。公司高管总裁潘刚、副总裁刘春海和副总裁兼财务总监赵成霞均在伊利有长时间的任职,从业经验丰富,内部提拔成公司高管。其他业务中层管理人员如液态奶事业部负责人、奶酪管理团队负责人、低温负责人等,亦为公司老员工,经过基层组织锻炼、内部提拔。公司内部培养优秀员工能力强,在长期工作和不断激励下,员工忠诚度高,与公司共同成长。

为增强员工积极性,公司管理机制不断创新,公司将员工持股平台引入伊家好奶酪公司,平台持有40%股份,积极开拓奶酪、功能性食品等创新产品。在公司激励机制不断完善的过程中,亦进行创新性改变。公司 2021 年 9 月 30 日公告,为加快公司奶酪业务的发展,激发奶酪业务内生动力,计划在业务发展初创期引入核心员工持股平台,拟对全资子公司伊家好奶酪进行增资。公司拟以现金出资28,720 万元,拟设立核心员工持股平台以现金出资 31,280 万元。增资完成后,公司持有伊家好奶酪60%的股权,拟设立核心员工持股平台持有伊家好奶酪 40%的股权。我们判断新业务新机制布局,有望加速非液态奶业务的发展。

能力明显强于行业水平,渠道下沉提前布局,产品培育更新能力强

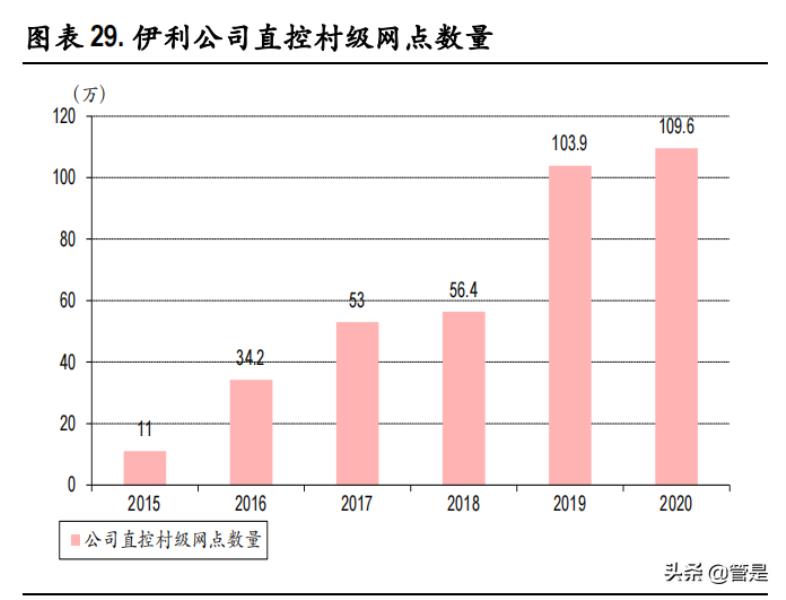

对比同行,伊利更加重视渠道下沉。2012 年伊利在公告中明确提出渠道下沉战略,从 13 年至今,伊利通过实施渠道精耕,不断推进渠道下沉,村级渠道实现快速拓展,根据公司公告,2020 年伊利直控村级网点数量达到 109.6 万个,+5.5%。据凯度数据显示,截至 2021 年 6 月,伊利常温液态类乳品市场渗透率为 85.7%,同比提升 1.5pct。2019 年品牌城市家庭渗透率,伊利为 91.8%,高于蒙牛的 88.8%。

伊利乳制品新品培育与原有产品更新能力强,推动结构持续升级。(1)新品不断推出和原有产品持续更新:2020 年推出安慕希勺吃系列和安慕希零蔗糖功能型酸奶,2021 年推出金典有机 A2β 酪蛋白纯牛奶,拓展金典低温巴氏奶等。(2)新产品培育能力强,能够快速形成收入规模;(3)产品更新能力强,延长主力产品生命周期。以常温酸奶为例,伊利推出常温酸奶的时点晚于光明,但瞄准优质产品系列后迅速抢占市场,根据尼尔森,1H21 常温酸奶市场份额 65%,远高于第 2、3 名。

积极拥抱数字化转型,持续创造消费者价值。公司自成立以来,经历不同渠道变革,也不断拥抱新变化。从传统渠道到现代渠道(大卖场、超市、便利店等)转变中,公司预判便利店为未来发展趋势,从产品设计、营销、铺货一一靠拢;线上兴起后,亦出现从电商平台向兴趣平台转变趋势,公司顺应消费者需求;在社区团购等 O2O 冲击下,公司全国授权 200 家经销商服务多多买菜美团优选等,打造立体化渠道就要发挥渠道优势。公司原则是,不破价前提下,与渠道良好深入合作。积极顺应消费变化,离不开公司拥抱数字化,持续创造消费者价值。如数字化为安慕希带来新的增长,安慕希在电商平台、抖音快手、社区团购等深受消费者喜欢,通过门店、渠道、供应链数字化手段,来给渠道赋予新的活力。

伊利长期成长逻辑清晰,业绩增长的确定性高

不必担忧安慕希放缓,高端产品整体可保持增长

常温酸整体规模略有下降,但安慕希份额持续提升,礼赠市场其他产品很难撼动。通过产品创新、开拓消费场景延长安慕希生命周期。常温酸奶,过去一直引领品类增长,虽然根据尼尔森数据,整体略有下降,但份额同比+3.2pct,1H21 占比达到 65%。目前常温礼赠市场其他产品难以撼动安慕希地位,公司通过推新品开拓新的消费场景。如新推产品勺吃酸奶、网红定制化产品等,渠道商合作激活品牌活跃度。同时,亦顺应新趋势,AMX 系列推出无糖酸奶,满足未来消费趋势,通过创新来让安慕希品牌突破和延展,并考虑更多品牌的延伸,满足消费者多元化需求。

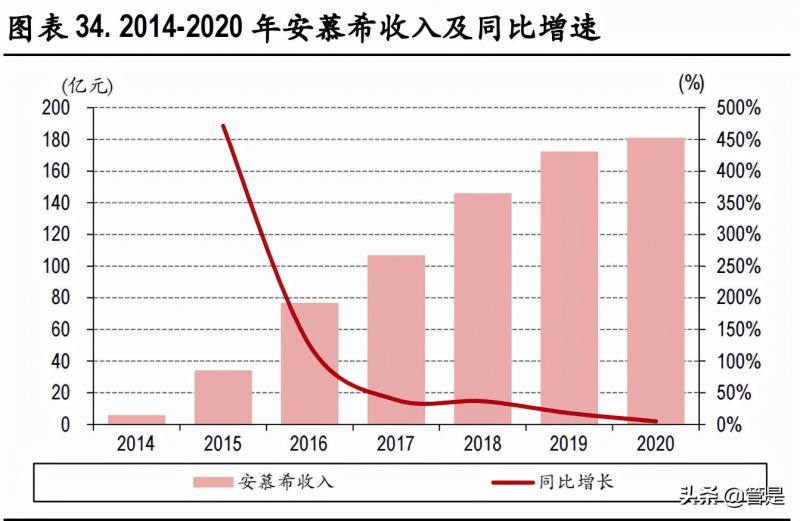

高端品看整体比看单品更重要,金典持续升级,高端品整体保持增长。安慕希是过去几年伊利产品方面最大的亮点,2019 年安慕希收入同比增 18%左右,明显慢于 2017-2018 年,2020 年疫情影响外出减少等常温酸整体品类出现下滑(尼尔森)。我们认为,常温酸品类收入放缓难以避免,但乳品仍处于结构向上升级的背景之中,高端乳制品的消费人群在扩大,因此伊利可以通过其它新产品的爆发来弥补安慕希的放缓,从而维持高端产品的总体不降速。安慕希过去几年的增量,部分来自于对低端产品的升级和其它高端品的替代,因此我们应该把高端产品合在一起看增速。2020 年金典产品结构内部升级,保持了较好增长态势,增速在 20%左右。公司有机液体乳零售额比上年同期增长35.1%,市占份额 50.6%,在对应细分市场位居首位。金典有机持续引领有机高端,开创高端白奶“有机”新赛道,前三季度,金典保持 20%以上增长,金典有机增速超过 50%。

多元化产品矩阵布局,逐步迈向大型食品集团

在乳制品领域,伊利构建多元化产品矩阵,将重点发力奶粉、奶酪业务,低温主品牌与金典双线发展。荷兰合作银行发布了 2020 年”全球乳业 20 强”榜单,伊利排在全球第五,实现从百亿级企业向千亿级企业跨越。公司制定的长期规划中,五年目标是争做全球前三强。从品类发展上来看,首先围绕优势的乳制品领域,重点发力奶粉、奶酪业务。

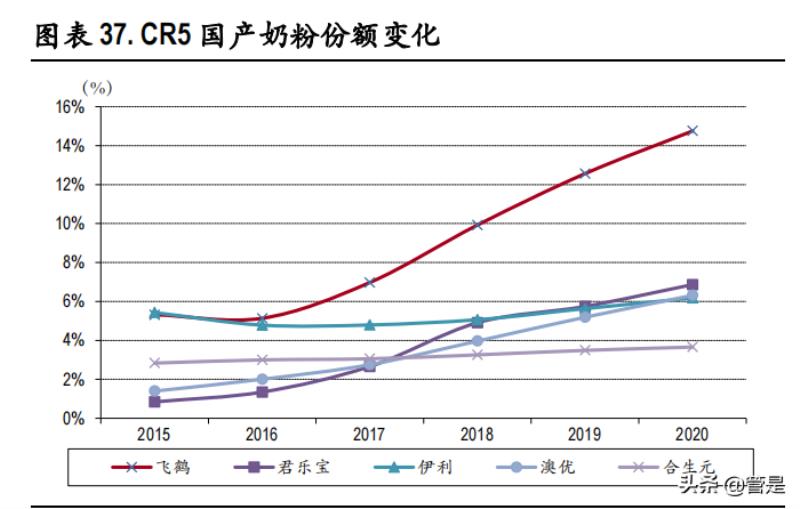

① 奶粉业务,成为澳优第一大股东,实现优势互补和高效协同,目标国产品牌第一。

从历史问题造就外资品牌强势,预计内资奶粉份额持续提升。08 年三聚氰胺事件后由于信任危机外资奶粉品牌占据主导,2013 年香港实施奶粉限购,同时由于价格不断上涨,发改委对多家奶粉企业展开反垄断调查,奶粉价格停止上涨。2016 年注册制出台,规定一个产品配方只能生产一种产品,从严监管行业。2019 年 6 月,七部委印发《国产婴幼儿配方奶粉提升行动方案》,方案中指出,①力争国内奶粉自给率达到 60%以上;②鼓励婴幼儿配方奶粉企业兼并重组,淘汰落后产能,加快推进连续 3 年年产量不足 1000 吨,年销售额不足 5000 万元和其他落后企业进行改造升级。政策逐步监管趋严,利好大型婴配企业,欧睿数据 2015-2020 年市场份额变化可以看出:(1)行业呈不断集中趋势,小企业加速退出市场。2015 年 CR5 为 36.7%、CR10 为 563%,到 2020 年 CR5 提升至 50.7%,CR10 提升至 76.5%,5 年分别提升了 14cpt 和 20.2pct。(2)内资品牌份额不断提升。在政策支持和产品力提升下,内资品牌信任感逐步回归,份额也在不断提升,CR5 国产奶粉从 20.2%提升到 37.8%提高了 17.6pct,反观外资奶粉 CR5 仅增加了 2.5pct 达到 38.7%。我们预计受益品牌力增强、渠道优势和政策支持,国产品牌有望延续份额提升的趋势。

伊利综合实力较强,长期有望受益行业集中,奶粉领域将加强渠道管理和品牌建设。随着政策支持和公司资源投入,伊利奶粉业务快速成长,2015-2020 年复合增速 15%,高于行业增速 6%,3Q21 婴配奶粉+40%,9 月份市占率达到 8%同比+2pct,未来行业增长更多来自结构提升。渠道方面继续拓展母婴店同时,着重提高下线城市渗透,同时电商、O2O、社群等。在过去几年发展中,伊利营销重点围绕利润率高的常温业务,对安慕希、金典等常温产品的品牌费用投入大,但随着费用投入的边际效益下降,公司将针对配方奶粉加大品牌建设。无论是从广告宣传还是明星代言,伊利的资金规模和经验优势都强于竞争者,伊利拥有技术、产品支撑、渠道发力,综合实力雄厚,有望受益集中度提升。

金领冠重点推进高端化路线,战略入股澳优,实现优势互补和高效协同,远期目标国产品牌第一。2020 年金领冠全面配方升级,产品上延续高端化路线,推出了有机、羊奶粉、A2 高端等,未来将推出更多适合中国宝宝专利奶粉,持续消费者教育。除了高端化外,成人粉也是公司重点发力点,2020 年市占率 42.3%,位列行业第一,未来不断推陈出新。根据欧睿数据,2020 年伊利市占率 6.2%,位列国产品牌第三(2020 年排名第一、第二分别是飞鹤和君乐宝,市场份额分别为 14.8%和 6.9%),3Q21 尼尔森披露伊利奶粉市占率达到 7.9%,我们判断公司奶粉靠内生增长 2022 年前可达到国内市占率第二品牌。公司 10 月 28 日公告,以 62.45 亿港元收购澳优 34.33%股权,成为澳优第一大股东,加码奶粉业务。此次并购有望加速抢占奶粉行业市场份额,实现优势互补和高效协同。奶粉业务将成为公司重点布局和新增长点,远期目标国产品牌第一,我们判断将贡献 20%-30%的收入。

② 奶酪业务,行业处于扩容阶段,有望快速布局。

奶酪需求旺盛,行业处于扩容阶段,5 年复合增速 21%。乳制品加工行业包括液态奶、奶粉、奶酪、黄油等几大领域和品类,中国目前仍处于以液态奶消费为主的阶段,液态奶消费量占整体乳品消费的九成以上。人均收入的提高对乳品多样化、高端化的需求旺盛,奶酪销量逐年提升。一方面奶酪特有的高营养价值符合消费者的消费需求、特别是儿童的饮食需求,成为奶酪销量增长的驱动因素之一;另一方面西式生活方式逐步渗透到国内消费者的日常生活,面包、披萨等烘焙类产品成为重要的餐饮选择,奶酪作为这种产品必不可少的食品配料充分受益于下游消费的兴起。目前行业需求旺盛,处于快速扩容阶段,5 年复合增速 21%。

我们预计液体乳业务维持稳健增长,奶粉及奶制品、冷饮实现较快增长,根据经营情况调整预测,预计 21-23 年 EPS 为 1.49、1.78、2.00 元,同比+28%、+19%、+13%。

国内奶酪品牌分为大型乳制品公司业务板块之一和独立的奶酪生产商,蒙牛入股妙可蓝多份额快速提升,伊利单独设立奶酪子公司潜力逐步释放。国内奶酪品牌分为两种:第一种是大型乳制品公司的业务板块之一,但是受限于国内奶酪市场规模,资源投入相对有限,比较有代表性的是蒙牛、伊利、三元和光明等。根据欧睿数据蒙牛奶酪品牌的市占率为 2.3%,与阿拉福兹(Arla)成立合资公司生产,2020 年入股妙可蓝多;伊利单独设立奶酪子公司,随后在产品创新、组织架构、投资并购上开始了新一轮的动作;三元主营芝士片、是麦当劳在国内的供应商之一;光明近年来的奶酪业务团队逐步稳定。第二种是独立的奶酪生产商,以妙可蓝多和上海高夫为代表,但是两者的经营模式有很大的区别,妙可蓝多是自主生产、自主经营、拥有自主品牌,而上海高夫以贴牌经营为主,主要代理品牌为多美鲜等。

伊利收购的新西兰 westland 具备奶酪生产技术和丰富经验,且全球牧场布局充沛,未来将会在奶酪业务上助力发展。为了加速扩大品牌影响力,妙可蓝多除了联手大 IP“旺旺队立大功”,还与CCTV 和分众传媒合作,打造营销组合拳,不断消费者教育做大市场。伊利、蒙牛已经锁定奶酪赛道,从常温酸奶的成功例子可以看出两家头部企业打造大单品能力强、渠道优势显著,这些优秀经验都会用在和液体乳匹配度较高的奶酪领域,我们看好伊利蒙牛两大品牌共同做大奶酪市场。伊利儿童奶酪联合冰雪奇缘 IP,俘获小朋友心智,渠道大规模铺货和品牌宣传。2020 年11 月 12 日,伊利旗下专业乳品业务发布新 Logo,同时推出两个新的产品系列:东方灵感,选用伊利国内牧场奶源;环球甄选,前身是伊利收购的新西兰乳企威士兰(Westland Milk Products)旗下的牧恩品牌(Westgold),国产+进口全面狙击高端奶酪市场。根据尼尔森数据,1-3Q 伊利零售端奶酪+180%,市占率提升 6.9pct。全年来看收入有望实现翻倍增长规模超 10 亿,其中零售业务增长更快。希望未来几年成为奶酪品类领导者。

我们认为,奶酪品类非常适合龙头扩大份额,主要由于:(1)符合消费升级趋势,人均收入的提高对乳品多样化、高端化的需求旺盛,品类具有一定的消费者基础,市场空间可观。(2)产品利润高,厂家、渠道动力足。根据妙可蓝多 2020 年报,即食营养系列(零售端)奶酪毛利率53.3%,远高于液态乳制品。奶酪棒与常温酸品类相似,具有高毛利高费用特征,跑马圈地结束后可通过适当收缩费用释放利润。同时,高附加值产品利润贡献点高,渠道动力十足。(3)与低温酸奶渠道共用,产品可快速铺货。奶酪产品冷链运输渠道与低温酸一致,伊利蒙牛低温终端建设完善,拥有几十万网点。奶酪保质期在 6~12 个月不等,保质期长铺货难度远低于低温酸奶。2020 年零售奶酪市场规模在 88 亿,按照复合增速 20%~25%测算,2025 年行业规模在 220~270亿,乐观预期伊利份额占到 25%,中性预期份额 20%,伊利奶酪有望做到 30-45 亿(出厂)。

③ 低温鲜奶,供应链、渠道壁垒强,全国格局分散,积极布局等待时机。

疫情后消费者对营养健康需求增加带动低温快速增长,目前行业复合增速 10%,竞争格局相对分散以区域乳企为主。根据欧睿数据低温鲜奶零售端规模达到 400 亿左右,竞争格局较为分散,以光明、新乳业、燕塘等区域乳企为主。低温鲜奶主要产品有巴氏奶和超巴奶,(1)巴氏杀菌奶,最早采用低温长时间加热,用于啤酒杀菌,后用于牛奶杀菌消毒,后技术改进提高杀菌温度降低杀菌时间。保质期在 3-7 天,对冷链运输能力和运输距离要求高。(2)超巴奶,用超高温以更短的时间杀菌,并灌装至普通包装,以实现 15-28 天的保质期,其运输半径、货架时间远超巴氏奶,而灌装成本又低于常温奶。

区域乳企具有上游牧场和地缘优势,同时冷链布局早、订奶等渠道建设相对完善,具有一定壁垒,但由于资产过重利润率较低。伊利已完成全国五大生产基地布局,等待时机。目前低温行业以 10%左右速度增长,伊利亦将低温作为重要增长引擎。为了满足消费者需求,伊利已经在全国布局五个巴氏奶基地,目前产能行业最大。从上游牧场来看,伊利旗下拥有:优然牧业(持股 40%),赛科星(优然牧业持股 58.36%,伊利间接持股 23.34%)和中地乳业(持股 31.87%),共掌控 3 家规模化牧场企业,奶牛存栏总数约为 35 万头左右;国内外现代化牧场布局持续进行。

总而言之,伊利通过多元化的产品矩阵,新增长点重点在液态奶以外的乳制品,公司营销精准度高,每年 200 亿左右销售费用合理投入,将带来新的增长机遇。

伊利将健康饮品事业部重新并入常温事业部,豆奶、矿泉水领域积极布局,逐步迈向大型食品集团。18 年上半年伊利成立了健康饮品事业部,进军豆奶、矿泉水,20 年业绩交流会上公司宣布康饮事业部重新并入常温事业部,可共享伊利强有力的常温液奶渠道。18 年成立康饮事业部后,成功推出常温乳酸菌饮料畅意,打破此前低温乳酸菌饮料冷链限制,出现爆发式增长,后逐步推出豆奶、矿泉水等。2020 疫情对饮料行业冲击大,健康饮料收入从 5.6 亿下降至 1.8 亿,健康饮品和乳制品协同性相对较弱,前期培育需要更长的时间。在公司整体高速发展过程中,不断布局新业务,具有一定的前瞻性。对标雀巢,伊利向大型食品集团迈进。

对比全球龙头,伊利的利润率有较大的提升空间

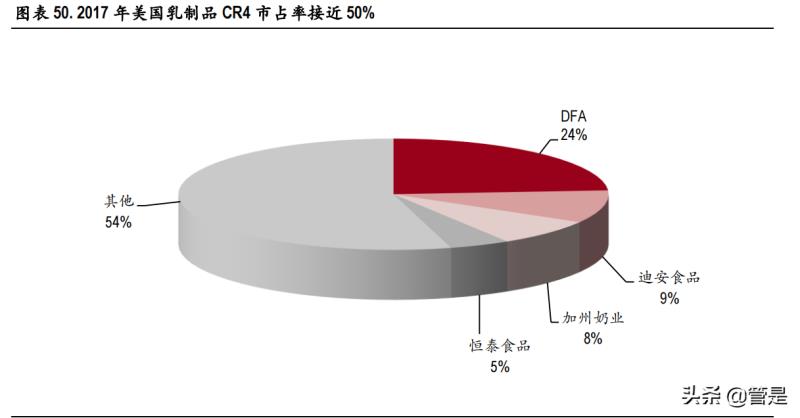

中国乳品行业集中度已经达到高水平,竞争逐步趋缓、利润释放是大概率事件。根据尼尔森数据,伊利和蒙牛常温奶市占率 2020 年已经达到 67%,低温达到 47%。食品饮料主要子行业,液体乳 CR2集中度较高,已形成双寡头垄断的竞争格局。根据我们的估算,美国 CR4 占比接近 50%。因此,中国乳品行业集中度也已经达到了较高的水平,未来中国乳品龙头竞争逐步趋缓,利润提升是大概率事件。

年将提升。

伊利:伊利整体经营利润率自 2010 年异常值(2.0%)之后逐年攀升,2017 年达到 10.5%,2020 年 8.87%,1-3Q21 控费增效得当达到 11.1%,但距离雀巢还有较大的提升空间。

雀巢:雀巢乳制品业务主要包括儿童奶粉(非婴幼儿配方奶粉)、牛奶饮品、发酵乳、咖啡伴侣、冰淇淋等。雀巢乳制品经营利润率自 2007 年(11.1%)以来逐年攀升,2020 年历史新高达到 14.58%,近 5 年(2016-2020)平均经营利润率为 12.70%。

达能:达能乳制品业务主要包括发酵乳和发酵乳饮品。达能乳制品经营利润率 2007 年(13.7%)以来先升后降,高点出现在 2009 年(16.76%),13-15 年较为稳定,围绕 10%波动,2016-2019 平均经营利润率为 14.71%。

蒙牛:2017-2019 年经营利润率较为平稳,在 5%左右波动。2020 年由于疫情一次性费用和促销等影响下降至 4.31%,预计 2021 年将提升。

盈利预测

我们预计液体乳业务维持稳健增长,奶粉及奶制品、冷饮实现较快增长,根据经营情况调整预测,预计 21-23 年 EPS 为 1.49、1.78、2.00 元,同比+28%、+19%、+13%。