2020年,中国医疗器械经历了难得一遇的时刻,热烈的浪潮掺杂着冰冷的预警。这是最为机遇的一年,新冠疫情下,国内医疗器械企业业绩高长。这是最为挑战的一年,医疗器械首次集采,价格跳水跌幅超过行业预期。

这一年的冰火两极,加速着“剩”者为王的洗牌。

中国医疗器械市场规模及预测

2021年,剧烈震荡的高值耗材赛道,价格跳水还会上演。医保集采声势浩大,迫使着综合实力弱的企业退出历史舞台,行业变革鼓励创新。

2021年,急速迸发的体外诊断赛道,高速增长将要持续。疫情刺激让新冠病毒体外诊断产品获得了爆发式的增长,行业龙头净利润同比增长9至12倍,更有数家企业拿到上市的入场券,未来基于精准医疗的长线逻辑,体外诊断的黄金赛道还有十年。

2021年,异军突起的医疗机器人赛道,国产替代加速前行。科创板出现首家骨科手术机器人企业,它印证了资本退出的可能性,海外品牌高价垄断的局面正在被加速改写。

高值耗材不再“高值”

掀起医药行业变革浪潮后,2020年,国家医保集采终于在器械领域展开局面。首个被“灵魂砍价”的器械是冠脉支架。

2021年,“剩”者为王。医保集采加速行业变革,正在迫使着综合实力弱的企业退出历史舞台,也在倒逼着技术实力强的企业更上一层楼。

尽管已有药品集采“灵魂砍价”的经验,但2020年11月的这轮冠脉支架集采,仍然远超市场预期。均价1.3万元的冠脉支架,下降至中位价格700元,最低中标价低至469元。

数据来源:国家组织高值医用耗材联合采购办公室、天眼查,数据截至2021年1月

行业洗牌的号角刚刚开始。

此前,地方性的集采已为全国性集采试水。在2020年的省市级集采中,冠脉支架、骨科耗材、人工晶体、冠脉介入球囊,都是被集采“高频相中”的品类。

心血管科市场体量。数据来源于:弗若斯特沙利文;整理:36氪

在耗材领域,心血管科、骨科与眼科产品,占据医疗器械耗材的前三大市场。老龄化的进程让相关心血管疾病与骨科疾病的潜在用户群保持增长,与老龄化相关的白内障人群、与糖尿病相关的眼底黄斑病变患者、与长期使用电子产品用眼过度相关的近视人群,皆使上述耗材的需求量攀升。

骨科市场体量。图片来源于中国产业信息网

已经落地的首轮器械集采降价幅度惊人,冠脉支架从万元级产品直接跌入百元俱乐部。而从省市级的器械集采状况来看,这种大幅下调很有可能再次上演。

2019年7月,在安徽省骨科植入脊柱类集采中,最高降幅达95%;2020年11月,山东淄博、青岛等七市的骨科创伤类集采中,最高降幅达94%;2020年,吻合器在地方集采中从数千元跌入数百元,渝贵云豫四省联盟集采的最高降幅为97.76%,江苏省集采的最高降幅达96.29%。

左图数据来源于Market Scope;右图数据来源于智研咨询

国家集采是大势所趋。今年,耗材将获得一个全国统一的“身份证”。自今年元旦起,按照国家药监局发布的公告,医疗器械唯一标识将在全国推进,届时,有了统一编码的耗材,将更利于推进全国集采。

2020年,国家集采在器械领域的靴子落地,恰恰是新一轮竞争的开篇。如今,器械耗材的“游戏规则”彻底改变,唯有以技术称王。

国家集采“价格优先”,面向成熟品类,产品先进性不是首要考虑的因素。对于集采范围内的产品而言,策略是以低价获得高市占率。而对于整个企业生存而言,一个全新的行业逻辑已加开启。

36氪制图整理

这轮洗牌之后,这几类公司更容易活下来:第一,以创新见长、具备技术核心壁垒的企业,例如TAVR领域的沛嘉医疗、启明医疗、苏州杰成等等;第二,综合实力强的平台型企业,这类企业既有能进入医保集采的成熟产品,又有创新力抗打的前沿技术产品,产品组合之间能达成平衡,现金流或融资所得能够支撑新产品的研发;第三,海外市场渠道完善的企业。

可以明显感到资本对创新技术的青睐。在2020年医疗器械领域发生的96笔投融资事件中,共有26家高值耗材研发商获得了超亿元融资,产品组合皆为技术创新型。

举例来说,2020年,完成5亿元融资、拟科创板IPO的捍宇医疗,自主研发了世界首个经心尖二尖瓣夹合器;由微创医疗拆分出来的微创心通,在2020年完成了1.3亿美元战略融资,即将于近日登陆港股,它研发出了瓣膜性心脏病相关的高技术产品,VitaFlow等三个产品已上市;获得5.8亿元战略融资的微创骨科学也是由微创医疗拆分而来,开发骨科创新产品,该公司2019年在国内研发投入830万美金,占总营业收入21%;获得7000万美元融资的以心医疗,从事“全球新”的心血管创新医疗器械的研发,在研的介入二尖瓣置换产品是全球唯一的同一瓣膜同时可匹配经心尖及经股静脉输送路径的产品;从事心血管类高端医疗器械研发的归创医疗,去年完成了7000万美元的融资。

集采倒逼企业思考技术创新之术,核心逻辑是在鼓励创新和促进国产替代。

体外诊断:疫情带来的刺激是暂时的,产业的黄金时刻起码还有十年

市场规模高达723亿、年复合增长率高达19%,体外诊断(IVD)是医疗器械中蓬勃发展的核心板块。

2020年,在疫情的刺激下,以核酸检测为代表的新冠病毒体外诊断产品获得了爆发式的增长,数家企业在这个节点获得了大额融资,甚至是拿到了上市的入场券:圣湘生物、东方基因在2020年登陆股市,之江生物在今年1月进入科创板,这三家企业的核酸检测产品已通过国家食药监局的审批;上海仁度于2020年11月在上海证监局备案,拟科创板挂牌上市;卡尤迪则是在2020年拿到了近6亿元的D轮融资,领投方是高瓴创投。

疫情伊始,IVD企业加速研发新冠检测产品,到2020年3月初,华大生物、之江生物、捷诺生物、达安基因、圣湘生物、伯杰医疗、博奥晶芯、迈克生物、卓诚惠生就已经通过药监局审批,拿到了国内前十个核酸检测试剂资质。为配合疫情发展,国家药监局开启了新冠检测产品的应急审批机制,以加速研发进度,不少企业也基于社会责任感向高风险地区捐赠大批检测物资。截至目前,已批准的新冠病毒RT-PCR法检测试剂达21个。

新冠病毒核酸检测试剂、仪器与耗材的市场需求猛增,带来了业绩快速增长。行业龙头华大基因2020年3月、6月、9月披露的净利润分别为1.4亿、16.51亿、27.05亿,同比增长率分别为43%、734%、902%,而这个增长率在2019年的季报中皆为负数。达安基因披露的旗下公司2020年半年度业绩快报显示,“预计2020年1-6月归属于上市公司股东的净利润为6.2亿元-8亿元,同比上升924.57%-1222.03%”,业绩猛增主要是达安基因研发的新冠病毒核酸检测试剂盒与相关产品的需求量大幅增长所致。

事实上,除了国内知晓率较高的核酸检测,新冠检测的其他产品也别有一番天地。新冠检测共有两个技术类别,核酸检测在疫情爆发初期首先被认定为确诊的“金标准”,其二是抗体检测,它的采样难度低,可用于居家自检,在卫建委推出的第七版治疗指南中,被列入阳性确诊的标准。

万孚生物、英诺特生物、博奥赛斯、万泰凯瑞等企业研发的新冠抗体检测产品,在2020年3月初首先获得了国家药监局的批准。疫情发展到当年3月份,核酸检测和抗体检测均在海外呈现出增长需求,彼时以华大基因、圣湘生物、达安基因、迈克生物、万孚生物等企业率先迈开了申请欧盟CE认证的步伐,进入欧盟市场。向欧洲销售新冠抗体试剂盒的棒米科技透露,该公司疫情初期销售额激增5倍之多。据首创证券测算,2020年新冠检测试剂盒出口收入保守估算在50-100亿美元。

36氪认为,尽管疫情带来的刺激是暂时的,但IVD行业能享受的黄金时刻起码还有十年之久,这是基于精准用药趋势给分子诊断市场,尤其是基因测序市场带来的机遇。

基因测序是分子诊断技术的一种关键应用,在过去七年间,国内基因测序市场年复合增长率超过30%,处于全球前列,根据智研咨询的预测,该市场到2024年将突破410亿元。基因测序的成本自2007年左右断崖式下降,2000年测一个人的基因组要花近1亿美元,随着技术进步,如今成本已将近1千美元,这为基因测序的商业化带来了基础。

基因测序商业化的第一个高峰是无创产前诊断,已经造就了华大基因、贝瑞和康等龙头企业。经过数年的摸索时期,近两年,基因测序找到了另一条康庄大道,那便是精准医疗,为患者个体化匹配用药时需要基因测序来做指导,近年临床与科研需求激增。

2020年,基因测序赛道共完成49笔投融资,其中超亿元的投资高达25笔超过半数,且不乏超大规模投资:华大智造以10亿美元B轮融资,刷新基因测序单轮融资的纪录;思路迪诊断从思路迪集团分拆后,在2020年连续完成了两轮大额融资,分别是2.8亿元的战略融资、15亿元的股权融资;卡尤迪生物、华银健康,分别完成了高达6亿元的单轮融资;迈杰转化医学、金匙基因、海尔施基因、诺辉健康、新格元生物、微远基因、宜明昂科的单轮融资皆超过2亿元,礼来亚洲基金、软银中国、中金资本、高瓴创投、启明创投等诸多一线机构皆有出手。

与此同时,IPO抢滩潮顺势展开,2020年共有7家分子诊断技术企业敲钟上市,另有2家企业注册生效在今年1月登陆股市。

分子诊断上市潮

这一年,玩家们的动作有两个共性:拓展销售面将产品加速推入医院、拓展业务线将癌症早筛纳入范围,这与精准医疗的趋势相吻合。

举几个例子,诺辉健康在去年完成了癌症早筛产品大规模前瞻性多中心临床试验,思路迪集团将诊疗业务单独拆分出来成立公司,重点开发现有技术平台与基于外泌体平台的肿瘤早诊产品;金匙医学重点在推动“金识原”病原宏基因组检测项目入院;处于产业链利润最丰厚的上游,华大智造在研发测序仪产品,凭借产业中日臻成熟的半导体加工技术,以及精密控制设备的国产替代趋势,寻求达成国产替代。

占据测序仪市场的海外品牌

企业的扩张动作、资本的高频投资,都指向同一个方向:看好体外诊断,尤其是看好精准用药趋势带给分子诊断市场的上升空间。伴随着政策对药物创新的鼓励、药品集采对仿制药价格的调整、科创板与港股为创新药企提供上市渠道、优质创业者在国内新药领域的聚集,创新药行业的大爆发已经逐渐走到收获阶段,以PD-1为典型的国产创新药从实验室走到病床前,而此类创新药的应用大多偏向先进行体外诊断,因此,增长的创新药市场,带来增长的体外诊断市场。精准医疗已经上升为“国家战略”,计划在2030年前对精准医疗领域投入600亿元,将产业推入快车道,因此体外诊断的黄金时刻起码还有十年。

医疗机器人,异军突起

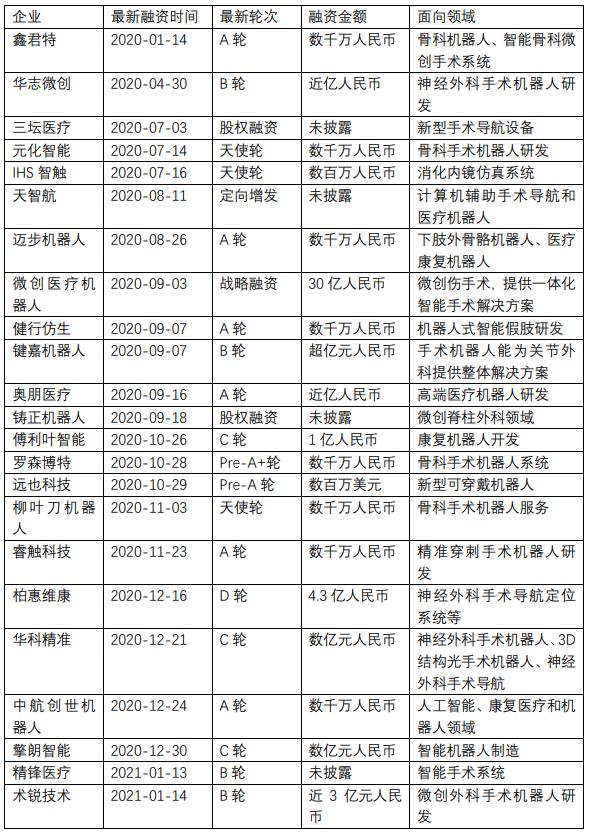

医疗设备是成熟赛道,X射线、超声成像、CT、MRI、核医学等医学影像设备占据主要市场,海外传统巨头GE、飞利浦、西门子占据主流市场,国产品牌东软、联影、新华等在国产替代趋势中力求突围,因此,相比其他细分赛道,医疗设备的投融资并不高频。2020年,在这个成熟行业中,医疗机器人赛道在2020年异军突起。

骨科手术机器人天智航在这一年登陆科创板,上市当月股价曾抬升60%至141元,虽然此后因销量下降、亏损扩大等导致股价长期下挫,但作为国内首家成功上市的手术机器人企业,它仍然印证了资本退出的可能性,一定程度上注入了行业信心。

2020年,手术机器人成为热门领域,微创医疗高调入局手术机器人,旗下微创医疗机器人宣布完成30亿元的战略融资,引入了包括高瓴资本、CPE、贝霖资本、远翼投资、易方达资本在内的多家知名战略投资者,成为国内整个机器人行业2020年规模最大的融资事件。值得注意的是,除了主流的腹腔镜手术机器人,微创医疗还将业务扩展到了骨科手术机器人、肺部活检机器人等领域。

国内医疗机器人的市场规模约为63亿元,其中投融资势头最盛的手术机器人市场体量为6.2亿元(2019年数据),根据头豹研究院的分析,预计未来五年将保持20%的年复合增长率。

2020年医疗机器人投融资事件

之所以说手术机器人赛道异军突起,是因为国内手术机器人长期以来都处于早期阶段,海外品牌一度占据着全球市场,造富神话“达芬奇”在2006年第一次进入中国后,长期高价垄断着中国的手术机器人市场,国内产业的攻坚追赶之路并不快捷,直到近几年柏惠维康的睿米神经外科导航定位机器人、天智航的天玑骨科手术机器人的出现,国产机器人从高校和实验室开始走向试验、获批,海外品牌垄断的市场局面才有所改变。

医疗机器人在国内市场的渗透率仅5%,广泛的市场空间、技术水平的进步、国产替代的推进让市场看到了希望。2020年,天智航上市,微创医疗高调入局,国内医疗机器人在奋起直追的道路上加速前进。

医疗机器人的发展进程

展望未来十年:创新化与国际化

2020年发生了太多不同寻常的事件:肆虐的新冠疫情掺拌着剧烈的价格跳水,热烈的出海趋势夹杂着迅猛的数字变革,激烈的IPO浪潮配合着资本的饕餮盛宴。

站在新十年的开局,行业里程碑已然显现。

这一年,国家带量采购终于在器械赛道靴子落地,全新市场逻辑就此开启。毋庸置疑,高值耗材只是国家集采的第一站,相信未来十年,集采趋势必然在医械领域加速推进。

集采给市场带来的是天翻地覆的彻底重构。处于二级市场的高值耗材企业,在去年十月支架集采消息披露之时,遭遇数年难见的集体大幅暴跌,整个器械行业一日间市值蒸发605亿元,资本市场一度信心大挫,无论是中标企业还是未中标企业都未能幸免:乐普医疗的集采成绩单算得上优异,凭借雷帕霉素洗脱支架成功争得集采份额、集采首年预估销售额排名第二,这家公司当日重挫8.83%,到如今股价仍然没有恢复集采前的水平;产品线集中于骨科和心血管微创的凯利泰,即使没有支架产品也深受牵连,因市场猜测其主要产品球囊导管、骨科耗材皆是下一次器械集采的热门领域,当日暴跌9.54%,至今股价还没缓过劲儿来一路震荡下行。

这是一场巨变,也是一个分水岭。以往,资本逻辑还会强调市占比、高利润,如今第一要义只能是创新技术。

产品组合更丰富、创新型产品比重高的企业,在这场震荡中,显然更快回暖。微创医疗尽管集采消息披露当日大跌11.93%,但因为微创医疗是覆盖领域广泛的平台型企业,现金流能够支撑创新产品的持续研发,集采中选两个雷帕霉素冠脉洗脱支架系统,仍有高技术含量的电生理与心率管理、大动脉及外周血管产品等等加持,因此仍然受资本青睐,集采短期震荡后震荡上升。蓝帆医疗也是在集采震荡后得到回暖,此前蓝帆医疗在江苏省内的支架集采中,因选择观望而失标,产品在江苏市场接近20%的份额拱手让人,而后国家集采中,蓝帆医疗也是报出了降幅96%的超低价,挽回市场份额。蓝帆医疗是所有中选企业中,冠脉支架产品数量最多的企业,还有4项未入集采范围的技术型产品支撑。2020年,国家冠脉支架集采划出一道分水岭,创新技术能力成为首要评价标准。

资本对创新技术的青睐,在一级市场表现得更加明显。梳理2020年高值耗材领域的投融资事件,唯有技术创新型企业才有获得大额融资的机会,如获得5亿元融资、拟科创板IPO的捍宇医疗,自主研发了世界首个经心尖二尖瓣夹合器;获得7000万美元融资的以心医疗,从事“全球新”的心血管创新医疗器械的研发,在研的介入二尖瓣置换产品是全球唯一的同一瓣膜同时可匹配经心尖及经股静脉输送路径的产品;获得7000万美元融资的归创医疗,正是从事心血管类高端医疗器械研发。

新的一年,伴随着冠脉支架集采的价格在今年落地实施,预期将有一场经销商的整合潮。集采让价格跳水,也把经销渠道的利润大幅压低。原先部分渠道利润高至终端售价的75%,今年起这种局面不会再出现,冠脉支架等产品的手术实施要求高,往往从大型医院开始普及,这是存量市场的竞争,生产企业唯有进行成本管理,经销商整合势不可挡。

鼓励创新的政策搭配带量采购的价格战,正在支持国产器械全面追赶海外品牌;优先审批上市的国产品类持续扩大、数量持续增多,超过60%的国产品类步入绿色通道,创新产品审批最快仅29天,“列入国家重点研发计划”是支持产品加速上市的主要理由。国产替代进口,创新淘汰守旧,这是国家带量采购带来的时代趋势。

这一年,医疗器械注册人制在全国的推广迎来关键时刻,这是医疗器械监管制度的里程碑,产学研医的合作生态正重新改写。

2020年7月国务院发布通知,将自贸区的注册人制经验推广向全国。注册人制度下,注册人可以委托一家或多家符合条件的医疗器械,生产已获证产品;注册人制度下,生产企业只要具备研发能力都可以大胆创新,不必考虑生产力能否跟上;注册人制度下,具备生产力的企业可以与注册人合作,从而弥补创新技术的不足。

国产医疗器械与国际标准接轨的道路就此展开。医疗器械注册人制度与欧盟、美国医药行业普遍实行上市许可持有人/注册人制度相同,帮助加速融入全球市场。战疫时期,全球抗疫物资告急,国产呼吸机、监护仪、口罩、防护服等医疗器械加速出口,在原本海外品牌主导的国际市场,提高了“中国创造”的市占率,为出海趋势按下了加速键。

展望2021,我们的预判是,疫情仍带动部分产业增长,但高增长难复制,强需求是常态。

对于高值耗材,老龄化趋势加剧、生活习惯的变化,使得心脑血管、骨科与眼科疾病患者人群增长,相应耗材的社会刚需增强;医美的社会接受度提高,促使医美原料与耗材市场增长;对于体外检测,不仅有新冠病毒检测的市场需求,更有搭配肿瘤用药的精准医疗需求。

上述市场需求,预期在2021年,会超越疫情刺激,成为影响医疗器械行业需求的主要因素。未来,在这种常态化的强需求下,中国医疗器械赛道会持续保持高速发展,一种超越全球平均水平的高增速。根据弗若斯特沙利文的分析,未来三年中国医疗器械市场规模仍将保持14.5%的增速,从2020年的7295亿元增长到2024年的12995亿元。同一时期,全球医疗器械市场的增速仅为5.7%,相比而言,国内市场增速仍然保持超高水平。

后疫情时代,未来中国医疗器械市场的高增速,得益于国内市场大量为满足的临床需求,也得益于国产替代的产业趋势。国家集采良药苦口,短期或带来阵痛,但长远有利于行业结构优化。

强需求伴随稳增长,创新化叠加国际化,未来十年,医疗器械还是百分百好赛道。

,