首先,我们要解决第一个问题,会计是什么?

可能很多朋友会说“会计是管钱的”。

我想说,朋友,管钱的那叫出纳,会计是管账的。

官方定义:会计是以货币为主要计量单位,运用一系列专门的方法来核算和监督公司经济活动,以提供会计信息和反映受托责任履行情况为主要目的的经济管理工作。

嗯,定义看起来略复杂,那我们拆开来说吧。

- 1、会计计量单位——货币

会计以货币作为主要计量单位,同时我们还会经常用到两个辅助计量单位:实物量度和劳动量度。如买电脑5000元/台;如发工资5000元/月。

- 2、专门方法——借贷记账法

借贷记账法会在大家学过会计科目后介绍(本节略过)

- 3、会计基本职能——核算和监督

会计核算:要求会计准确记录公司发生的每一笔经济业务。

会计监督:要求会计严格审查核算内容的真实性、合法性、合理性。

会计核算是会计监督的基础,会计监督是会计核算的质量保证。

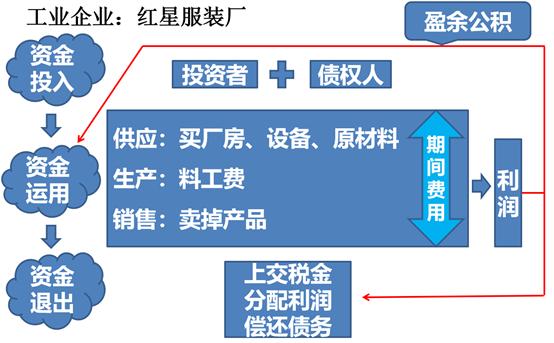

- 4、会计对象——资金运动

公司的经济活动也叫价值运动,我们通常把这种价值运动称为资金运动。公司的资金运动分为三个环节:资金投入环节,资金运用环节和资金退出环节。

假设我们成立了一个公司,公司的名字叫红星服装厂。那么公司的基本经济业务如下:

①股东按注册资金投钱是投资者投入;钱不够,再找银行、亲戚朋友借钱是债权人投入。

②供应阶段:买厂房、买设备、买布料。

③生产阶段:生产车间领用的布料、耗费的人工、及其他杂费共同构成了产品的生产成本。

④销售阶段:销售服装就是用产品换钱。换来价值200万的钱叫营业收入,换出价值100万的产品是营业成本。

⑤公司为了销售产品产生的销售人员工资和广告费叫销售费用;公司财务、人事、行政这些管理部门产生的费用叫管理费用;公司跨行转账、微信提现的手续费叫财务费用。像这些在公司经营期间发生的和产品成本无关的费用20万,我们统称为期间费用。

⑥营业收入200万就是我们公司本月的收入,营业成本100万和期间费用20万就是我们公司本月的费用。收入-费用=利润,我们企业本月的利润就是80万。

⑦公司有了利润要做的第一件事是交税。

⑧交完税之后的钱要提出一部分留到公司叫做盈余公积。

⑨税也交了,盈余公积也提了,剩下的钱股东就可以分红了。当然如果当初借的钱到期了,也是要还钱的。

综上所述:

①是资金的投入

②③④⑤⑥⑧是资金的运用

⑦⑨是资金的退出

- 5、会计目标——向使用者提供会计信息

——反映受托责任履行情况

会计信息最重要的使用者就是股东了。会计需要向股东提供什么样的会计信息呢?

会计需要向股东提供与企业财务状况、经营成果和现金流量等有关的会计信息。其中最典型的就是资产负债表、利润表和现金流量表。

(1)资产负债表,反映公司在某一特定日期的财务状况。

比如公司成立之初,股东投的200万叫所有者权益,债权人借给我们的100万叫负债,我们公司总共能动用的资产就是300万。资产=负债 所有者权益。这就是我们公司在成立之初的财务状况。

(2)利润表,反映公司某一特定时期的经营成果。

比如说我们公司本月销售产品取得营业收入200万,产生营业成本是100万,另外公司本月期间费用20万。那我们公司本月的收入就是200万,费用就是120万,收入-费用=利润,利润就是80万,这就是我们公司在这一个月的经营成果。

在不考虑交税的前提下,赚来的钱都是股东的钱,假设股东本月不分红,那么经营了一个月,我们公司月末的财务状况如下图:

(3)现金流量表,反映公司在某一特定时期真实的资金流入和资金流出。

假设我们公司这个月把300万全拿来买厂房、买设备、买布料、以及在生产经营期间用掉了,然后本月200万收入买方是赊账。那么虽然利润表显示我们利润是80万,资产负债表上显示我们资产由300万变成了380万。但事实上,我们现在能动用的现金一毛钱也没有了。

这380万,有200万是我们应该收还没有收到的货款,剩下的180万是我们换回来的厂房、设备和没用完的布料、以及没卖完的服装的价值。虽然都能换来钱,但还是比不上钱好使。

糟糕的是,如果下个月收不回货款,公司就没钱开工了。

所以为什么那么多天凉王破的偶像剧霸总们能够随意搞垮小炮灰们的公司,因为小炮灰的钱不够,资金链断了呀。生活不易,炮灰叹气,炮灰要饭JPG

由此可见,看似平平无奇的现金流量表,那是相当重要。

那么,作为股东,看了这些会计信息,公司管理层的受托责任履行情况到底怎么样,该辞退还是该奖励,大家心中都有数了吧。

本章总结

好了,大家现在知道会计是干啥的了吧。

会计就是用货币作为主要计量单位,运用专门的方法,来核算和监督我们公司资金运动,从而向使用者提供会计信息,以达到反映管理层受托责任履行情况的一种经济管理工作。

,