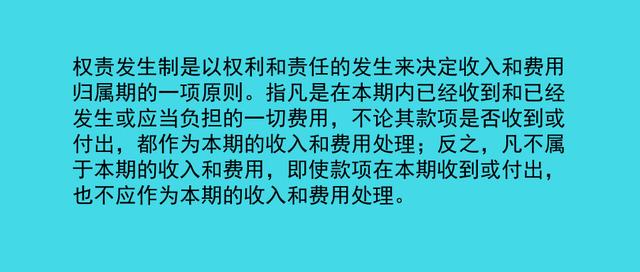

《中华人民共和国预算法》第五十八条规定,各级预算的收入和支出实行收付实现制。特定事项按照国务院的规定实行权责发生制的有关情况,应当向本级人民代表大会常务委员会报告。

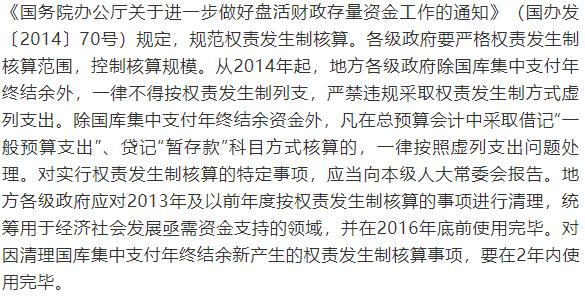

《国务院关于印发推进财政资金统筹使用方案的通知》(国发〔2015〕35号)规定,地方各级财政除国库集中支付结余外,一律不得按权责发生制列支,已按权责发生制核算的存量资金,要结合当前财政经济形势在两年内使用完毕。

《国务院关于2019年中央决算的报告》披露:按照预算法和国务院有关规定,对2019年中央财政的部分收支事项实行权责发生制核算,包括预算已经安排当年应支未支的工资和社保资金、国库集中支付年终结余以及国务院批准的其他特殊事项等。有关具体情况将向全国人大常委会专门书面报告。对上述资金,财政部将在预算执行中加强管理,及时拨付,尽快发挥资金效益,同时,收回部分可统筹使用的资金,用于支持实现全面小康、克服当前新冠肺炎疫情对经济的影响和“十四五”规划重点任务。

《全国人民代表大会财政经济委员会关于2019年中央决算草案审查结果的报告》要求:建立健全权责发生制事项制度办法,合理确定权责发生制事项和资金数额。

《关于中央财政总预算会计部分事项采用权责发生制核算有关问题的通知》(财库[2010]25号)明确:中央财政总预算会计采用权责发生制核算的事项为:(一)党中央、国务院确定的重大事项,在预算中已做安排,有具体项目名称和资金测算,当年应支未支的款项;(二)国务院已批准动用,当年未实际支付的预备费项目;(三)预算已经安排,当年应支未支的工资和社保资金;(四)国库集中支付中,当年未支而需结转下一年度支付的款项(国库集中支付年终结余);(五)当年出口退税中应退而未退的出口退税收入;(六)预算已经安排,根据国债余额管理有关规定形成的应发未发国债;(七)国务院批准的其他特殊事项。

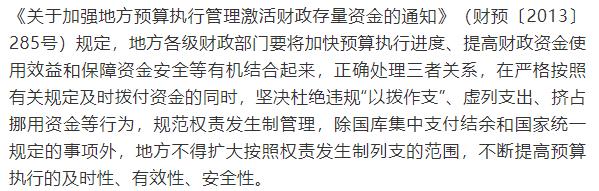

《关于进一步加强财政支出预算执行管理的通知》(财预〔2014〕85号)规定,严格权责发生制核算范围,地方各级财政应按规定使用权责发生制,不得超范围列支。

部门预算结余资金以及结转两年以上的资金(包括基建资金和非基建资金),由同级财政收回统筹使用。收回统筹使用的资金作为权责发生制事项单独核算,并应在两年内使用完毕。

《关于进一步规范地方国库资金和财政专户资金管理的通知》(财库〔2014〕175号)规定,地方各级财政除国库集中支付年终结余外,一律不得按权责发生制列支。

科目使用说明相关内容:

年末,对当年形成的国库集中支付结余采用权责发生制列支时,借记有关支出科目,贷记应付国库集中支付结余科目。

年度终了,对纳入国库集中支付管理的、当年未支而需结转下一年度支付的款项(国库集中支付结余),采用权责发生制确认支出时,借记一般公共预算本级支出科目,贷记“应付国库集中支付结余”科目。

年度终了,对纳入国库集中支付管理的、当年未支而需结转下一年度支付的款项(国库集中支付结余),采用权责发生制确认支出时,借记政府性基金预算本级支出科目,贷记“应付国库集中支付结余”科目。

年度终了,对纳入国库集中支付管理的、当年未支而需结转下一年度支付的款项(国库集中支付结余),采用权责发生制确认支出时,借记国有资本经营预算本级支出科目,贷记“应付国库集中支付结余”科目。

来源:财税思想馆

杂志简介:

《审计观察》杂志(国内刊号CN10-1477/F、邮发代号2-972)由中华人民共和国审计署主管、中国时代经济出版社主办,2017年6月创刊。以“独特视角看经济、纵横深入话改革”为宗旨和“跳出审计观审计”为办刊理念,是以关注全面深化改革为主线、以提供多领域政策建议和多元化发展视野为内容重点的专业性月刊。目前开设有资讯、大讲堂、封面专题、观察与思考、审计公开课、改革与治理、审计报告、智库报告、读书汇等栏目,具有较强的前瞻性、权威性和可读性。

《审计观察》杂志在学术理论界、国家高端智库、中央部委、中央企业、审计机关以及重点金融机构均拥有广泛而稳固的专业资源与受众群,杂志文章多次被中央国家机关工委网站(紫光阁)、《红旗文摘》杂志、《审计文摘》杂志、中国社会科学网、人民网、新华网、中国经济网、中邮阅读网等主流媒体转载。

,