(报告出品方/作者:海通国际,闻宏伟)

1. 婴配粉行业发展现状1.1 婴配奶粉行业进入存量市场

根据 Euromonitor 数据,2016-2021年我国婴幼儿配方奶粉产品的整体平均零售价 由 228.5 元/公斤提升至 268.9 元/公斤,CAGR 为 3.3%;零售规模由 587.5 千吨提升至 628.4 千吨,CAGR 为 1.4%。2016-2021年婴幼儿配方奶粉经历了量价齐升的过程,销售规模从 2016 年 1342.5 亿元增至 2021 年 1689.6 亿元。

奶粉行业的消费量由新生人口数量和人均消费量来决定。近年来,我国人口红利随着人口出生率下降而逐步消失,同时母乳喂养率一直处于较低水平 ,人均消费量难 以上升 ,因此未来奶粉消费量增长空间较为有限,婴配粉行业进入存量市场的竞争阶段。未来五年婴配粉市场增长主要依靠价格推动,预计 2026 年我国婴配奶粉市场规 模将达到 1897.3 亿元。

目前我国新生人口数量逐年下滑,使得国内奶粉市场消费基数减小。其中,人口 数量的下滑主要受以下因素影响:1)目前 80/90 后为主要育龄群体,受独生子女政策 影响,育龄妇女人数持续减少。2021年育龄妇女比上年减少约 500 万人,其中 21-35岁生育旺盛期的育龄妇女减少约 300 万人。2)生育水平继续下降。面对着房价高、 就业率低、生育成本高等经济压力,年轻人逐步转变生育观念,选择晚婚晚育。3) 新冠疫情在一定程度上也推迟了年轻人的婚育安排。

为了缓解人口增长压力问题,我国先后推出了相关政策进行宏观调控:2013 年 11 月提出了“启动实施一方是独生子女的夫妇可生育两个孩子的政策”;2016 年 1 月 正式实施全面二孩政策;2021 年 5月实施一对夫妻可以生育三个子女政策及配套支持 措施。在政策实施后的当年或次年,新生人口数降幅一定程度有所减缓,但并未完全 扭转下行趋势 。

母乳喂养率走低提升人均消费量

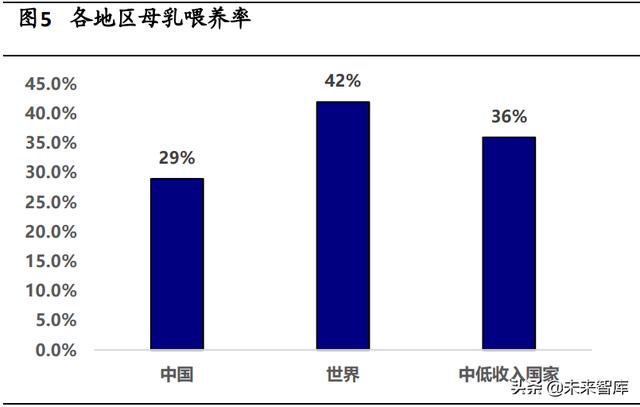

与其他国家水平相比,当下我国母乳喂养率处于较低水平,6 个月内婴儿纯母乳 喂养率仅为 29%,远低于世界平均水平 42%和中低收入国家平均水平 36%。该现象产 生的主要原因有:1)中国女性就业率较高且产假时间较短;2)对母乳喂养认知不足;3)国内公共场所对母乳喂养支持不足。目前来看,我国母乳喂养率虽有一定回升,但仍然处在较低位置。

假设我国 1、2 段粉纯母乳喂养率进一步回落至一线城市的 15%左右,其中 1段奶 粉使用率为 100%,2 段奶粉使用率为 80%。我国 1、2 段奶粉需求量为 33.7kg/年,较 目前的 26kg/年,有 30%的增长空间。3 段粉纯母乳喂养率为 0%,奶粉使用率为 50%的条件下,目前仍有 8%的空间。虽然极值可能性发生概率较小,但考虑到文化差异 等因素,在我国人均奶粉饮用量远超日本和美国人均水平的背景下,消费量快速萎缩的情况不会发生,结构性增长仍可能出现。

1.2 人均可支配收入的提高带动结构升级

居民可支配收入的提高带来消费能力的增强,为消费升级提供基础支撑。近年来,我国经济总量和人均水平均实现新突破。2021 年,全国居民人均可支配收入 35128 元,比上年名义增长 9.1%。随着人们对高端奶粉消费能力的加强,高端产品在 市场上的占比提高,从而促使奶粉市场价格结构升级。根据欧睿数据,2016-2021 年 我国婴幼儿配方奶粉产品的整体平均零售价由 228.5 元/公斤提升至 268.9 元/公斤, CAGR 为 3.3%,其价格上升主要由高端奶粉产品销售占比提升导致。(报告来源:未来智库)

2. 存量市场下的结构性机会2.1. 下线城市是主要增量来源

与一、二线城市相比,下线城市人口基数大、新生儿数量更多,因此下线城市有 更大的婴幼儿奶粉市场,成为重要的奶粉市场增量来源。2014-2018 年,二线及下线 城市奶粉销售额占比从 70%上升到 71.2%,并预计 2023 年达到 72.5%。根据尼尔森数 据,2020 年相比高线/中高线城市销售增速为负,低线城市及乡镇销售额增速达 14%,低线城市仍具备一定成长空间。

2.2. 品类端:3 段粉和特殊婴配奶粉仍具备增长空间

根据 Euromonitor,我国婴配奶粉主要分为 1/2/3 段及特殊婴配奶粉:1 段为 0-6 个月(婴儿配方)、2 段为 6-12 个月(较大婴儿配方)、3 段为 12-36 个月(幼儿配 方)、适用于婴儿定制化需求的特殊婴配奶粉。

1/2 段婴配粉在 2021 年市场规模约 862 亿元,占婴配奶粉市场约 51%,与 2020 年同比减少 4.2%。2008 至 2021 年间,1/2 段婴配奶粉人均销量从约 8 千克/人提升至 约 26 千克/人(CAGR 9.5%)。参考 0~12 月的哺喂量和母乳喂养率情况,预计 2026 年 1 /2 段奶粉达到约 27.4 千克/人(21-26CAGR 1.1%)。

价格方面,国内婴配粉单位售价逐年提高,1/2 段婴配粉吨价从约 17.2 万元/吨提 升至约 31.2 万 元 / 吨 ( CAGR 4.7% ) , 2026 年 达 到 约 35.8 万 元 / 吨 ( 21- 26CAGR 6.6%)。总体上,1 段/2 段奶粉市场规模在 2026 年同比 1.2%至约 873 亿元。

3 段婴配粉 2021 年市场规模约 749 亿元,占婴配奶粉市场约 44%;特殊婴配粉 2021 年市场规模达约为 79 亿元,占婴配奶粉市场约 5%。2008-2021 年,3 段婴配奶 粉人均销量从 2.9 千克/人提升至 12.5 千克/人(CAGR 11.9%),特殊婴配奶粉人均销 量从 0.01 千克/人提升至 0.53 千克/人(CAGR 35.7%)。预计 2026 年 3 段/特殊奶粉达 到约 19.6 千克/人(21-26CAGR 8.6%)。

价 格 方 面 , 3 段 婴 配 粉 吨 价 从 约 17.7 万 元 / 吨 提 升 至 约 22.5 万 元 / 吨 ( CAGR 1.9%),特殊婴配粉吨价从约 20.5 万 元 / 吨提升至约 39.9 万 元 /吨 (CAGR 5.3%)。预计 3 段/特殊婴配奶粉至 2026 年达到约 27.4 万元/吨(21- 26CAGR 3.1%)。总体上,3 段/特殊婴配奶粉市场规模于 2026 年上升至约 1024 亿 元。

2.3. 产品端呈现 4 大趋势

高端化及高性价比化共存

受益于中国城市化进展、居民可支配收入增加以及消 费者受教育程度越来越高,在购买奶粉时产品的高品质与科学配方成为消费者的主要 考虑因素。因此,高端和超高端奶粉成为中国婴配奶粉市场规模稳步上升的主要动 力。预计到 2023 年,高端部分将占中国婴配奶粉市场约 53%的份额。

尽管国内奶粉均价及其占人均可支配收入比值较高,但是考虑到文化差异,中国 家庭对高端奶粉的接受程度更高,愿意为奶粉付出较高溢价。同时,国内二次注册制 进一步提高婴配粉行业门槛,加速企业高端化升级进程。近年来我国人口出生率下滑 现状,未来仍存在由政府推行奶粉补贴政策等方式来降低养育成本的可能,例如美 国、日本等均推出奶粉补贴政策来缓解低收入群体养育压力,从某种程度上促进高性 价比产品增长。因此,短期看奶粉价格仍有提升可能,长期看高性价比和高端化趋势 将长期并存。

全生命周期化

当前,奶粉行业竞争日趋白热化,品牌不断向头部集中,全品类布局打开市场增 量,对于企业来说是一个新机会。越来越多的奶粉品牌选择对用户的全生命周期进行 营养管理,开始组建一流研发团队深化对生命早期、儿童及青少年、成人全生命周 期、全人群覆盖的营养研究,不仅满足婴幼儿市场多元化需求,更发力探索全生命周 期营养产品。

飞鹤作为奶粉行业头部企业,利用自身规模优势及品牌优势,不断在推进全人 群、全生命周期的营养研究来扩充产品线,从而加固市占率壁垒、创造增量。2021 年,飞鹤面向不同需求的消费者,先后推出了有机奶粉、成人粉等系列新品,通过不 断完善产品阵营,其有望在儿童粉、成人粉领域打开新的市场空间。以飞鹤新推出的 爱本成人系列奶粉为例,针对成年人群提升免疫力、保护心血管健康、强健骨骼、平 稳血糖的四大核心诉求,推出了乳铁蛋白配方奶粉、葆欣配方奶粉、膳骨配方奶粉、 清澄配方奶粉 4 款产品,具有 0 添加蔗糖、低 GI 不易升糖等特点,为成年人的健康保 驾护航。

功能细分化

随着精细喂养时代的到来,消费者逐步重视奶粉的营养与功能的丰富度和细分 化。为了满足消费者对奶粉功能细分化、精准化、定制化的需求,各奶粉品牌加大研 发力度,不断研制出有针对性配方的婴幼儿奶粉。除了满足婴幼儿成长的正常需求 外,奶粉品牌们逐步推出满足个性化需求的奶粉配方,精准打击消费者痛点,带领奶 粉品质走向高端化升级。例如,增加活性 BL 益生菌和膳食纤维组合促进吸收;增加益 生元多聚果糖改善肠道;增加乳铁蛋白(LF)增强抵抗力;提高 DHA&RHA 含量促进 脑部发育等。

A2MC 奶粉凭借专注具有消化优势的 A2 蛋白细分品类,跑赢功效性配方奶粉赛道。 区别于普通的奶粉,A2 奶粉的品类特性更具优越性且奶源要求更高,含有的 A2β-酪 蛋白相较于普通牛奶粉所含有的 A1β-酪蛋白,其分子结构更贴近天然乳汁的蛋白结 构,致敏率更低且在亲和度、吸收度方面对于婴幼儿更加友好。如今,消费者已经将 a2MC 品牌奶粉与改善消化系统舒适性和减少肠胃敏感性联系在一起,A2 奶粉也逐步 成为品质消费的代名词,受到了越来越多年轻父母的追捧。A2 奶粉的功效差异化优势 为市场的增长提供了更多可能,目前 a2MC 中国区销售额不断增长,至 2021 年实现 3.899 亿新西兰元,同比提升 15.4%。

奶源品类多样化

近年来,随着奶粉行业的转变升级,“一牛独大”的局面已经被打破,奶粉市场 逐步出现新兴的骆驼奶粉、羊奶粉等产品。骆驼奶是一种新型健康奶种类,具有诸多 的保健和药用功效,近几年开始逐渐被我国居民重视,其需求也呈现持续增长态势, 于 2014-2019 年从 1.40 万吨增长至 1.66 万吨。由于骆驼奶收集难度大、养殖范围及规 范性要求高,我国骆驼奶未形成大规模生产,但随着国家政策支持与消费者认知的提升,未来有较大发展前景。同时在国内乳粉行业竞争日趋激烈的境况下,越来越多的 知名乳企也开始涉足羊奶粉业务。羊奶粉也凭借着它比牛奶粉更易被人体所吸收,也 不易导致过敏现象的优势,逐步获得消费者的认可。目前羊奶的市场销售规模已经突 破了 100 亿元,行业的年均复合增长率在 25% 以上,增速迅猛。

2.4. 母婴渠道及线上渠道重要性进一步提升

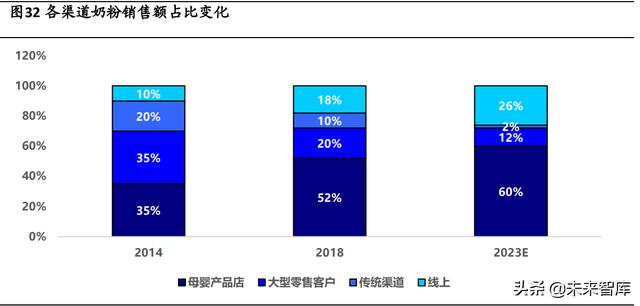

于 2018 年母婴渠道奶粉销售额占总市场超过一半。 从 2014-2018 年,按销售价值计算,线上渠道的复合增长率为 28.8%,并预计 2023 年 线上渠道占比将达到 26%。2014 年以来,受到母婴店及线上渠道的挑战,大型零售客 户及传统渠道从 55%下降至 2018 年的 30%,预计 2023 年仅剩 14%。

母婴店打开下沉市场

目前奶粉行业整体增速放缓,母婴店作为线下主要的销售渠道,SKU 逾万种满足 了母婴家庭不同阶段的多元化需求。各大奶粉企业纷纷开始尝试与母婴店合作,以抢 占份额更大的线下市场渠道。国产品牌因为具有长期深耕国内市场的经验,更擅长线 下推广和组织消费者活动。与母婴店的活动不仅会给母婴店增加客流,还能通过与消 费者的互动增加品牌的曝光度。

根据艾媒咨询数据,2018 年全国母婴店接近 12 万家,其中三四线的母婴店占比 到 60%以上。同时,下线城市中母婴店单店的数量远超连锁店,在 2020 年 78.31%的 低线及乡镇门店以单店经营为主。因此,在渠道下沉时,强大的分销网络和经销商合 作关系将使企业更具优势,长期的市场深耕使得国产品牌拥有稳定的渠道供货能力和 渠道资源优势。

艾瑞咨询调查结果显示,2021 年下沉市场母婴消费人群获取奶粉信息的主要渠道 中,向母婴店服务员咨询排名第二位,占比达到 55%,反映了下沉市场存在着对母婴 店提供的专业咨询服务存在着较大需求。

线上渠道占比提升

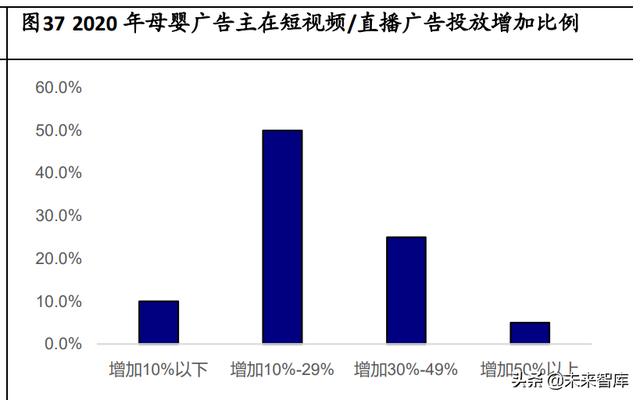

艾瑞咨询调研数据显示,几乎所有消费者均有在线上购买母婴产品的经历,尽管 同时线上线下重叠的用户占比高达 91%,其中仍有 73%的消费者以线上平台为主要消 费渠道。凯度消费者指数数据显示,2020 年上半年受疫情影响,母婴整体各渠道销售 金额的增速均有不同程度的减缓。具体来看,尽管与上一年相比有所下跌,线上渠道 和母婴店仍保持正向的增速。由于线上渠道具有选择面更广、可获取的信息量更大的 优势,在疫情期间线下渠道受阻的情况下,出现了明显的线下向线上迁移的现象。与 此同时各厂家也加大了在线上的宣传投放,短视频及直播搭配 KOL 成为行业营销的标 准模式。(报告来源:未来智库)

2.1 奶粉行业竞争更迭

高速发展期(1984 年-2007 年): 90 年代黑龙江省乳品工业研究所研发出“婴儿 配方奶粉”,自此众多国产品牌在此基础上将其产品推出市场,乳制品行业成为发展 的主要行业和重点方向,为中国婴幼儿配方奶粉的生产创造了一个契机。同时,婴幼 儿奶粉行业快速扩张,三鹿奶粉成为国产奶粉领头羊,三鹿在巅峰期市占率一度达到 18%。

受挫期(2008 年-2013 年):由于奶牛稀缺,市场上出现了大量掺杂三聚氰胺、 脂肪粉、乳清粉、抗生素、双氧水成分蒙混过关的奶粉。随着 2008 年三聚氰胺事件 曝光,消费者对于国产奶粉的信心急剧下降,国产奶粉销量迅速下滑,进口奶粉成为 主流选择,在此期间政府开始积极推出政策促进国产奶粉发展。

复苏期(2014 年-至今): 2016 年 6 月,被称为“史上最严奶粉新政”的《婴幼 儿配方乳粉产品配方注册管理办法》发布,我国对奶粉配方的管理由备案制改为注册 制,大力实施国产婴幼儿配方乳粉“品质提升、产业升级、品牌培育”行动计划。同 时进口品牌食品安全问题发生。国产奶粉正式进入复苏通道,消费者对国内奶粉品牌 的购买意愿提高。

2.2 行业集中度提升

2016 年 6 月,《婴幼儿配方乳粉配方注册管理办法》出台,规定对本土和进口的 婴幼儿配方奶粉实行注册管理,要求所有婴儿配方奶粉试行注册登记,并设定了严格 的注册要求规范生产。欧睿数据显示,2016 年奶粉市场排名前十品牌市占率为 38%。 注册制实施后直到 2021 年,我国奶粉市场排名前十品牌占比提升至 56%。注册制的实 施,减轻了奶粉行业产品同质化严重的问题,加速了中小品牌的退出和整合。一些规 模较小且产品较多的小品牌在缩短业务线后,由于市场竞争压力被淘汰。这意味着小 品牌虽然存在一定生存空间但也有限,市场份额将逐步向龙头集中,未来婴配粉行业 竞争将更加激烈,行业集中度不断提升。

2.3 国产品牌占比提升

数据显示,2021 年中国共进口奶粉 154.0 万吨,同比增长 16.9%;进口额 89.2 亿 美元,同比增长 6.8%。其中婴幼儿奶粉进口量为 26.2 万吨,同比减少 22.1%,进口额 43.3 亿美元,占比 48.5%,同比下降 14.6%。短期看,进口奶粉因疫情影响物流受阻, 外加进口奶粉安全问题余波未消,国产奶粉有望在此期间加大营销布局提升市占率。 长期看,随着二次注册制及新国标等政策的推出,行业门槛及集中度均将提升,中小 厂商由于不堪竞争及政策压力将纷纷退出,国产大品牌将不断优化产品提升品牌形象 及市占率。

新国标叠加二次配方注册,增强国产品牌信心

2019 至 2021,国内先后推出《国产乳粉提升方案》和新国标,对奶粉原料和成 分做出了更明确严格的规定。同时叠加二次配方注册,完善了国内婴幼儿配方乳粉生 产企业体系的检查制度。在 ChnBrand 发布的 2021 年 C-NPS 婴幼儿奶粉推荐度排行榜 中,合生元、飞鹤、澳优占据前五名席位中的三席。在高于行业均值(25.5)的 12 个 品牌/系列中,有一半是国产品牌,与外资品牌推荐度相当。从理论上来说,此排名 跟当年品牌产品的增速应该存在一定相关性,即排名较前的品牌增速会更高。由此看 出,国产品牌在奶粉市场上具有较大竞争力,品牌增速发展较快。

国产品牌在下线城市更受欢迎

三四线城市的消费者对国产品牌的信心更强,其对国产奶粉的购买意愿显著高于 一二线城市消费者,因此国产奶粉在下线城市更具优势。根据尼尔森的数据,2018 年 国产奶粉在下线市场的销售额占比为 51.6%,增速达到 20.2%,远高于外资奶粉 6.6% 的增速,未来发展具有很大潜力。国产品牌凭借其性价比优势叠加下沉市场经销商客 源广、推销能力强使得其在下线城市备受欢迎。

强大的品牌力

各家企业持续聚焦品牌力的建设,精准面向母婴人群传播,提升品牌声量。策略 上,各品牌通过网络投放、泛媒体投放、综艺节目贴片,实现品牌曝光及吸粉引流; 通过社交媒体及红人双效联合运用,进行全域营销。“更适合中国宝宝体质”的飞 鹤、“中国专利配方,母爱传承”的伊利金领冠,还是“向优向上,无惧挑战”的澳 优,都在持续向品牌力注入文化内涵。强大的品牌力一方面可以助力奶粉企业的业务 增长,同时在消费者忠诚度等非业务领域提供强大基础。

多元化产品矩阵

构建多元化产品矩阵是奶粉企业跑赢行业的核心要素之一。对于奶粉企业而言, 一方面要紧抓奶粉产品趋势,抢先布局新兴与细分品类,拓宽产品线;同时,优化产 品组合与生命周期管理。在拓宽产品线方面,把握羊奶粉、有机奶粉、营养品等结构 性成长机遇,加快落地超高端产品,开拓细分市场、构建多元化产品矩阵;同时完善 特医类产品布局,关注婴幼儿、成人特医群体的需要,加快特殊医学用途配方食品的 研究与产业化。在产品组合与生命周期管理方面,明确各产品线的定位差异化与协 同,对产品线的上市、迭代升级与退出进行成体系的精细化管理。

成熟的 CRM 体系

数字经济模式的到来,促使各奶粉企业建立数据中台、升级新零售 CRM 系统,保 障各业务系统稳定、高效运行。目前,奶粉企业基本完成了 CRM 的主体建设,整合了 小程序、SCRM、微信公众号等平台的会员数据。未来,奶粉企业需要不断实现 CRM 体系的成熟化,与各数据平台进行战略合作、共建数据中台,通过深度整理挖掘消费 者的数据,对会员和消费人群进行精准画像从而赢得新的客户群体、抢占市场份额。 同时,各企业需要将平台优势与线上线下渠道相结合,加强与现有消费者的联系,为 他们提供更立体、更专业、更有温度的品牌体验。

健康的增长目标以及稳定的价盘

由于品牌制定的不合理业绩目标叠加市场消费疲软,使得经销商库存压力过高, 导致近年来奶粉市场常常出现窜货、乱价等现象。奶粉价盘不稳不仅会使渠道商失去 信心,还会颠覆消费者对产品价值的认知,从而击垮企业的营销体系,给区域市场造 成毁灭性的打击。对此现象,奶粉企业首先需要制定健康的增长目标,从根本上解决 问题源头并处理好与经销商的关系,并重视市场的梳理与管控,实现价盘的稳定。飞 鹤 2022 年实行“新鲜战略”,大幅降低渠道库存以保证产品新鲜,另外还逐步推出 附带内码的产品,将对防止产品窜货及提高消费者粘性实现根本性的改善。

全产业链协同布局

奶粉企业已经进入奶源、产品、渠道的全产业链竞争时期,全产业链协同布局将 引领奶粉行业进入新一轮的快速增长期。如龙头奶粉品牌飞鹤,近年来深化从农业、 牧业、原料乳到功能原料、加工工艺的全方位把握,且于 20 年收购原生态牧业,将 业务深入产业链上游,补足短板。打通上下游合作伙伴的数据壁垒,将人、货、场更 紧密的联系在一起,最终实现消费者服务价值链条的强化。因此,未来奶粉企业仍需 重视“物料源头到销售终端”的全产业链控制体系,最终提高源头可溯能力、规范生 产风险控制力以及加强销售流通环节管理力。

5. 投资分析奶粉行业进入挤压式增长阶段,行业竞争加剧仍会持续一段时间。但是我们认为 行业仍存在结构性的发展机遇,二次注册制及新国标等政策的推出进一步增强国产奶 粉龙头企业的竞争优势,国产奶粉市占率将继续提升,并且引领部分细分品类快速增 长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,