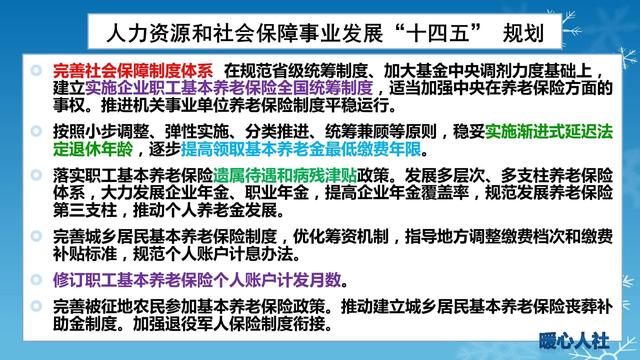

按照人力资源和社会保障事业发展十四五规划,国家明确提出要“按照小步调整、弹性实施、分类推进、统筹兼顾等原则,稳妥实施渐进式延迟法定退休年龄”。十四五期间,是指2021年至2025年。按照规划计算,延迟退休应该会在三年内推动落实的。不过也不用太担心,毕竟小步调整、弹性实施、分类推进、统筹兼顾,说明我们还有很多推敲落实的空间,不会一下子把退休年龄延长到65岁或者更高的。

不过还是有人担心,如果说我们把退休年龄延长到65岁,对于我们的养老金会有怎样的影响呢?养老金会多领多少呢?

说实话,我们的养老金计算公式现在已经是相对非常科学的了,未来变化的空间不大。

退休人员领取的基本养老金,主要包括基础养老金和个人账户养老金两部分构成,具体公式如下:

基础养老金等于退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

平均缴费指数主要指的是人们的平均缴费档次。如果始终按照60%基数缴费,平均缴费指数就是0.6。

其实现在很多单位是为职工按照60%的最低基数缴费的,可能是因为职工的真实工资确实是低于60%的社平工资。但是如果职工的上年度工资总额的月均值超过最低缴费基数的话,这就属于违法行为了,劳动者可以维权。

如果原本是60岁退休,现在成为了65岁。缴费年限将会增长5年。需要告诉大家的是,不要认为未来还是15年缴费就能够退休,因为与延迟退休配套的还有提高领取养老金的最低缴费年限。其实像美国、日本、德国等一些国家养老保险缴费的最低年限一般在35~40年以上,基本上是人人参保的。

如果缴费年限由40年提升为45年,在平均缴费指数0.6的情况下,基础养老金会由32%的社平工资提升为36%的社平工资。

所谓的社平工资,实际上指的是退休上年度社会平均工资,现在一些地区也称为养老金计发基数。不过这只是一种过渡方式,最终还是要过渡到的社平工资的。

社平工资,说实话每年都会增长。这几年每年都会维持8%~10%的速度,未来即使降低,每年也会有4%~5%的速度。这种情况下,晚退休五年社平工资至少会增加20%以上。

如果考虑到社平工资的影响,晚五年退休,基础养老金至少会增加35%。

个人账户养老金,等于养老保险个人账户的余额处于退休年龄确定的计发月数。

晚退休5年,个人账户会多缴费积累5年,而且个人账户还每年会计算利息。

近年来,养老保险个人账户的记账利率一直在6%~8%以上。在未来社会平均工资增长率较低的情况下,预计也会有3%~4%的利率,但肯定会比银行存款利率要划算得多。

另外,由于多缴费五年,个人账户积累也会多增加20%左右,预计个人账户的余额将会比退休时多增加40%以上。

养老保险个人账户的计发月数是根据退休年龄来判定的,退休越晚,计发月数会越小,个人账户养老金会越多。

如果按照现在60岁退休计发月数139个月,65岁是101个月计算,估计个人账户养老金将会增加90%以上的。

基础养老金+个人账户养老金,预计会比提前5年退休多领取50%~60%。这种计算,是考虑到未来二三十年以后,社会平均工资增长率较低,个人账户记账利率较低,存款利率也变低的情况下。

实际上退休养老金还会每年根据物价的增长情况而增长,但增长速度肯定赶不上社平工资。

当社会平均工资增长率只有4%~5%的时候,养老金增长率也就是2%~3%。因此,如果65岁退休的话养老金肯定还是要比正常退休增长后的养老金还要多出30%到40%。

对于养老金相对较低的老人,延迟退休确实也是一种提升养老金待遇的好办法。当然,待遇越高肯定也会有一定风险,比如人均预期寿命所决定的领取月数。不过,相信还是有人会选择延迟退休的。

,