21世纪经济报道王峰北京报道 巨亏不出所料。港股上市公司枫叶教育(HK:01317)12月14日复牌并发布截至2021年8月31日的年度业绩。

受《民办教育促进法实施条例》(以下简称“民促法实施条例”)影响,枫叶教育财报将业务分为持续经营业务和终止经营业务。终止经营业务,包括义务教育阶段学校和非营利性幼儿园。

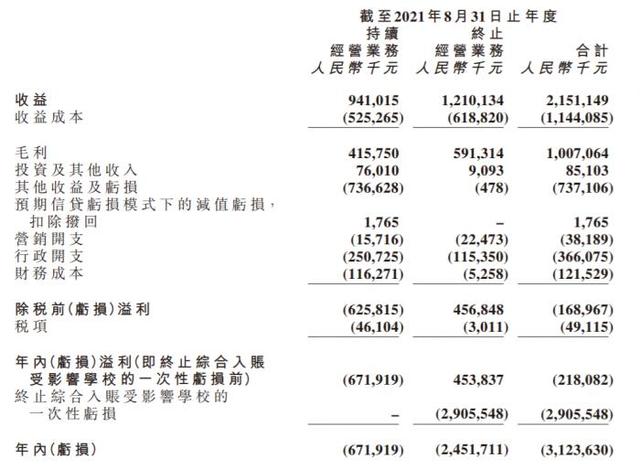

财报显示,截至2021年8月31日,枫叶教育持续经营业务收入9.41亿元,亏损6.71亿元;终止经营业务收入12.1亿元,亏损24.5亿元。

由此可见,义务教育阶段学校在枫叶教育收入中的占比之大,根据财报,这部分净资产由于事实上将被剥离出上市公司,因此资产净值被计为亏损,也导致本年度超过31亿元的巨额亏损。

枫叶教育曾是国内最大的国际学校集团。以学校数量计算,枫叶教育也是国内最大的上市中小学教育公司。财报显示,截至今年8月,其在国内以枫叶为品牌,在马来西亚、新加坡等国,以加拿大国际学校、黄岦国际学校为品牌,运营117所学校,在校生达到45829人。

12月14日收盘,枫叶教育股价收报0.72港元,大跌17.24%。转型已不可免,财报披露,枫叶教育今后将重点发展高中教育。此外,还将原本服务体系内的餐饮、服装供应链对外开放,将枫叶品牌打造成专业的餐饮和职业装品牌。

剥离义务教育学校

枫叶教育11月30日宣布停牌,并延迟发布年度业绩,原因是9月1日开始施行的民促法实施条例。

民促法实施条例规定,任何社会组织和个人不得通过兼并收购、协议控制等方式控制实施义务教育的民办学校、实施学前教育的非营利性民办学校。实施义务教育的民办学校不得与利益关联方进行交易。

枫叶教育正是通过协议控制方式实现了义务教育阶段学校和非营利性幼儿园资产的上市。财报指出:本集团于2021年8月31日失去对受影响学校的控制权,且受影响学校终止入账截至2021年8月31日止年度之综合财务报表。

对于持续经营业务,年收入为9.41亿元,同比增长143.9%,但亏损6.71亿元,去年同期为盈利4343万元。

财报显示,盈利转为亏损,主要由于物业及设备、商誉、使用权资产及其他无形资产的一次性减值亏损所致。

对于终止经营业务,年收入为12.1亿元,同比小幅增长,这部分业务本来取得了4.54亿元盈利,但由于发生了“终止综合入账受影响学校的一次性亏损”共29亿元,因此亏损24.5亿元。

这29亿元是受影响学校的资产净值,被全部计为亏损。

根据民办教育促进法,民办教育阶段民办学校只能登记为非营利学校,而非营利学校的利润不能用于分红,只能投入学校运营,即使终止办学,办学结余亦不能返还给举办人。财报显示,终止运营业务的物业及设备资产分别为5.45亿元、4679万元,年度商誉减值亏损金额为1.99亿元。

义务教育和学前教育在枫叶教育体系中占有重要份额。

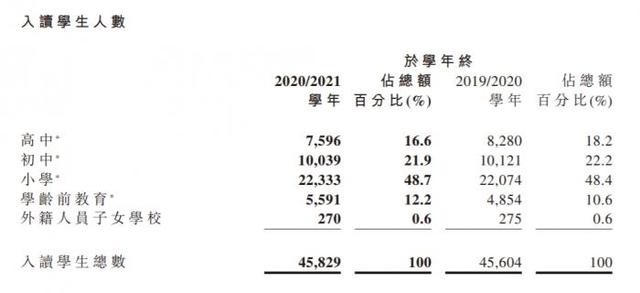

财报显示,截至2021年8月31日,枫叶教育学校数量117所,其中义务教育和学前教育学校96所,占比82%。

截至2021年8月31日,枫叶教育在校生45829人,其中义务教育和学前教育37963人,占比82.8%。

资产负债率升至243.5%

枫叶教育还在承受较大的债务压力。

财报显示,截至2021年8月31日,枫叶教育的银行结余及现金为7.39亿元,但银行借款为26.28亿元,这主要以新加坡和马来西亚货币计值。这些借款96.9%将于一年内到期。枫叶教育还有1.25亿美元可转债尚未偿还,将于2026年到期。

剥离义务教育学校令枫叶教育的负债压力陡然加大。财报显示,其截至2021年8月31日止的资产负债率(总借款除以总股权的比率)由去年的78.5%增加至243.5%。财报还显示,枫叶教育有抵押存款15.5亿元。

枫叶教育近年来保持快速扩张,通过并购方式扩大学校网络,如今终于暴露了风险敞口。

一名业内人士告诉记者,“枫叶教育在国际学校行业里属于以量取胜的类型,人均学费每年仅几万元,但是学生规模比较大。”

这家从大连起步的民办教育集团,已经经营26年。今年3月刚刚将总部搬迁至深圳,希望以此来加快在一线城市,尤其在大湾区的业务发展。此前,枫叶教育仅进入了上海、武汉、重庆等少数一二线城市,更多学校分布在镇江、洛阳、鄂尔多斯、平顶山、义乌、荆州等三四线城市。

枫叶教育在海南、天津、武汉设立了教育大区,曾在一天之内签署了三份学校收购协议,斥资1.45亿元。

据报道,根据枫叶教育2020年制定的第六个五年计划,未来五年,枫叶在国内将建成10个教育大区,在校生实现10万人;海外成立2个大区,在校生不少于1万人。

枫叶教育快速扩张之际,民促法实施条例修订草案送审稿已经面世,但并未让上市民办教育集团收缩。

据报道,枫叶教育其时回应称,送审稿中有关“协议控制”“关联交易”等限制性措施的提出,说明国家承认“关联交易”的存在。送审稿虽加强了对民办学校的监管,但也明确了民办学校的收费自主权,允许民办学校经备案后跨区域招生,扩大了民办学校的招生范围,这些看起来对民办学校是利好。

转型卖校服

终止经营很大部分业务后,枫叶教育今后将如何发展?

财报显示,从营运架构方面,枫叶教育已着手进行优化,包括将高中生从混合高中转入拥有独立经营牌照的高中。

混合高中是指包括义务教育阶段的一贯制高中,比如12年一贯制或15年一贯制学校。这曾是枫叶教育的招生策略,被定义为金字塔结构,从而形成梯队,扩大生源。

今后的招生策略将变成倒金字塔结构,重点发展提供世界学校课程的高中,适度发展学生参加高考的普通高中。世界学校课程是枫叶教育研发的国际学校课程,被称为中国首个自主知识产权国际化认证课程。

财报披露,枫叶教育一直就8所混合高中的独立经营牌照积极向海南、河南及其他省份政府部门办理登记及备案手续。重组完成后,预期取得独立经营牌照的高中业务将并入综合财务报表。

枫叶教育还将拓展在线教育,为国内外学习者提供世界学校课程、英语作为第二语言(「ESL」)课程及汉语作为第二语言(「CSL」)课程,以及证书考试培训或其他新的教育产品。

除提供学历教育服务外,枫叶教育还计划进一步发展教育产业链业务。相较于以前只对学生内部提供服务,枫叶教育计划为大学、寄宿学校、机构和企业食堂提供专业餐饮服务;为各学校和机构以及企业客户提供供应校服和职业装服务。

财报披露,“我们将努力把枫叶品牌打造成专业的餐饮和职业装品牌,为本集团贡献额外的收入。”

更多内容请下载21财经APP

,