一 、消费税概念

消费税,是对特定的消费品和特定的消费行为在特定的环节征收的一种税。

我国现行消费税是对在我国境内从事生产、委托加工和进口应税消费品的单位和个人就其应税消费品征收的一种税。

二 、我国消费税的特点

(1)征收范围具有选择性;

(2)征税环节具有单一性;

(3)平均税率水平比较高且税负差异大;

(4)征收方法具有灵活性。

三 、增值税的概念

增值税,是对在我国境内销售货物或者提供加工、修理修配劳务、提供应税服务,以及进口货物的单位和个人,就其取得的货物或应税劳务和应税服务的增值额,以及进口货物的完税价格计算税款,并实行税款抵扣制的一种流转税。

|

环节 |

进价 |

增值额 |

售价 |

|

原料生产 |

0 |

200 |

200 |

|

半成品生产 |

200 |

300 |

500 |

|

产成品生产 |

500 |

350 |

850 |

|

商品批发 |

850 |

50 |

900 |

|

商品零售 |

900 |

100 |

1000 |

四 、增值税的特点

差异方面

增值税

消费税

征税范围

主要针对有形动产

特定消费品

计税依据

从价定率

从价、从量、复合计税

纳税环节

道道课征,在进口、生产、批发、零售环节征收

在进口、生产、委托加工环节一次征收(金银在零售环节)

卷烟在批发环节加征一道消费税

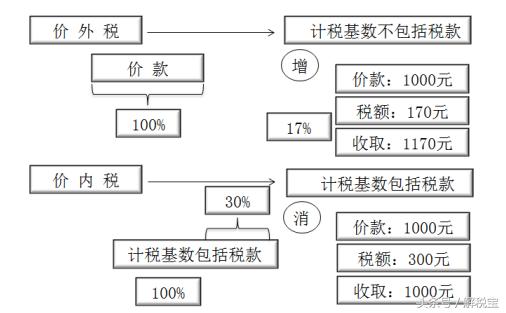

与价格关系

价外税

价内税

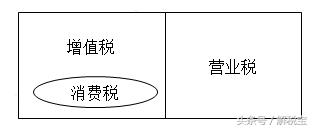

差异一:消费税的定位

提示:营改增推出后,消费税地位有提升

差异二:消费税税率

差异三:纳税环节差异

差异四:价内税与价外税

六 、增值税与消费税的联系

|

联系方面 |

举例 |

|

均对货物征收,两税有交叉 |

对烟草、酒、高档化妆品等应税消费品既征增值税,又征消费税 |

|

从价定率征收时,两税计税的销售额基本一致 |

都是含有消费税,不含有增值税的销售额 |

【例题·判断题】缴纳增值税的货物不都缴纳消费税,缴纳消费税的消费品都应缴纳增值税。( )

【答案】√

有财税问题就问解税宝,有财税难题就找解税宝!

,