烽火通信(600498)是国际知名的信息通信网络产品与解决方案提供商,1999年成立,2001年上市;公司控股股东为烽火科技集团,实际控制人为国资委,持股比例44.36%;具体关系为,国资委100%控股中国信息通信科技集团有限公司(中国信科,2018年7月由武汉邮电科学研究院有限公司与电信科学技术研究院有限公司重组成立),中国信科100%控股武汉邮电科学研究院有限公司(武汉邮科院),并间接控股烽火科技集团(持股92.69%),烽火科技集团控股烽火通信(持股44.36%)。

武汉邮科院与电信科研院重组,有线 无线。烽火科技旗下有4家上市公司、1家主营无线业务(基站天线、室分等)的非上市公司虹信通信,电信科研院旗下有2家上市公司、1家主营无线主设备的非上市公司大唐移动。

公司始终专注于全球信息与通信事业,目前已跻身全球光通信最具竞争力企业十强、中国光通信设备三强;公司主营业务主要包括三大类:通信系统、光纤光缆及电缆、数据网络产品;公司光传输产品收入全球前五、宽带接入产品收入全球前四、光缆综合实力全球前四,连续8年中国光缆企业出口第一。

纵观公司2001年上市以来的营收表现,GAGR达16.52%,如果从2003年算起,GAGR高达21.26%;按营收情况来看,公司上市以来的发展可以分为两大阶段,每个阶段实际上都深受行业景气周期的影响:2001-2003:受行业影响(互联网泡沫、电信业重组等),运营商资本开支下行,营收负增长;2004-2018:经历行业投资恢复、3G/4G、宽带中国大建设周期,营收持续增长,且增速基本都保持2位数;公司通过锻炼内功、拓展海外,2003年以来营收持续增长,我们预计2019年起5G将给公司注入新的发展动力。

公司上市以来从未出现亏损情况,最低点为2003年的0.26亿元,此后持续增长,表现与营收类似;公司2001年上市以来的归母净利润复合增长率达9.98%,如果从2003年算起,复合增长率达26.09% ;值得关注的两点:2010年及以前公司净利润增速明显高于营收增速,反映公司净利率在2010年之后呈下滑趋势,与集采、竞争加剧有关;公司在4G初期,中移动大幅提升传输网资本开始的2013-2014年,净利润增长却趋缓,这或许与份额、股权激励有关。

公司第一大业务为通信系统,2018年营收149.7亿元,占比62%,毛利率21.76%,较2017年下滑0.7pp;公司第二大业务为光纤光缆及电缆,2018年营收64.6亿元,占比27%,毛利率17.60%,较2017年下滑0.4pp;公司第三大业务为数据网络产品,2018年营收25.3亿元,占比10%,毛利率46.47%,较2016年下滑0.1pp。

公司资产负债率(剔除预收款)持续走高,2018年达到50.23%,近年来净资产收益率稳定在9%左右;近年来公司毛利率/净利率呈下滑趋势,2018年为23.26%/3.74%,较4G高峰2013年下滑4.23pp/3.37pp;回顾过去,公司毛利率和净利率在新技术投资周期都会提升,我们预计5G周期有望逐步回升到25%/5%左右。

近2年,公司应收账款及应收票据快速提升,2018年达83.88亿元,同比增长近20亿元,占资产28.71%。这与2012-2013年类似,当时为4G投资前期,目前为5G投资前期,预计这与运营商蓄力有关,之后将逐步改善;与应收账款匹配,公司的短期借款也明显增长,2017年达21.75亿元,同比增长9.46亿元,长期借款则相对稳定。我们预计之后随着应收账款的逐步降低,短期借款也有望下降。2018年短期借款情况已展示了这一趋势,2018年短期借款为14.8亿元,同比下降6.95亿元。我们预计短期借款下降将有助于降低公司的财务费用;公司于2018年10月31日推出“可转债项目”,拟募资30.88亿元,近期已过会,有望缓解公司现金流状况。

2019Q1,公司营收48.81 亿元,归母净利润1.67 亿元,扣非归母净利润1.62亿元,同比增长率分别为14.9%、19.7%和21.2%,对比来看,2019Q1的业绩增速明显好于2018Q1;公司归母净利润增速近20%,好于收入增速,得益于资产减值损失减少0.11 亿元,投资净收益增0.23 亿元;在2018年业绩低于市场预期的情况下,2019Q1的业绩好转表明公司正处在逐步向好的趋势中。

云管端相互促进,驱动通信基础设施投资,包括通信网络(有线 无线)、云计算数据中心等;目前,我们相对更关注电信运营商的CAPEX;认为,互联网企业的CAPEX同样值得关注,正迅速增长。建网事关CAPEX,运维涉及OPEX,两者很大程度上决定了通信行业的景气度;CAPEX和OPEX都具“周期性”,前者尤为明显,主要与新通信技术(如4G/5G)、新应用(云计算、大带宽)有关;CAPEX方面:2019年将是中国运营商CAPEX的拐点,5G开建支撑2019年重回增长通道,或可维持3年左右;5G必将增加投资,大国竞争下,初期进程会加快,我们预计中国5G建网投资规模有望超过1.2万亿元。

中国今年将会在部分城市实现5G商用,2020年5G实现规模商用;GSMA预计2025年全球5G连接数13.6亿,渗透率14%,我国5G连接量预计4.54亿,渗透率30%左右;预计中国的5G发展节奏可能快于上述预期,预计2023年5G用户渗透率可达到30%左右。

中国5G CAPEX或增长55%,达1.16万亿,其中传输设备及光纤光缆投资分别为2600亿、280亿,增长44%、84%;传输设备和光纤光缆投资弹性较大,受益确定性高。

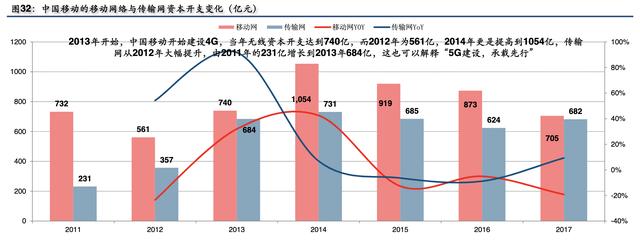

根据4G建设经验,运营商出于提前布局和提升竞争优势的需要,会在5G 无线接入网正式商用之前提前部署5G 传输网络,也即“5G 建设,传输先行”,业绩释放更快。我们对于“传输先行”的观点如下:一是传输网的建设启动时间一般要早于无线网络3-6月;二是传输网的建设节奏会快于无线网,例如假设5G无线网的主建设期是5年,那么承载网的主建设期是3年。但从2019年上半年来看,5G相关的传输网建设实际上并没有真正启动,原因是2019年上半年5G独立组网SA的核心网设备尚未成熟,运营商先采用NSA模式建设,这样影响了传输网的需求;预计,2019年下半年起,随着5G网络向SA切换,传输网的需求将回暖,集采招标有望Q3启动。

2019-2022年,全球传输网市场将稳步增长,累计市场规模有望达到近1790亿美元(折合约1.23万亿元);

2019-2022年,中国传输网市场规模也将平稳增长,其中2019年和2020年增速分别将达5%、7%。累计市场规模有望达到445亿美元(折合约3072亿元),占比全球25%,其中5G 城域网传输设备的市场规模约为1755亿元。

预计,中国2019年将建设5G基站15万个左右,2020年将建设5G基站60万个左右,因此中国运营商的固定资产投资(capex)将于2019年起进入增长周期,而2020年起增速将显著提升;伴随着5G正式开建,我们预计5G传输设备招标将于2019Q3启动,公司作为国内光通信设备主力供应商(OTN总体份额约15%-20%,PTN总体份额约10%-15%),有望充分受益5G建设带来的传输网需求。

目前,网络切片的实现,其底层技术实际为网络功能虚拟化(NFV)和软件定义网络(SDN);

SDN是一种新型网络架构,网络虚拟化的一种实现方式,SDN其实并不是一种技术,也不是一种协议,而是一个体系框架;NFV通过软件与硬件分离,为5G网络提供更具弹性的基础设施平台,组件化的网络功能模块实现控制面功能重构;

当前,NFV已具备商用基础条件,将成为5G网络的底层技术,但SDN由于需要对整个网络架构进行重塑,因此短期内还没法在电信运营商网络中进行商用,可能初期还是以在数据中心网络中应用为主;

NFV/SDN有望成为5G承载网的核心技术,旨在软硬件解耦、网络架构重塑,这将对传统通信设备商带来冲击,尤其对份额领先者(专用走向通用,控制与转发分离,建网不仅局限于存量),这给烽火通信带来新的机遇。

公司近年来加大研发投入,在5G传输网产品上的布局领先,目前在移动、电信、联通都有合作测试:公司大胆革新,在光传送、分组传送相关的SDN解决方案领域处业界领先水平;认为,公司有望结合“光纤 设备”完整的光通信产业链优势,在5G周期弯道超车。公司目前OTN产品在中国的份额在15%-20%,PTN/IPRAN在中国的份额约为10%-15%,预计仍有5%左右的份额提升空间。

公司在全球50多个国家和地区构建了完备的销售与服务体系,形成11个全球交付中心,产品与服务覆盖90多个国家与地区,海外拥有南美、南亚、北非等产业基地;17年公司宽带接入产品全球份额6%,较09年提升2.9pp;2018年,公司海外收入62.73亿元,较2017年增长19.56%,占比25.88%,提升近1pp;公司基于领先产品技术、“光纤 设备”的完整产业链、低成本优势,未来有望进一步打开海外市场。预计,公司2020年的海外营收可能将达到110亿元,较2018年增长75.35%,营收占比达到35%以上。

网络可视化的对象实际上是流量,因此流量的增长会带来网络可视化需求的增加,高度正相关;当前,全球网民数和移动用户数快速增长,以及各类网络应用和移动应用持续增加,使得网络数据持续增长,对网络可视化从基础架构到管理和应用都提出了更高的要求。我国固定宽带用户速率快速提升,移动数据流量快速增长。全球网络可视化市场预计到2020 年将达到47 亿美金(我们预计会更高),预计亚太区域市场占比将超过50%。

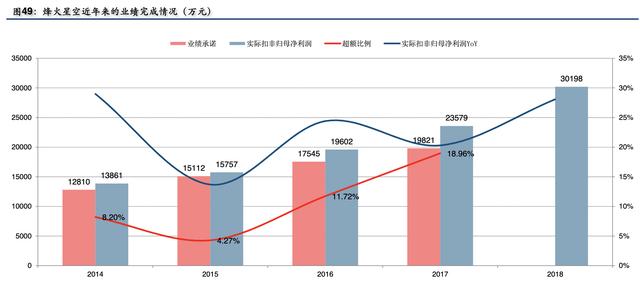

烽火星空2018年实现净利润3.02亿元,同比增长26%,增长态势良好;烽火星空2014、2015、2016、2017年度的归母净利润承诺分别为不低于12810万元、15112万元、17545万元和19821万元。从完成情况来看,每年均超额完成业绩承诺,预计未来仍将保持健康发展态势。

预计公司2019-2020年归母净利润分别为9.96亿元、12.41亿元,对应PE分别为32X/26X;以上预测未考虑可转债转股后(规模30.88亿元)的摊薄影响,如果考虑摊薄则对应PE分别为35X/28X。

3G周期(2008年开始)、4G周期(2013年开始)正好与两轮牛市有重合,因此估值分析有些失真;

10年以来,公司的平均PE(TTM)为36.6倍,高点有突破70倍(出现在2015年6月,牛市),低点为16倍(出现在2012年11月,当时正好是4G发牌前一年),目前PE(TTM)为36.9倍,处于估值中枢;

建议从“5G周期起点”和“行业景气向上、具有相对配置价值”的角度来看公司的估值,仍有上涨空间;

从静态PE来看,2019年为32X,建议给予40-45倍估值,目标市值400亿元-450亿元。