华莱士

肯德基

麦当劳

一、增值税类型:一般纳税人和小规模纳税人

1.一般纳税人:增值税6%

2.小规模纳税人:2022年4月1日开始餐饮服务免增值税。这家华莱士是小规模纳税人,享受免税。

财政部 税务总局公告2022年第15号 自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

二、增值税汇总和企业所得税汇总

(一)根据《财政部、国家税务总局关于连锁经营企业增值税纳税地点问题的通知》(财税字[1997]97号),“在总部领导下统一经营的连锁企业,凡按照国内贸易部《连锁店经营管理规范意见》(内贸政体法字[1997]第24号)的要求,采取微机联网,实行统一采购配送商品,统一核算,统一规范化管理和经营,并符合以下条件的,可对总店和分店实行由总店向其所在地主管税务机关统一申报缴纳增值税。

餐饮企业申请增值税汇总难度较大,如下原因

1.餐饮企业自身核算不规范,不统一。

2.税源留在各个市区。

3.纳税人缺乏明确的申请操作规范。

(二)如果店面都是分公司,企业所得税是汇总缴纳,汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法。

三、餐饮店面组织模式-加盟和直营

1.直营:肯德基和麦当劳,一般大多是分公司形式。

2.加盟:华莱士,自负盈亏,独立公司或者个体户。

四、配送费核算方式:餐饮服务 配送服务

餐饮服务,是指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动。

收派服务,是指接受寄件人委托,在承诺的时限内完成函件和包裹的收件、分拣、派送服务的业务活动。

1.兼营销售:纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

2.混合销售:一项销售行为如果既涉及服务又涉及货物,为混合销售。

根据以上政策判断是兼营销售,餐饮服务6%,配送服务6%

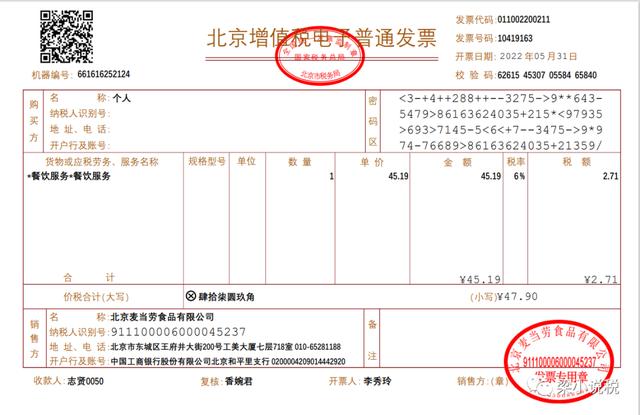

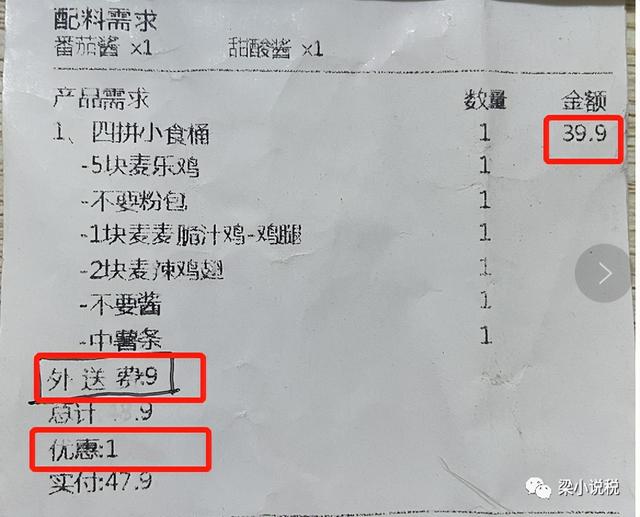

1)麦当劳和华莱士把配送费加到餐费里一起开具。

2)肯德基配送费和餐费分项目开具发票。

3.福建答疑

结合实务和税务局答疑总结:餐饮企业配送费按现代服务-物流辅助服务-配送服务费缴纳增值税。

,