导语

苯酐整体行业面临较大的生存压力。由于当前内忧外患,苯酐短期难以冲出重围,国内企业几乎在痛苦中挣扎。

今年苯酐行情一直很受伤,一方面苯酐与邻苯长期倒挂无力扭转,另一方面受环保及安全检查等因素影响,下游需求始终难以提振。国内苯酐厂家从2018年下半年以来陷入亏损泥潭无法自拔,1月至今国内邻法苯酐平均亏损达265元/吨。虽然期间工厂存在减产降负操作,但局势非但没有扭转反而变本加厉,上半年厂家亏损最大值到了550元/吨,整体行业面临较大的生存压力。

苯酐是典型的产能过剩产品之一,前期投资热情高涨,扩张步伐过猛。目前国内产能已经达到294万吨以上,而实际需求量预估在185万吨水平,产能过剩近40%,意味着苯酐行业竞争十分激烈。在今年需求萎缩背景下,苯酐企业为争夺有限需求拼命厮杀,近一年来虽然亏损,但是厂家处于消化原料和整体运营成本考虑并没有明显下降开工率,苯酐局势持续恶化。

苯酐最大下游产品DOP也长期萎靡不振。但因辛醇产能提高和DOP开工灵活优势,DOP避险能力比苯酐略胜一筹。特别是辛醇经过产能扩张之后,DOP与辛醇产能矛盾缓解,二者博弈力量已经发生变化,DOP通过减产可以将压力部分转移到上游辛醇。不过国内DOP利润仍然微薄,企业生产积极性低迷。脆弱的苯酐市场再次失衡,厂家下调价格来无奈招架,更糟的是市场信心遭到打击,市场反应敏感跟风下降,市场后期看空色彩无疑增浓。

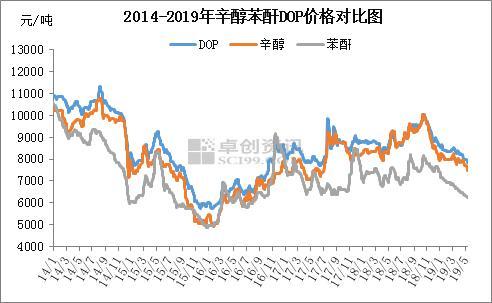

从上图可以看出,近期苯酐上下游各产品均呈现下跌走势。面对苯酐持续弱势,业者已经显现无力回天的心态,而最主要的原因是下游需求的牵制。无论是增塑剂还是树脂行业,5月份是需求由旺转淡的过渡,但是今年3-4月份并未出现需求的恢复,而6-7月份需求淡季业者更是不抱希望。近年来国内环保以及安全生产督查不断,在严要求背景下,终端需求受到抑制,尤其今年生产事故频发,也对下游开工产生一定的影响。

中美贸易摩擦再次升级,虽然对苯酐产品本身的直接影响不明显,但对市场心态影响较大。业者对未来一段时间内的市场信心不足,甚至悲观心态渐浓,使得大宗商品整体表现不佳,各行业产品均有不同程度的体现。

下游需求无法恢复的情况下,供应压力逐渐累积,工厂只有低价出货来缓解库存压力,而利空再次传导至下游市场,循环往复。因此,终端需求仍是影响市场的关键,短期内苯酐或延续弱势运行。而苯酐亏损局面进一步扩大令人心痛,眼下苯酐处境仍然十分被动,厂家后期扭亏任重道远,厂家仍以自救为主,不宜寄希望于上下游,短期尽量维持低负荷开工。

,