6月28日,有投资者问到“关于阿托品可能被限制销售及对公司影响”的问题,欧普康视(300595)在互动平台上回复称“只要满足互联网在线诊疗要求即可开具药品”。

有此疑问,主要是上周市场传闻“互联网医院将限制开具阿托品”的消息,一石激起千层浪,6月24日临近午盘时,欧普康视股价惨遭闪崩,令投资者瞳孔震惊。

但事实却并非如此。回看过去一年公司股价走势就会发现,欧普康视目前处于杀估值位置。

而关于禁售阿托品的传闻,截至目前,还尚未有“互联网医院将限制开具阿托品滴眼液的政策文件”出现。

有分析指出,此前国家卫健委印发的2022年国家随机监督抽查计划的通知中,只提到“药品网络交易第三方平台提供者不得直接参与药品网络销售活动”,其实不是直接针对互联网医院。

如此,关于“可能禁止互联网医院销售阿托品”,对公司的影响或可忽略不计。

另一方面,欧普康视拥有一批已取得医疗器械经营许可证的经销商,销售终端又以医院等机构为主。角膜塑形镜作为公司核心产品,其需求仍然处于上升通道中。2021年公司角膜塑形镜毛利率为89.66%保持稳定。

东吴证券(601555)指出,近视防控眼镜目前仍处于渗透率快速提升的阶段,行业品牌也呈现出百花齐放的态势,共同推动行业的发展。近视防控眼镜未来主要替代的是传统框架眼镜的市场,与OK镜等其他近视防控类医疗产品不形成直接的竞争,长期来看有品牌优势,规模优势和渠道优势的品牌更占优。

公开资料显示,欧普康视2021年实现营收12.95 亿元,同比增长48.74%;实现归母净利润5.55 亿元,同比增长28.02%。2022年一季度实现营收3.71 亿元,同比增长29.4%;实现净利润1.48 亿元,同比仅增长7.2%,增速放缓。

对此,欧普康视称,部分地区采取了限制或停止眼科和视光服务机构正常营业的疫情防控政策,影响了公司相关产品销售和视光服务收入。

此外,公司调整闲置资金理财产品结构,使得收益率明显降低,贡献较小。

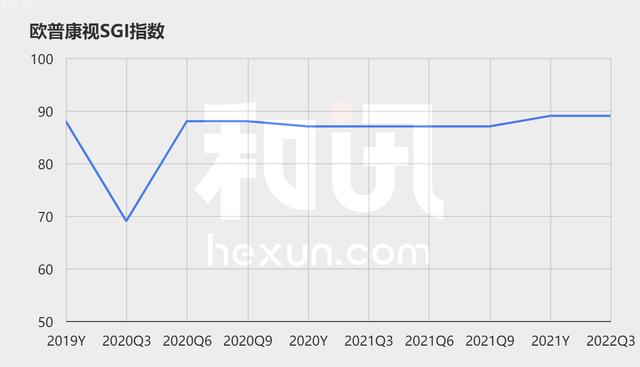

不过,欧普康视SGI指数保持平稳上升,可见其主营业务依旧强劲。值得注意的是,公司定增方案近期落地,未来有望助力视光终端拓展,实现眼视光综合服务商升级。

再说回阿托品,低浓度阿托品是目前市场仅有的近视防治药物,但出于用药安全考虑,进入该领域的壁垒较高。目前,国内获批的阿托品产品也主要以院内制剂的形式生产销售。市场渗透率并不高。

据灼识咨询,预计2025-2030年,低浓度阿托品的复合增长率为61.7%,市场空间有望进一步打开。

据欧普康视2021年年报披露,阿托品滴眼液作为公司新产品推出,是为了丰富产品线和提升竞争力,并早在2020年,已建成生产车间。

但直到2022年6月份,欧普康视才宣布,控股子公司合肥视眼科医院获得安徽省药品监督管理局颁发的《医疗机构制剂注册批件》。欧普康视表示该医院可以开始配制和销售低浓度阿托品用于儿童青少年近视防控,以满足临床对该品种的需求。但是该产品尚未开展销售。

若未来公司阿托品滴眼液能顺利上市销售,或是对公司业绩的锦上添花。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖

,