各位朋友们,大家早上好,中午好,晚上好

今天我们继续学习。第三节,使用财务数据估值。

巴菲特说,投资没有那么复杂,你只需要学习两门课程就可以了。一门是如何评估企业价值,一门是如何看待股市的波动。

这2门课,在《价值投资实战手册第二辑》和《巴芒演义》里有更为详实的阐述。

唐老师,根据大师的方法,总结了3种估值方法。

现金流折现法评估企业

企业的价值等于剩余存在期间自由现金流的折现值。

自由现金流,是企业经营活动流入现金净额,减去维持现有生意运转必需的现金投入。实践中一般用财报“经营现金流入净额-购建固定资产、无形资产和其他长期资产支付的现金”来毛估。

记住,这是毛估的,不是一个精确值。我们追求的是确定性,而不是准确性。

企业的终极价值来源,是能从企业拿走且不影响企业正常运营的现金总和。

唐老师的估值法,就是在这个基础上精进的。

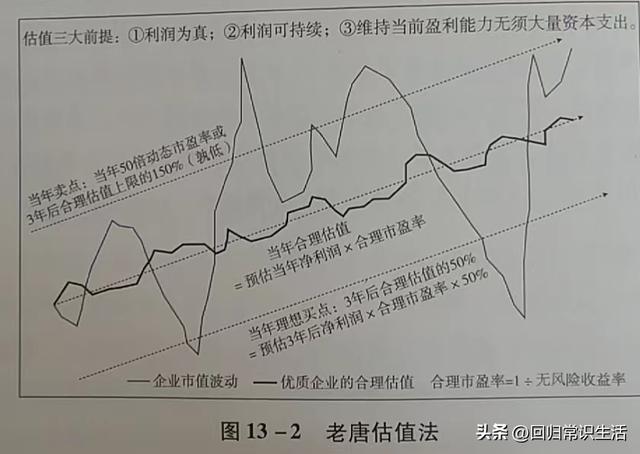

这是《价值投资实战手册第二辑》里老唐的估值法

唐老师的估值法三大前提是:1、利润为真;2、利润可持续;3、维持当前盈利能力无需大量资本投入。

这第三点,意味着,不会看,利润主要来自应收账款。利润靠变卖资产或资产重估获得。某些金融企业的报表利润数值依赖一大堆参数的假设。

这类企业具有竞争优势的企业。被需要,很难被替代,价格不受管制。

还有就是每年可以赚12%的收益,到年底股东可以拿走所有利润。而那种每年赚12%,但不得不把赚来的钱重新投资,然后指着所有的厂房设备对股东说,这就是你们的利润。我们要的是可以拿走的利润,而不是厂房设备。

当年的合理估值=预估当年净利润*合理市盈率

当年理想买点:3年后合理估值的50%=预估3年后净利润*合理市盈率*50%

当年卖点:当年50倍动态市盈率或3年后合理估值上限的150%(孰低)

合理市盈率=1/无风险收益率

清算价值估算法

以企业清算价值来评估企业的价值,是种悲观的方法。这种估值方法,将投资目标放在市值远低于企业有形资产账面净值的企业。

有形资产账面净值=总资产-总负债-无形资产-商誉。

这就是巴芒演义里面的捡烟蒂。

股市价值法

股市估值法,是选择与目标公司具有较强可比性的公司,参照其当前的市盈率、市净率或收入水平,预测股市参与者给目标公司什么市盈率、市净率或收入倍数,再结合企业的净利润、净资产或销售收入,进行企业价值估算。

这种估值法,多见于新股IPO招股说明书中发行价确定章节。我们可以拿招股说明书对照学习。

好了,今天我们就简单谈了一下估值法。我们具体学唐老师总结的唐氏估值法。这个方法,简单易懂。

最难的地方在于估算出企业三年后的净利润。

这需要我们学习。但拦腰一斩是确保确定性的重要一环。是容错空间。唐老师读财报,所有当中,最为重要的是寻找确定性。所有财报是为了排除企业,排除那些不确定性的企业,最终在投资上获取确定性。

关于仓位最高不超过40%,也是构建投资组合的确定性。确定在即使一两只股票看错的情况下,也能获得不错的收益。

好了,今天我们就学习到这里,感谢大家的耐心阅读。日拱一卒,遇见更好的自己。

,