随着生活水平的提高,人们的风险意识越来越强,越来越希望通过购买保险来提高自己应对风险的能力。

而对于大部分人来说,保险是一个复杂的产品,难免容易走入一些保险误区,今天为大家解开一些对保险长久以来的误会,让大家正确认识保险、从保险中受益。

1.有社保,商业保险没必要?NO!

社保中的医保是福利性的民生保障,覆盖人群广,提供基础保障,但是仅有医保是远远不够的。我国的医保报销设置起付线和封顶线,起付线以下和封顶线以上需要个人自付,除此以外,医保是不能完全报销的,不同级别的药物报销比例不同,不在医保目录里内的诊疗项目或医疗设备也是一笔不小的经济负担,所以配置商业保险作为医保的补充还是有必要的。比如,使用百万医疗险可以大幅扩大我们用药报销的使用范围,有的甚至可以100%报销大病开支。

2.投保易理赔难?NO!

坊间流传的一个段子:“保险有两个不赔,这也不赔、那也不赔”,劝退了不少人,许多人甚至认为保险是骗人的,觉得投保前花言巧语、理赔时难于登天。

实际上,保险公司由银监会严格监督,要坚持“不惜赔、不错赔、不滥赔”的理赔原则,没有顺利理赔的原因一般是没做好如实告知、被销售误导、恶意骗保、不在保障范围等等,只要投保前做好甄别、理赔时按要求提交案件资料,一般不需要过于担心理赔的问题,即使遇到理赔困难,也可以通过法律途径来维护自身权利。

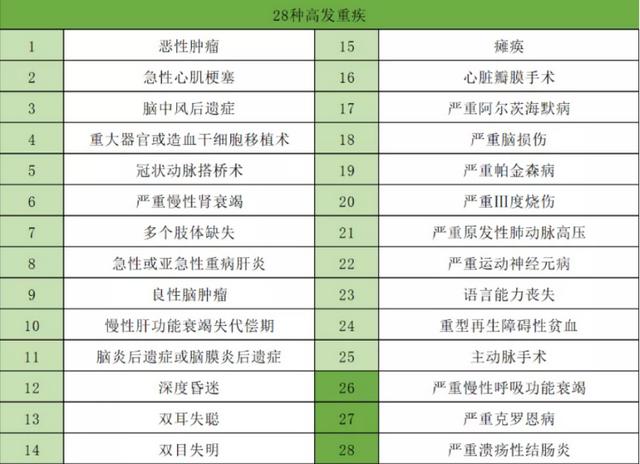

3.保险是万能的,出啥事都能赔?NO!

保险并不是“万金油”,闭眼盲买可能会让你理赔时遇到困难。

想要顺利理赔,投保前就要了解清楚两个方面:

(1)不同险种,保障范围和理赔方式是不同的。

保险险种琳琅满目,常见的四大基础险种的保障范围和理赔方式都是有所差异的,建议大家投保前要详细了解不同险种的用途,结合自身情况和需求投保。

(2)责任免除部分不理赔

每一份保险都在条款中列举不承担保险金赔付责任的范围或者种类,称为责任免除。也就是说,责任免除条款中列明的情形,是不在保障及赔付范围的。

常见的责任免除条款包括犯罪、骗保等导致的受伤、死亡等情况,建议大家投保前要仔细了解责任免除条款,以免出险时遭到拒赔。

4.找熟人买,更容易获赔?NO!

我们买保险其实是买一份面对风险时的安全感,而保险条款相对比较复杂,有人担心理赔时出现纠纷,为求安心,更倾向于找熟人买保险,认为熟人可靠,理赔会更便捷一些。

但实际上,赔付条款已经白字黑字写进保险合同里,出现理赔情况时,保险公司会根据合同条款审核是否符合理赔条件,并不会因为是谁申请理赔而有所偏颇。

所以找熟人买保险,并不能从根本上解决我们的问题,更重要的是保险销售员是否专业,当然,如果我们投保前可以认真学习保险条款,了解清楚赔付条件,才能真正掌握主动权。

5.保险越贵越好?NO!

越贵的商品代表质量越好,其实只是人们的生活经验之谈,保险不同于普通商品,并非价格越高、保障一定越好,而保险价格一般受到保险公司运营成本(销售成本、推广费用等)、产品定位、保障力度等方面的影响,运营成本越高、产品定位偏高或者保障越全面,保险产品的价格自然也就越高。

但购买保险,更重要的是买对而非买贵,根据自己的需求选购合适的保险产品,从而提高应对风险的能力。

6.网上买保险不靠谱?NO!

随着互联网的发展,保险业发展出线上产品,并且性价比远优于线下产品,然而许多人担心网上买保险会不会不靠谱:会不会是假保险?理赔会不会麻烦?

实际上,互联网保险产品已经经过银保监会备案,如果担心买到假保险,可以通过银保监会官网查询或者咨询保险公司客服。

而理赔方面,虽然互联网保险一般没有业务员跟进,但事实上,互联网保险的网络理赔流程反而比线下更加便捷,可以通过APP或者公众号等方式提交理赔资料、线上理赔。

保险是一门复杂的学问,希望今天总结的内容可以为大家解开一些对保险的误解与疑虑,避开保险的常见误区,正确购险、享受保障。

,