资产负债表:资产=负债 所有者权益

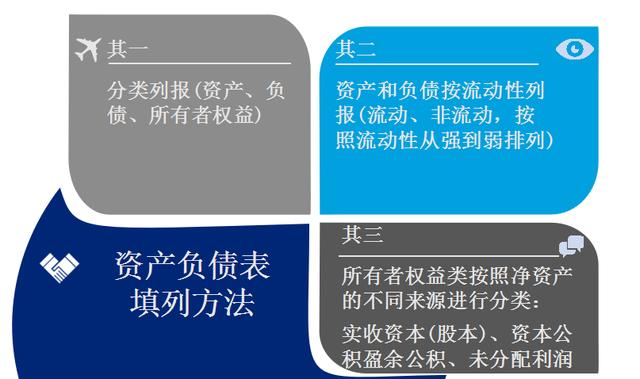

实例:资产负债表

损益表的结构:

税后净利润的计算:

实例:利润表

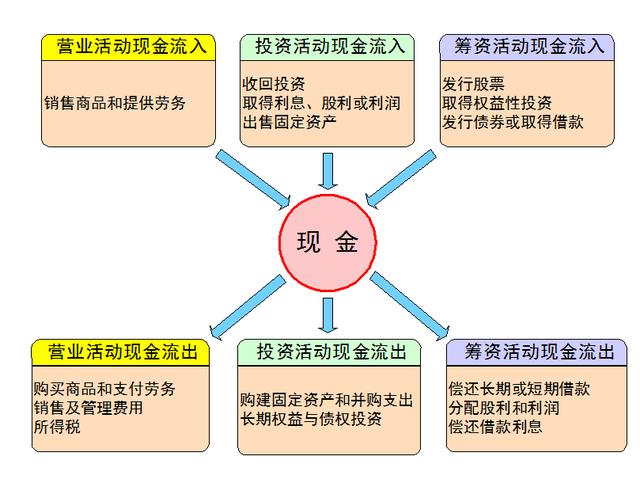

现金流量表结构:

各类现金流入和流出:

填列方法:

实例:现金流量表

三大报表之间的互联互通:

损益表和现金流量表的根本区别在于编制基础不同:

三张表之间的主要勾稽关系:

微观层面:

财务比率分析:

两期财务数据大小分析之外,还可以进行财务比率分析,5种分析方法。

短期偿债能力:

营运资本 = 流动资产 - 流动负债

流动比率 = 流动资产 / 流动负债

速动比率 = 速冻资产 / 流动负债(流动资产扣除存货、预付款项等)

现金比率 = (货币资金 交易性金融资产) / 流动负债

现金流量比率 = 经营活动现金流量净额 / 流动负债

长期偿债能力:

资产负债率 = 总资产/ 总负债

产权比率 = 总负债 / 股东权益

权益乘数 = 总资产 / 股东权益

长期资本负债率 = (非流动负债) / (非流动负债 股东权益)

利息保障倍数 = 息税前利润 / 利息费用

现金流量利息保障倍数 = 经营活动现金流量净额 / 利息费用

营运能力:

盈利能力:

市价比率:

行业研究中常用财务测算方法财务报表的粉饰与识别......

好了,篇幅有限,剩余内容就不再一一展示了。