我们今天来看一下蓝思科技这家公司,这是一家明星企业,其女老板周群飞也是前几年的风云人物,一度因为成为苹果的重要供应商而声名鹊起,也是国内排名靠前的女富豪。

从蓝思科技的官网看,其产品线现在是比较丰富的,但起初主要是做“玻璃前盖后盖”这类产品。我们都知道这方面有一个强大的竞争对手——美国的康宁公司,但蓝思科技并不生产玻璃,而是对这些玻璃进行再加工用于手机面板等方面,是全球首家将玻璃应用于手机上的厂商,说明其还是很有实力的。

从其2021年的产品营收构成来看,“中小尺寸防护玻璃器功能组件”占比70%,同比上升了4%,实际上这主要就是手机和平板等的前后盖玻璃,这是蓝思科技的绝对核心产品。

“新材料及其他产品”同比下降了3%,证明这些相对新一些的产品,在竞争力上还是不如其核心产品。“大尺寸外观及功能组件”占比14%,小降了1个百分点,基本维持稳定。

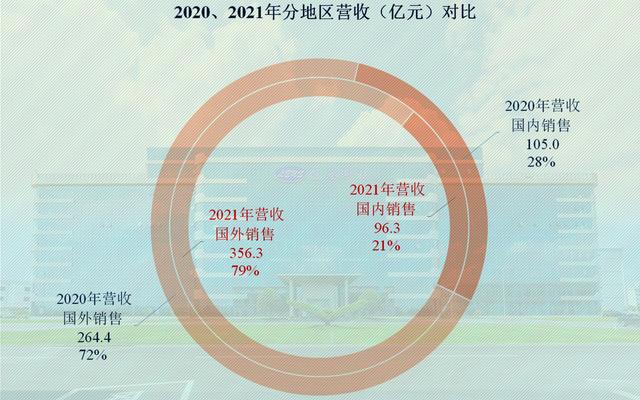

蓝思科技的主要产品是出口,2021年上升了7个百分点,达到了79%的水平,其国际竞争力还是很强的,所以说我前面才要说,他是在和国际巨头正面竞争。

从其营收及增长的情况来看,蓝思科技的营收规模从2018年开始变得慢了一些,已经降到20%以内,2020和2021年又恢复至20%以上,2018-2021年,其增长接近一倍。

净利润的波动就要偏大一些,在2018年营收增长变慢时,净利润暴降了68.9%;很快,2019年就恢复至下降前的水平;2020年更是有接近翻倍的增长,但2021年又跌回至2017年的水平。

从其分产品的营收增长来看,主力产品“中小尺寸防护玻璃及功能组件”的增长最快,达到了29.2%,“新材料及其他产品”增长偏慢,仅增长了6.1%。

分地区来看,国外销售增长了34.8%,而国内销售下降了8.2%。这说明蓝思科技在国内销售和新产品的销售上,都遇到了一定的困难。

从其2022年一季度的增长来看,营收下降了22.2%,净利润竟然出现了亏损,一季度有春节放假和疫情的叠加影响,但疫情最为严重的2020年一季度也没有出现过亏损,这就显得有些蹊跷了。

再来看一下其分季营收增长的对比情况,应该说2020年一季度,确实是受到了疫情的影响,其营收规模明显偏小,但后续的月份表现就逐步正常了。2022年一季度其营收同比和环比都有所下降,这可不是一个好现象。

我们在看这些年毛利率的变化情况,蓝思科技的毛利率还是不错的,平均都在20%以上。2020年达到了29.4%的阶段性高点,但2021年同比下降了8.5个百分点,这是有数据以来最低的年份。

蓝思科技并没有玩什么“葵花宝典”等绝世武功,也就是没有大量利用杠杆来经营发展,所以说其净资产收益率低于毛利率,并对其依赖很大。2021年净资产收益率仅为4.9%,只比2018年高出1.1个百分点,明显低于其他年份,特别是低于2020年。

从其分产品的毛利率来看,所有产品的毛利率都在下降。其各大产品毛利率比较接近,也就是说,想通过调整结构变化来调整其公司整体毛利率的操作空间,几乎没有。

从其分地区的毛利率来看,国外销售产品的毛利率,下降的幅度和百分比都要小一些。再加上其国外销售的毛利率本来就要高很多,可以说,蓝思科技主要还是受国内市场的拖累。

这当然不是最麻烦的,麻烦的是,2022年一季度,蓝思科技的毛利率下降至11.2%,净资产收益率已经为负数了。当然一个季度,可能并不能代表全年的经营情况,后续还要看蓝思科技怎么努力来扭转这种不利局势。

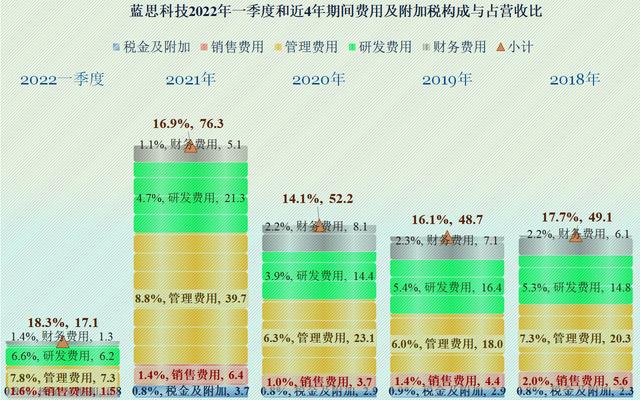

出现这种情况,当然要看一下其成本费用构成及其增减变化情况。2021年其营业成本上升了8.6个百分点,总成本却上升了11.2个百分点,这说明其期间费用的占比也是增加的。2022年一季度其总成本占营收的比已经达到了107%,这就必然会导致亏损了。

蓝思科技期间费用的比例一直在16%~18%之间,2020年降为14.1%,主要是研发费用下降比较明显。2021年研发费用有所增长,管理费用等也开始较大幅度地增长。2022年一季度研发费用爆发式增长,虽然其他方面有所节约,但期间费用占比一举突破了18.3%,加上营业成本上升,毛利率下降,这种双重挤压是哪一个企业也很难受的。

那么研发费用占比的上升,会不会是把2021年的费用挪到了2022年来体现?从对比图来看,有这种可能。但是从绝对数来看,我认为可能性不大,毕竟2021年蓝思科技利润总额高达21.6亿元,挪到未来年份确认两三个亿的研发费用,是没有多大必要的,因为按实确认也不会导致亏损之类的。那就只能理解为,2022研发压力增长,必须大量投入,哪怕营收下降,也不能砍研发支出,我们看了其后续季度的财报,可能就会有答案了。

我们再来看一下蓝思科技2021年成本费用的同比增长情况,除了财务费用有所下降以外,营业成本和所有的期间费用都比营收的同比增长快,最快的是销售费用和管理费用。

财务费用下降和其2020年进行过融资有关,自有资金就是有这些好处,虽然会摊薄每股净利润,也会导致净资产收益率下降,但是能降低财务杠杆,同时降低其融资成本,也就是银行贷款,债券这类间接融的资金成本。

从现金流量表现来看,蓝思科技的表现还是不错的,每一年都有数10亿元的经营活动的净现金流,特别是近三年都在60亿元以上,其创造经营现金流的能力是非常强的。

从其短期偿债能力来看,在2020年进行了融资以后,短期偿债能力明显增强,且资产负债的布置比较合理。2022年一季度末,其流动比率与年初持平,为1.46倍,速动比率比年初小降为1.11倍。

速动比率下降,必然是存货有所上升导致的。仅仅一个季度,蓝思科技存货上升了1.4亿元,占流动资产比上升了2.6个百分点,这要么是受到了行业的影响,要么就和疫情等影响相关。

我们就不分析蓝思科技的资产负债表的其他情况了,总体来看,其资产负债方面的问题不大。其主要的问题就是毛利率下降,营收开始萎缩,经营出现亏损。希望蓝思科技能尽快扭转这种不利局面。

声明:以上为个人分析,不构成对任何人的投资建议!

#蓝思科技#

,