只要专业选得好,

每年十月都高考。

18年的注会已结束,

19年的备考已到来。

先看基础章节,存货的计量。

一、存货的初始计量

存货的确认条件:

经济利益很可能流入企业;

成本能够可靠计量。

1、外购取得

采购成本=购买价款 相关税费 其他归属于采购成本的费用

(1)小规模纳税人购入货物相关的增值税计入存货成本;

(2)一般纳税人购物货物的相关增值税可以抵扣的不计入存货成本,不能抵扣的应计入存货成本。

2、加工取得

存货成本=采购成本 加工成本

3、提供劳务取得

存货成本=从事劳务提供人员的直接人工 其他直接费用以及可归属于该存货的间接费用

4、不计入存货成本的费用

(1)非正常消耗的直接材料、直接人工以及制造费用;

(2)入库后的仓储应计入当期损益。但是在生产过程中未达到下一生产阶段所必须的仓储费用则计入存货成本;

(3)不能归属于使存货达到目前场所和状态的其他支出,不符合存货的定义和确认条件,应在发生时计入当期损益,不得计入存货成本;

(4)企业采购用于广告营销活动的特定商品,向客户预付货款未取得商品时,应作为预付账款进行会计处理,待取得相关商品时计入当期损益(销售费用),企业取得广告营销性质的服务比照该原则进行。

举个栗子·多选题

下列有关存货的会计处理方法中,正确的有( )。

A、确定存货实际成本的买价是指购货价格扣除现金折扣以后的金额

B、存货的加工成本是指加工过程中实际发生的人工成本和按照一定方法分配的制造费用

C、对于盘亏的存货,属于自然灾害或者非正常原因造成的存货毁损,应将其净损失计入管理费用

D、通过提供劳务取得的存货,其成本按从事劳务提供人员的直接人工和其他直接费用以及可归属于该存货的间接费用确定

【正确答案】BD

【答案解析】现金折扣在实际付款时,冲减财务费用,而不冲减采购成本,选项A错误;对于盘亏的存货,属于自然灾害或者非正常原因造成的存货毁损,应将其净损失计入营业外支出,选项C错误。

二、发出存货成的计量方法

1、发出存货成本的计量方法

(1)先进先出法

指以先购入的存货先发出(销售或者耗用)这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。

举个栗子·单选题

甲公司为增值税一般纳税人,采用先进先出法计量发出A原材料的成本。20×1年年初,甲公司库存200件A原材料的账面余额为200万元,未计提跌价准备。6月1日购入A原材料250件,成本2 375万元(不含增值税)、运输费用80万元(发票上注明的增值税税额为8.8万元)、保险费用0.23万元。1月31日、6月6日、11月12日分别发出A原材料150件、200件和30件。甲公司20×1年12月31日库存A原材料的成本是( )。

A、665.00万元

B、686.00万元

C、687.40万元

D、700.00万元

【正确答案】C

【答案解析】6月1日购入A原材料的实际单位成本=[2 375 80 0.23]÷250=9.82(万元/件),20×1年12月31日库存A原材料结存数量=200 250-150-200-30=70(件),库存A原材料的成本=70×9.82=687.4(万元)。

(2)移动加权平均法

指以每次进货的成本加上原有库存存货的成本的合计额,除以每次进货数量加上原有库存存货的数量的合计数,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。

举个栗子·计算分析题

某企业3月1日存货结存数量为200件,单价为4元;3月2日发出存货150件;3月5日购进存货200件,单价4.4元;3月7日发出存货100件。在对存货发出采用移动加权平均法核算的情况下,3月7日结存存货的实际成本为多少。

【正确解答】

3月5日购进存货后单位成本=(50*4 200*4.4)/(50 200)=4.32

3月7日结存存货的成本=(200-150 200-100)*4.32=648

(3)月末一次加权平均法

亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

举个栗子·单选题

某企业存货采用月末一次加权平均法核算,月初库存材料30件,每件为500元,月中又购进两批,一次100件,每件475元,另一次50件,每件523元,则月末该材料的加权平均单价为( )元/件。

A、490

B、492.5

C、495

D、591

【正确答案】B

【答案解析】加权平均单价=(30×500 100×475 50×523)÷(30 100 50)=492.5(元/件)。

(4)个别计价法

指分别按购入和生产时所确定的单位成本计算各批发出存货和期末存货成本。

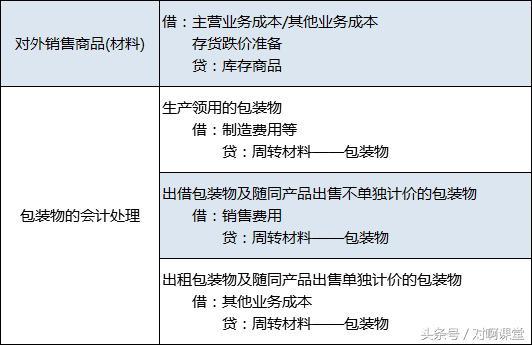

2、存货成本的结转分录