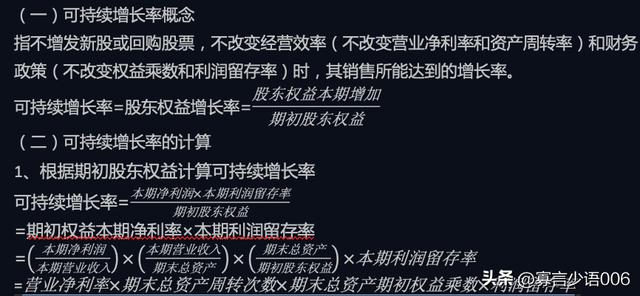

指不增发新股或回购股票,不改变经营效率(不改变营业净利率和资产周转率)和财务政策(不改变权益乘数和利润留存率)时,其销售所能达到的增长率。

可持续增长率=股东权益增长率=股东权益本期增加期初股东权益

1、根据期初股东权益计算可持续增长率

可持续增长率=本期净利润×本期利润留存率期初股东权益

=期初权益本期净利率×本期利润留存率

=本期净利润本期营业收入×本期营业收入期末总资产×期末总资产期初股东权益×本期利润留存率

=营业净利率×期末总资产周转次数×期末总资产期初权益乘数×利润留存率

此处,权益乘数是用“期初股东权益”而非“期末股东权益”计算;其余比率均采用本期发生额或期末数计算。

2、根据期末股东权益计算可持续增长率

由上述公式导出:

可持续增长率=本期净利润×本期利润留存率期初股东权益

=本期净利润×本期利润留存率期末股东权益−本期净利润×本期利润留存率

分子分母同时除以期末股东权益

=本期净利润/期末股东权益×本期利润留存率1−本期净利润/期末股东权益×本期利润留存率

=期末权益净利率×本期利润留存率1−期末权益净利率×本期利润留存率

=营业净利率×期末总资产周转次数×期末总资产期初权益乘数×本期利润留存率

1−营业净利率×期末总资产周转次数×期末总资产期初权益乘数×本期利润留存率

(1)根据期初股东权益计算的可持续增长率

可持续增长率=营业净利率×期末净经营资产周转次数×期末净经营资产期初权益乘数×本期利润留存率

(2)根据期末股东权益计算:

可持续增长率=

营业净利率×期末净经营资产周转次数×期末净经营资产权益乘数×本期利润留存率1−营业净利率×期末净经营资产周转次数×期末净经营资产权益乘数×本期利润留存率

(1)外部融资销售增长比

(2)外部融资需求的敏感分析

外部融资需求多少,不仅取决于销售增长,还要看营业净利率和股利支付率。在股利支付率小于1的情况下,营业净利率越大,外部融资需求越少;在营业净利率大于0的情况下,股利支付率越高,外部融资需求越大。

本文由“寡言少语006”原创,欢迎关注,带你一起长知识!

,