普大喜奔,要减税了大家都知道的吧,新个税起征点10月1日起生效,简直是给熊市中的众韭菜们又撒了一把粉红会挥发的化肥。

本来我不想写这个文章的,不过在我看了很多帮忙算个税的文章之后,我发现虽然他们都洋洋洒洒写了很多,有的列的也很细,但是静态的表格终究没法解决我们千人千面的实际问题,所以我干脆直接教大家自己算,顺便继续学习使用Excel,不亦乐乎?

话说这次个税调整总共有三部分:

第一部分就是把个税起征点从从3500元增加到5000元。

这里的个税起征点也叫个税免征额,简单来说就是这部分钱不用交税,超过这部分的才需要交税。

这是大部分人肉眼都能看得到的减税,很多人甚至把这个就当作这次减税的全部了。

第二部分叫做税率结构优化调整,扩大了较低档税率级距。

个税总共有7个等级,这次的调整扩大了3%、10%、20%这三档较低税率的级距,相应缩小可25%税率的级距,30%、35%、45%这三档较高税率的级距保持不变。

以第一级3%税率为例,原先应纳税所得额1500元以下对应的税率是3%,调整之后扩大为3000元以下的税率是3%。也就是说原先1500元以上到3000元这部分应纳税所得额需要交纳下一级10%的税率,调整之后这部分也对应3%的税率,相当于可以少缴一些税,同样可以提高实际到手的收入。

第三部分叫做专项扣除。

在草案里面拟将新增子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金5项专项扣除。后又增加了赡养老人这个专项。

专项扣除效果类似于免征额,可以减少税收支出提高收入。

请注意,这次10月生效的调整只包含了第一部分和第二部分,关于第三部分,上周四(9月6日)的国常会上总理说专项附加扣除范围和标准在向社会公开征求意见后依法于明年1月1日起实施。

接下去再普及一些税收知识做个简单铺垫。

我们都知道税收的计算方式叫做超额累进税率分级计算,简单来说就是把全部应税金额分成若干等级部分,每个等级部分分别按相应的税率计征,不得不说这种税额计算方式略复杂,所以就有了所谓的速算扣除数这个概念。

实际上就是按全额累进税率计算的税额和按超额累进税率计算的税额相减后的一个差数,预先计算出来放在那备用就行。

我以调整后的新税率表为例来说明。

比如应纳税所得额是10000的话,如果按照超额累进算法来算的话税额应该等于3000*3% (10000-3000)*10%,但是如果利用速算扣除数来计算就很简单,税额直接等于10000*10% - 210,这里的210就是第二级税率对应的速算扣除数。

这个只是个简单铺垫,不是本文重点,不多扯了。

这里正好可以顺便讲下税收递延这个事情。

我以之前在上海,福建和苏州工业园区试点的个人税收递延型商业养老保险为例来说明这个概念。

按照财政部税政司的通知,试点地区个人通过个人商业养老资金账户购买符合规定的商业养老保险产品的支出,允许在一定标准内税前扣除。

这个税前扣除的概念在实际操作上和前面的专项扣除类似样,也有免征额的意思。当然,这个免征额度有标准,上限每月1000元,如果达不到上限的,最多不能超过月工资收入的6%。

区别在于,免征额也好,专项扣除也罢,是完全免征的,就是完全不用交税,所谓Pre-Tax项;但是这个试点的个人税收递延型商业养老保险并不是完全不用交税的,而是迟交税收,也就是说个人在退休之后领取这个商业养老金收入的时候是要交税的,按照试点,折合要交7.5%的个人所得税,这就是税收递延的意思(Tax Deferred)。

请注意,因为个税第一级的税率只有3%(小于7.5%),所以税收递延这个事情并不是每个人都适合参与的,大致估算了下月工资收入1万以上的相对比较适合购买上述这类税收递延产品,月工资收入1万以下的就算了。

以上讲了这么多,我估计很多人都以为我跑题了,不是说是Excel数据分析系列么,Excel在哪里?

说来就来。

按照惯例我每年都会按照最新的年度社保和公积金缴费基数更新一个自制的Excel版本计算工具,主要是算每月工资实际能到手多少钱,顺便看看各项保险,公积金和税收等都交了多少。

今年要额外多更新一次,因为下个月起新的起征点和税率级距的调整就要生效了,所以还能预先看看这俩调整加成之后的功效:不得不说还是减了不少税的,意味着很多人的到手收入应该会有不同程度的提高。

下面进入正题。

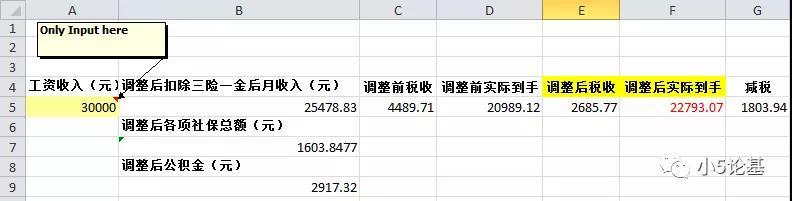

先来看最终的效果图(因为现做的还没美化,请主要关注内容吧):

这个算实际到手收入的工具使用起来非常简单,只需要输入月工资收入即可,其他的交给Excel就行了。

这里大部分计算的公式也不复杂,就是最最基本的加减乘除。

比如B列的三个数据就是按照规定的各项保险和公积金的缴存比例得出的结果,简单到我都不想拿出来说。

唯一需要注意的就是我在这里用的各项社会保险以及公积金缴存比例以及缴费基数封顶线都是按照杭州的标准来的,而且是足额缴纳的,其他城市的可以自行修改,不足额缴纳的把比例改成0就可以了。

唯一值得讲一下的就是税收的计算。

按照我前面的铺垫,税收这块是按照超额累进来算的,简便方法是用速算扣除数来算。

但是不知道大家有没有想过,因为光是税收级数就有7级,所以即便有简便的速算扣除数可以利用,我们依然需要至少8层嵌套的条件语句,毛想想就是一个很长很长很长的公式,一点都不Lean。

不过这类问题Excel其实早已提供了一种很容易很简洁的计算方式,这就是今天要讲的Excel数组计算。

我就不做铺垫了,直接先把计算个税的Excel数组公式放出来给大家看一眼(以最新版个税为例):

新版个税 = MAX((应税收入-5000)*{0.03;0.1;0.2;0.25;0.3;0.35;0.45}-{0;210;1410;2660;4410;7160;15160},0)

我们来具体看下这个公式。

其中的两个{}就是所谓的数组了,简单来说就是一组数,我们可以看到第一个{}里面是各级数的税率,第二个{}里面是各级数税率对应的速算扣除数。

先不看最外面的Max函数的话,括号里面代表的意思其实就是把应税收入扣除起征点之后,乘以各级数的税率(得到的也是一个数组),然后数组1减去数组2,得到的数组实际上代表了一个应税收入用所有的7级税率算出来的一组数。

但是我们都知道一个应税收入实际上只需对应一个级数,这个时候就要用到Max函数了,因为一个应税收入对应的税收级数算出来的值一定是所有7个级数中最大的。这点我不证明了,不信你们可以自己试试看,小学三年级水平吧。

当然,最后加了一个0的意思是完整性考虑,因为还隐含着一级应税收入低于起征点不用交税的。

一个短短的数组公式直接解决了用很多个if函数或者VBA代码都要好几行的问题,是不是很神奇呢?

话说这次直接减税的效果还是蛮好的,请大家不要被网络上一些无良自媒体误导说减税加社保之后直接拿到手反而变少了,至少对个人来说,即使碰到这种极端情况也是少数人(而且这部分人减少的收入也都去了社保),大部分人还是可以享受减税的好处的,而且后续如果那些专项扣除再出来的话,可以继续减税。

最后,你们要不要自己来试试看算一下自己10月份之后的到手收入呢。

本文源自小5论基

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

,