截止2020年,中国现在城镇化率是在63.89%,从世界范围比较来看,当前中国超过60%的城镇化水平已经高于55.3%的世界平均标准,但距离发达国家81.3%的城镇化程度还有一定的差距,尤其2020年美国的城镇化率是95%。

目前,中国PPP项目发展如火如荼,作为PPP项目的主要方式,BOT模式通过风险共担、利益共享的合作模式,成为促进经济转型升级、支持新型城镇化建设的必然要求。

然而税收政策仍落后于经济发展速度,BOT项目尚无全国统一的税收征管制度,无具体可执行的税收政策,给纳税人带来隐形的税收风险。

一、BOT项目介绍

BOT(build-operate-transfer)即建设-经营-转让,在中国一般称之为特许经营,是社会资本参与基础设施建设,向社会提供公共服务的一种方式。

BOT这种投资与建设方式并非一种新型的投资方式,而是在一些发展中国家用来进行其基础设施建设并取得了一定的成功,从而引起了世界范围广泛的青睐。

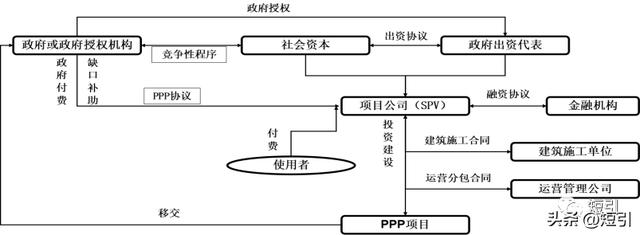

在BOT模式下,政府部门就某个基础设施项目与项目公司(社会资本或与政府平台公司共同投资成立)签订特许权协议,授予签约方的项目公司来承担该项目的投资、融资、建设和维护,在协议规定的特许期限内,许可其融资建设和经营特定的公用基础设施,并准许其通过向用户收取费用或出售产品以清偿贷款,回收投资并赚取利润。政府对这一基础设施有监督权,调控权,特许期满,项目公司将该基础设施无偿或有偿移交给政府部门。

BOT项目的交易模式如下图所示

二、我国BOT项目现状

我国BOT项目工作存在的基本问题是缺少市场秩序,具体有以下需要解决的问题:

(一)BOT项目运作不规范

主要体现在运作程序透明度不够,很多项目没有竞标;运作人员不专业,负责BOT项目的公务人员经常变动,选择咨询机构时对相关经验重视不够;商务条件设计不合理;项目进度安排过紧,很多该做的前期工作没有做。

(二)BOT项目竞争不充分

很多项目的竞争只是走过场,在准入竞争不充分甚至没有竞争的情况下,地方政府为BOT项目付出的代价超过了传统体制,造成了地方政府换届后对社会投资人违约。

(三)地方政府草率签约、随意违约现象普遍

公务人员观念转变滞后,没有商业意识也没有把自己和社会投资主体放在平等地位,为违约付出了沉重代价。政府违约一方面破坏了投资人对政府的信心,另一方面在社会投资人减少服务的情况下迟早还要支付费用。比如政府未按合同向投资人及时支付污水处理费,投资人据此减少甚至停止处理污水,最终政府总是要支付费用的,可谓赔了夫人又折兵。

(四)监管不到位,社会主体存在广泛不诚信行为

从过去十年到二十年的时间跨度看,在政府违约的情况下社会主体做BOT项目的回报水平仍然较高且公司高速发展,是非常奇怪的现象。这背后,有的社会主体拿到项目后胁迫政府提供额外条件,有的社会主体降低建设标准,有的社会主体运营过程中偷排,有的社会主体做大项目投资减少实际投资,等等。社会主体无利不起早无可厚非,只有在政府的监管之下才能把BOT项目做好。

(五)金融工具缺失

国外的BOT项目多是采用项目融资的方式,也就是以项目本身为信用支撑获得金融机构融资,不需要股东提供担保,债务不进入股东的资产负债表。我国的BOT项目基本都是在股东担保前提下完成融资的,项目融资只是少数银行和少数投资人的事,当企业负债率较高的时会限制BOT的发展。在我国地方政府和国企杠杆率普遍很高的情况下,这个矛盾更为突出。

(六)税收征管政策不统一

目前中国尚未对PPP模式,尤其是主流的BOT模式给与统一的税收征管政策,仅有少数地方税务局明确出台相关实操政策,更多的地方税务局对于PPP模式的管理依赖于个人理解,信息不对称以及征管人员的变更均对纳税人产生不可估量的税收风险。

三、主要地方税收政策

根据目前的税收政策,仅湖北省和河南省对BOT项目出台了相关的税收政策,其他省市无公开政策可查,因此在税收管理上应注意在BOT项目进行操作时,应征询主管税务机关的意见。

(一)湖北省税收政策

1、投融资人立项

以投融资人的名义立项建设(B),工程完工后经营(O)一段时间,再转让业主(T)的,在项目的各个阶段,按以下方法计税:

在建设阶段,投融资人建设期间发生的支出为取得该项目(一般为不动产)所有权的成本,所取得的进项税额可以抵扣。投融资人将建筑工程承包给其他施工企业的,该施工企业为建筑业增值税纳税人,按“建筑业”税目征收增值税,其销售额为工程承包总额。

在经营阶段,投融资人对所取得的收入按照其销售的货物、服务适用的税率计税。

在转让阶段,就所取得收入按照“销售不动产”税目征收增值税,其销售额为实际取得的全部回购价款(包括工程建设费用、融资费用、管理费用和合理回报等收入)。

2、项目业主立项

以项目业主的名义立项建设(B),工程完工后经营(O)一段时间,再交付业主(T)的,在项目的各个阶段,按以下方法计税:

在建设阶段,投融资人建设期间发生的支出为取得该项目(一般为不动产)经营权的成本,作为“其他权益性无形资产—基础设施资产经营权”核算,所取得的进项税额可以抵扣。投融资人将建筑工程承包给其他施工企业的,该施工企业为建筑业增值税纳税人,按“建筑业”税目征收增值税,其销售额为工程承包总额。

在经营阶段,投融资人对所取得的收入按照其销售的货物、服务适用的税率计税。

在交付阶段,就所取得收入按照“销售无形资产”税目征收增值税,其销售额为实际取得的全部回购价款。

(二)河南省税收政策

BOT是指政府部门就某个基础设施项目与私人企业(项目公司)签订特许权协议,授予签约方的私人企业(项目公司)来承担该项目的投资、融资、建设和维护,在协议规定的特许期限内,许可其融资建设和经营特定的公用基础设施,并准许其通过向用户收取费用或出售产品以清偿贷款,回收投资并赚取利润。政府对这一基础设施有监督权、调控权,特许期满,签约方的私人企业将该基础设施无偿或有偿移交给政府部门。

纳税人投资B0T项目,以项目建成后实际运营中取得的全部价款和价外费用,根据实际提供的服务项目所对应的征收率或者税率计算缴纳增值税。纳税人未分别准确核算各服务项目收入的,一律从高适用征收率或者税率。

,