(报告出品方/作者:中泰证券,谢鸿鹤)

1、2020年行情回顾:危中的机,整体V型反转年内在疫情冲击下,除避险品种外,1-3月大宗商品整体下跌明显,尤其是基本金属铜、铝、锌跌幅均超20%,已然近乎击穿成本线;随着逆周期的不断加码以及复工的持续推进,大宗品价格V型反转。大宗商品已然回升至疫情前,甚至明显高于疫情以前的水平。

二级股票市场亦是如此,1-3月板块跌幅达14%,随后“V”型反转,全年收涨32%。

年内逻辑也清晰可寻,大宗商品的普涨显然不能用供给端来解释,需求演绎才是核心。分别为:

阶段一(对应Q1,疫情冲击下,金属价格深跌);

阶段二(对应Q2,国内外逆周期调节推动金属价格回升);

阶段三(对应Q3,需求持续恢复,金属恢复至疫情前水平);

阶段四(对应Q4,国内外终端需求持续回升,补库需求共振,基本金属与贵金属走势劈叉)。

2、2021年展望:关注边际变化,结构占优疫苗有序推广注射:在疫情和疫苗的竟跑中,目前进展顺利:根据Our World In Data数据,截止2021年1月22日最新全球接种疫苗数达6111万剂,其中美国、中 国、英国、以色列等接种剂量较为领先;根据2020年11月IPSOS的全球疫苗接受度抽样调查,全球疫苗的接受度在70%以上。

经济恢复次序很重要:工业生产>消费。截止2020年11月,美国制造业出货量及新增订单同比分别回升至-1.32%和-0.55%,均以接近疫情前水平,而代表消费景气度的密歇根消费者信心指数,截止最新2021年1月份仅回升至79.2,较疫情前的100左右仍有较为明显的修复空间,随着后续疫情逐步得到控制,消费领域是后续修复的重点领域。

最大的边际变化:随着经济逐步回归常态,全球流动性最宽松时刻或已过去。8月中国开始实施地产企业“三道红线”的监管措施,年底又提出宏观杠杆率回归正常,我们预计相关非常规政策可能有节奏、有选择地做出调整;而下半年美联储资产负债表的扩张速度明显放缓,而最近两周资产负债表又呈现出回落趋势,美国长期国债收益率从年中就已开始回升。超宽松流动性政策退出的讨论与实施,或将横亘2021年。

综合来看,21年宏观背景板可以定义为,实体层面进一步回 升,但流动性边际回落也是大势所趋; 一般流动性领先于经济(图表22)6个月,全球经济复苏在上半年可以定义为进入过热阶段,宏观温床上半年犹在;信用拐点领先的国内经济也或将先行降温; 大宗工业品需求在国内外房地产及制造业支撑下,我们认为需求仍具有相当的韧性;但在非持续性疫情消费、以及国内 经济的率先降温,存在边际走弱的可能;谁更具有加速的持续性?——以电经济,尤其是新能源汽车 上游锂电材料,带来的持续的结构性变化是跟踪分析的重点。

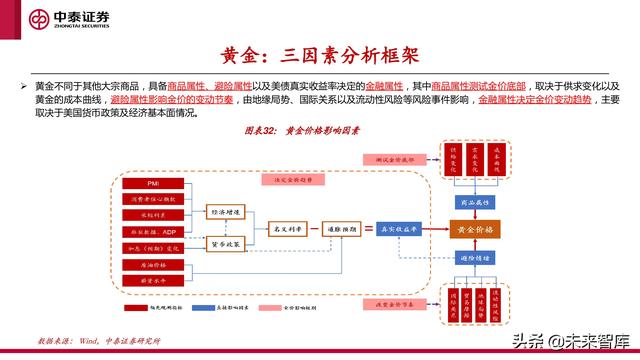

3、贵金属:或有反弹,更看好白银长期趋势三因素分析框架:黄金不同于其他大宗商品,具备商品属性、避险属性以及美债真实收益率决定的金融属性,其中商品属性测试金价底部,取决于供求变化以及黄金的成本曲线,避险属性影响金价的变动节奏,由地缘局势、国际关系以及流动性风险等风险事件影响,金融属性决定金价变动趋势,主要取决于美国货币政策及经济基本面情况。

真实收益率决定金价趋势:美债和金价关系密切,历史上伦敦现货黄金价格同十年期美债的真实收益率保持较高相关性,回归显示两者的拟合优度达到80.6%,相关性接 近90%,究其原因在于,同为金融资产的黄金和美债,两者在流动性及安全性上较为接近,在收益性上也应具备相似特征,而因为持有黄金不会产生利息收益,那么美债的真实收益率就可以作为持有黄金的机会成本。

风险溢价影响金价变动节奏:我们把金价中由美债真实收益率决定的机会成本扣除之后得到黄金风险溢价,也即是由风险因素决定的金价的波动,通过比较美国经济政策不确定指数和风险溢价关系,发现两者之间保持较好的相关性,而回溯历史我们也发现,风险溢价短期的快速波动往往伴随着风险事件的发生。

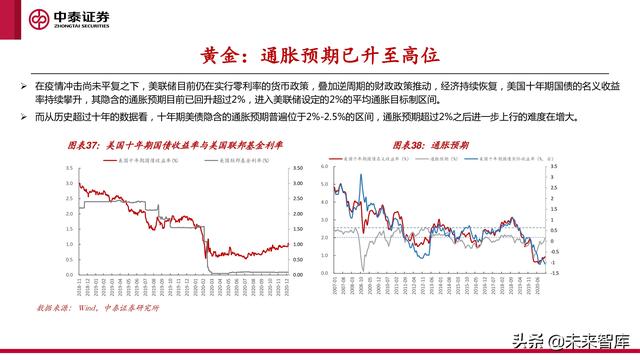

通胀预期已升至高位:在疫情冲击尚未平复之下,美联储目前仍在实行零利率的货币政策,叠加逆周期的财政政策推动,经济持续恢复,美国十年期国债的名义收益率持续攀升,其隐含的通胀预期目前已回升超过2%,进入美联储设定的2%的平均通胀目标制区间。 而从历史超过十年的数据看,十年期美债隐含的通胀预期普遍位于2%-2.5%的区间,通胀预期超过2%之后进一步上行的难度在增大。

基本面仍有支撑,或有反弹:我们将未来的经济状况分为乐观、中性和悲观三种情形,风险溢价均取过去一月的均值,对应乐观情形(十年期美债名义收益率=0%、通胀预 期=2.5%)下目标金价为2370$/oz、中性情形(十年期美债名义收益率=0.6%、通胀预期=2.0%)下目标金价为2010$/oz、悲观情形(十年 期美债名义收益率=1.0%、通胀预期=1.8%)下目标金价为1830$/oz。在当下宽松货币政策下,通胀预期伴随经济修复仍处于上行通道,目前基本面对金价仍有支撑,年内或有反弹。

金银比持续修复:金银比,是衡量白银相对价格高低的一个有效指标。从1998年至今20年间,金银比总体上运行于40-80区间,靠近区间上沿,则往往银价相对 黄金被低估。而金银比的修复往往发生在经济恢复的第二阶段,主要在于白银工业属性的恢复,当下疫苗利好刺激叠加全球逆周期政策持续发力背景下,尤其是光伏新能源应用领域的持续深化,金银比有望持续修复。

光伏对需求形成持续带动:2019年单位GW光伏装机耗银量在26.7吨,随着工艺的改进,2015年至今单位光伏耗银量趋势性降低,但降速不断收窄,我们假设2020年及 之后,单位光伏装机的耗银量降速维持在3%,当下能源转型已经成为全球共识,随着光伏平价时代来临行业驱动力向内生增长转变,光伏装机将保持快速增长,我们预计2021-2025年全球光伏装机量分别170GW、204GW、244.8GW、293.8GW和352.5GW,根据前述假设,我们进而得到2021-2025年光伏耗银量从4277.6吨增长至7852.6吨,光伏用银量快速增长。

看好供需关系扭转下的长期趋势:综合考虑白银供需变动情况,根据我们测算,2020年之后白银将持续处于短缺状态,且缺口有望持续扩大,支撑白银价格走强。

4、基本金属:铜铝等维持高位震荡2021年后全球电解铝产能增速明显放缓。根据我们统计,2021年,全球电解铝产能新增99.5万吨,增速1.26%,其中国内产能增加37.5万吨并到达4500万吨的产能天花板,俄罗斯新增43.4万吨电解铝产能,预计2021年全球电解铝产能达到8008.8万吨,随后2022-2023年仅有50万吨左右的零星增长,增速仅分别0.27%、0.19%,并在2023年见顶。

新能源车对需求影响测算:根据DuckerFrontier数据,2020-2026年全球新能源单车含铝量在285-291kg之间,全球非电动车的单车含铝 量在206-230kg之间, 假设每台新能源车及传统汽车耗铝量分别 288kg、 218kg,预计到2025年全球汽车对电解铝的需求量达 2528.3万吨,其中新能源需求量419.3万吨,在总需求 中占比分别27%和5%,预计2025年全球汽车对电解铝边际拉动149.4万吨,占 到当年电解铝总消费增量的39%,其中新能源车对电解 铝边际拉动105.6万吨,占到当年电解铝总消费增量的 28%。

光伏对需求影响的测算:光伏装机用铝主要集中在边框和支架,根据Navigant research数据,单位GW光伏装机耗铝量在1.9万吨,当下能源转型已经成为全球共识, 随着光伏平价时代来临行业驱动力向内生增长转变,光伏装机将保持快速增长,我们预计2021-2025年全球光伏装机分别为170GW、204GW、 244.8GW、293.8GW和352.5GW,预计到2025年全球光伏装机对电解铝的需求量达669.8万吨,在总需求中占比7%,预计2025年全球光伏 装机对电解铝边际拉动111.6万吨,占到当年电解铝总消费增量的27%。

未来需求变动拆分汇总:建筑、电网、机械、消费包装及其他领域我们参照历史增速数据给予假设,通过汇总铝制品下游需求对铝制品总需求的带动,我们发现,未来交通(新能源车)、光伏对电解铝需求增长的拉动越来越明显,2021年预计二者合计贡献电解铝需求增量201.5万吨,在总消费增量中占比 52.09%,预计2025年全球电解铝消费增量388.0万吨,其中交通及光伏领域合计在总消费增量中占比67.27%。

铜矿供给或在2023年见顶:根据彭博数据,预计2021年全球铜矿产能2246.2万吨,同比增8.34%,产能增长主要来源于Chuquicamata、Cobre Panama、 Carrapateena及Kamoa-Kakula项目的逐步投产所带动,从中期来看,2023 年全球矿铜产能出现高点,随后逐步回落。

新能源车对需求影响测算:根据我们测算,预计到2025年全球汽车对电解铜的需求量 达340.3万吨,其中新能源车需求量98.4万吨,在总需求中占比分别9.9%和2.9%; 预计2025年全球汽车对电解铜边际拉动29.1万吨,占到当年电解铜总消费增量的25.3%,其中新能源车对电解铜边际拉动24.1万吨,占到当年电解铜总消费增量的20.9%。

光伏对需求影响测算:展望 2021 年,国内方面,中国光伏行业协会公布基于 2030 碳达峰、2060 碳中和目标下的 光伏装机需求分析,同时近日多地密集出台分布式补贴;国外方面,2020年以来,欧盟、日本、美国等主要经济体,先后提出长期能源转型目标,利好全球光伏发展。 根据Navigant research数据,单位GW光伏装机耗铜0.55万吨,根据我们测算预计2025年全球光伏装机耗铜量193.9万吨,在总消费中占比 6%,2025年光伏装机耗铜边际增加32.3万吨, 在铜总消费边际增量中占比28%。

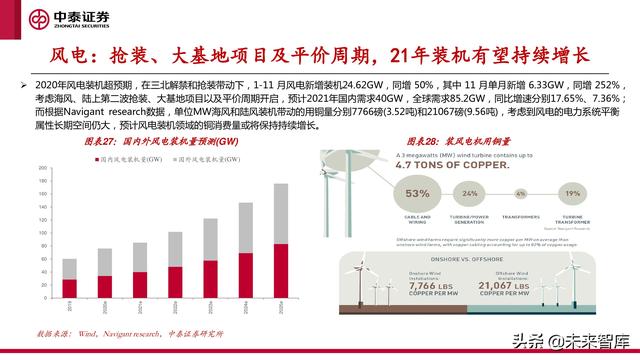

风电对需求影响测算:2021年海风、陆上第二波抢装、大基地项目以及平价周期开启,且风电的电力系统平衡属性长期空间仍大,根据Navigant research数据,单位MW海风和陆风装机带动的用铜量分别3.52吨和9.56吨,预计风电装机领域铜消费量维持20%左右的复合增长,到2025年预计全球风电装机耗铜量81.3万吨,在铜总消费中占比2%,2025年风电装机耗铜边际增加13.5万吨,在总消费的边际增量中占比12%。

供需紧平衡,22年后迈入上升周期:随着疫苗普及,欧美经济将延续恢复支撑需求向上,补库周期仍将延续,根据我们测算,预计 2021 年全球电解铜需求2416万吨,同比增4.0%, 而供给端随着Chuquicamata、Cobre Panama、Carrapateena及Kamoa-Kakula等几大矿山的投产及疫情扰动的缓解,我们预计2021年全球 铜精矿产量1808万吨,同增10.6% ,精炼铜产量 2472 万吨,同增 4.7%,预计整体电解铜供需处于紧平衡状态; 中期来看,2023年后全球铜矿供给增速明显放缓,但新能源车、光伏及风电用铜量持续增长,预计23年开始全球精炼铜将转向趋势性短缺。

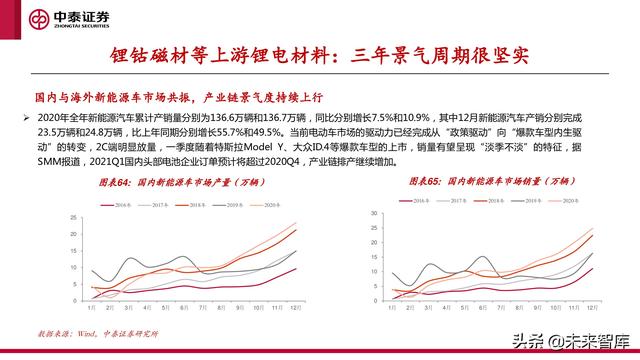

5、锂、钴、稀土等锂电材料的上半场国内与海外新能源车市场共振,产业链景气度持续上行:2020年全年新能源汽车累计产销量分别为136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,其中12月新能源汽车产销分别完成 23.5万辆和24.8万辆,比上年同期分别增长55.7%和49.5%。当前电动车市场的驱动力已经完成从“政策驱动”向“爆款车型内生驱 动”的转变,2C端明显放量,一季度随着特斯拉Model Y、大众ID.4等爆款车型的上市,销量有望呈现“淡季不淡”的特征,据 SMM报道,2021Q1国内头部电池企业订单预计将超过2020Q4,产业链排产继续增加。

国内电动车市场进入平价时代,完成从“政策驱动”向“内生增长” 的转变。2021 年,新能源汽车补贴标准在 2020 年基础上退坡 20%; 为推动公共交通等领域车辆电动化,城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场以及党政机关公务领域符合要求的车辆,补贴标准在 2020 年基础上退坡 10%,符合预期。当前电动车市场的驱动力已经完成从“政策驱动”向“爆款车 型内生驱动”的转变,2C端明显放量(五菱宏光Mini在无补贴的情况下放量,根据交强险的数据,2C占比从52% → 71%),一季度随着 特斯拉Model Y、大众ID.4等爆款车型的上市,销量有望呈现“淡季不淡”的特征,据SMM报道,2021Q1国内头部电池企业订单预计将 超过2020Q4,产业链排产继续增加。

特斯拉Model3显著放量,市场认可度凸显,是全球最为畅销车型。从各品牌车型销量来看,Model3销量远超其他品牌电动车型,2020年 1-11月,特斯拉Model3销量达到30.05万辆,市场份额为11.80%,排名第二的车型五菱宏光Mini销量仅为8.58万辆。同时,特斯拉Model Y销量也达到了6.38万辆,市场份额为2.50%,1月1日,国产Model长续航版售价降低14.81万元至33.99万元,Model Y Performance高 性能版降低16.51万元至36.99万元/吨,有望成为又一款爆款车型。

特斯拉加速全球化进程,产能逐步释放。上海工厂Model 3产能已经具备25万辆/年产能,ModelY预计21年Q1开始交付,电池PACK产能 将快速提升。德国柏林Gigafactory4也正式落地,首批交付预计在2021年7月。根据我们电新组的预测(见2021年年度策略报告《成长、 周期和重塑,迎接全球电动汽车大爆发》),预计特斯拉2021-2022年产量分别为110-201万辆,同比 112%、82%。

5G时代来临,从边际和结构上拉动钴锂消费:国内5G手机渗透率提升速度超市场预期。随着5G建设加速、应用加速推广以及消费高预期,再叠加5G手机可向下兼容4G、3G制式,未来5G增 长将对非5G手机的替代,而这将是推动全球智能手机产业发展的主要动力。中国信通院手机市场运行分析报告显示,国内2020年12月智能手机 出货量为2659.5万部,环比下降9.61%,5G手机出货量为1820万部,占同期手机出货量的68%。 根据Canalys数据显示,2020年前三季度全球智能手机出货量9.05亿台,YOY-9.31%,预计全年智能手机销量同比下滑8%至12.6亿台左右。 2020年10月苹果发布会,iPhone12将支持5G信号,预计明年将逐渐迎来5G手机“换机潮”,全球智能手机销量增速将恢复至5%

从国内钴酸锂产量来看,2020年全年国内钴酸锂产量5.78万吨,较2019年同比略微下滑2.57%,特别是进入四季度以来,国内钴酸锂产量 同比实现两位数的增长,其中12月份钴酸锂产量达到6880吨,同比增长74.49%,环比增长13.16%,创近年来新高。

全球PC市场超预期增长。在全球智能手机出货量同比将近10%左右萎缩的情况下,钴酸锂产量仅下滑2.57%个百分点,一方面与5G手机渗 透率提升有关,另外一方面与PC市场高增长有关,根据IDC数据显示,2020年前三季度全球PC市场出货量达到2.07亿台,同比增长6.09%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

,