上一篇文章,我们分析了新能源车行业。今天,我们来分析新能源发电行业。

在分析新能源发电行业之前,先纠正一个常识性错误。

在很多人看来,新能源就是可再生能源,只要是可再生的、环保的,都属于新能源。

其实这种看法是大错特错的。

新能源和可再生能源还是有较大差别的。

可再生能源强调的是“可再生”这三个字,指的是在自然界可以循环再生的能源。比如风能、太阳能、水能、潮汐能等等。

而新能源强调是一个“新”字,指以新技术和新材料为基础,将非传统能源进行现代化的开发和利用的能源形式。

为了方便大家理解,这里个简单的例子。

比如水能,绝对可以称得上是可再生能源。但因为技术早已成熟,且应用广泛,所以属于常规能源,并不是新能源。

再比如核能,核能是利用核裂变或核聚变,释放出铀矿石内的能量,并不属于可再生能源。从分类上来看,核能属于新能源。

澄清了这个误区,咱们再来看新能源发电行业。

新能源发电是大势所趋,在全球能源结构转型的历史浪潮下,其发展前景不言而喻。

近几年,我国也不断推出各种政策,不遗余力的支持新能源发电行业的发展。

根据我国的“双碳目标”,到2060年,非石化能源消费比重要占到80%以上。

也就是说,在未来,风、光等新能源发电要占到总发电量的50%以上。

从2020年我国主要发电结构来看。

目前我国还是以传统的火力发电和水力发电为主,两者合计占比高达85%。

而新能源发电(主要指风电、核电、太阳能)发电占非常低,风电、核电、太阳能发电三者加起来占比不到15%。

从这一点来看,新能源发电还有很长的路要走。

不过从发展增速来看,新能源发电的发展速度要远远快于传统能源发电。

结合我国的“双碳目标”,展望未来,我们大致可以看出以上五种发电方式的发展前景。

火力发电虽然现在是主力,但因为主要是烧煤发电,是碳排放的主要来源之一,在碳中和的大背景下,预计将来很难有增长的空间;

水力发电虽不直接造成污染,但水电对地形的要求很高,并且会破坏生态系统,所以历来争议较大;

核电同水电一样,虽然没有碳排放的问题,但是核废料和热污染一直是两大难题,此外,核电的安全问题也不容忽,所以我国对发展核电也较为谨慎;

风电和太阳能发电就不一样了,这两种发电方式清洁、可再生,并且目前没有“致命”的缺点,也是当前我国大力支持的发电项目。

长期来看,风力发电和太阳能发电的发展前景是最大的。

这两个方向也是我们今天新能源发电行业的主要研究方向。

接下来,网叔将会和大家深入探讨以下几个问题。

新能源发电行业到底怎么样?

当前的投资机会如何?

哪些细分行业投资价值更大?

前排提示,文章比较长,先上目录:

1、新能源发电行业的细分行业和市场规模

2、新能源发电行业近10年发展的怎么样?

3、新能源发电5个细分行业投资价值如何?

4、当前投资新能源发电行业的投资机会如何?

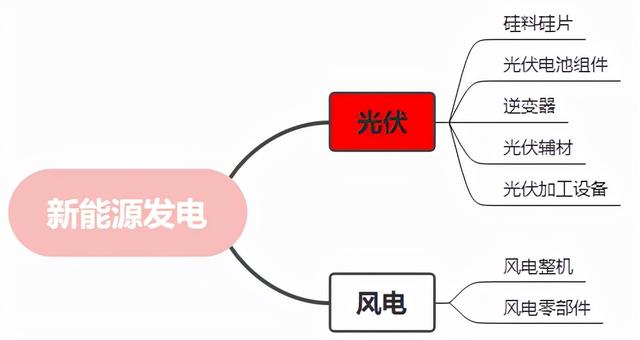

一、新能源发电行业的细分行业和市场规模1、新能源发电有哪些细分行业?

相比我们之前盘点过的半导体和新能源车行业,新能源发电行业产业结构简单,细分行业也比较少。

从大方向上来看,新能源发电主要可以分为光伏发电和风力发电。

在这两个大方向下,又有相应的细分行业。

我们先来看光伏发电。

光伏发电也就是太阳能发电。

主要包括硅料硅片、光伏电池组件、逆变器、光伏辅材、光伏加工设备五个细分行业。

(1)硅料硅片

硅料硅片行业可以分为硅料和硅片。

硅料从字面就可以理解,简单讲是工业硅经过加工提纯形成的材料。

不同纯度的硅料经过进一步加工可以做成不同的硅片。

纯度较低的硅料(纯度在6-7个九,也就是99.999999%左右的)可以用来做太阳能硅片,纯度较高(11个9级别)的可以拿来做半导体硅片。

我们今天讲的这个“硅料硅片”中的硅片,主要是指太阳能硅片。

太阳能硅片是制作太阳能电池板的核心材料,其重要程度不言而喻。

(2)光伏电池组件

说白了就是太阳能电池板,是太阳能发电系统中的核心部分,其作用是将太阳能转化为电能。

(3)逆变器

说白了就是一种变压器,其作用是把低压直流电(也就是电池里的电)转变成我们日常生活中能用的220伏的高压交流电。

(4)光伏辅材

顾名思义就是光伏零部件生产过程中的一些辅助性材料,包括坩埚、热汤、金刚线等等。光伏辅材虽然不是核心部件,但却是生产光伏设备中必不可少的材料。

(5)光伏加工设备

简单讲就是光伏制造企业用来生产光伏零部件的机器设备。包括硅棒/硅锭制造设备、硅片/晶圆制造设备、电池片制造设备等等。

再来看风力发电。

风电主要包括风电零部件和风电整机两个细分行业。

(1)风电零部件

简单讲就是大型风力发电机的关键部件,包括叶片、机舱罩、主轴、铸件、变流器等等。风电的零部件较多,但均为核心,对风力发电的效率有至关重要的影响。

(2)风电整机

简单讲就是组装风力发电机的企业,风电零部件生产好以后,风电整机厂会把各种零部件组装好交付给风电运营商拿去发电,比起风电零部件行业,风电整机行业的技术含量要低不少。

2、新能源发电各个细分行业的市场规模有多大?

通过上面的分析,我们已经知道新能源发电行业一共有7个细分行业。

其中光伏发电有5个,风力发电有2个。

那么问题就来了,这7个细分行业在整个新能源发电行业中的地位如何?

地位怎么样,看市场规模才能知道。

市场规模主要看两个财务指标:营收和归母净利润。

营收就是简单讲一个行业或一家公司卖出的货一共能收到多少钱。

归母净利润简单讲就一个行业或一家公司卖货收到的钱,在扣除各种成本后,能赚到多少钱。

通过这两个指标,我们可以很直观的看出一个行业的市场规模。

从2020年新能源发电行业的营收和归母净利润来看:

光伏发电占比65%,风电占比35%,光伏发电的规模是风电的近2倍。

(1)先来看光伏发电的5个细分行业。

硅料硅片市场占比最高,用41.45%的市场份额赚走了68.83%的行业利润;

其次是逆变器,用10.06%的市场份额赚走了14.77%的行业利润;

光伏电池组件也不错,用8.35%的市场份额赚走了13.62%的行业利润;

占比最小的是光伏加工设备,虽然市场份额只有2.57%,但却赚到了6.02%行业利润;

相比以上四个细分行业,光伏电池组件就显得过于拉跨了,占据着37.57%的市场份额,不仅一分钱没赚,反而亏了好几亿,预计投资价值不大。

(2)再来看在风电的两个细分行业。

风电整机的市场份额很大,高达72.46%,不过只赚走了不到50%的行业利润,总体来看,投资价值一般;

相比之下,风电零部件就好很多,仅用27.38%的市场份额就赚走了超过50%的行业利润,值得我们重点关注。

二、新能源发电行业近10年发展的怎么样?先说结论,过去十年。

总体来看,新能源发电行业发展的非常好,发展速度遥遥领先于A股四千多家市公司的平均水平。最近两年发展速度更是大爆发,势头十分强劲。

分结构来看,光伏发电的长期发展速度要明显快于风力发电。

从细分行业来看,硅料硅片、光伏辅材、光伏加工设备、逆变器和风电零部件这5个细分行业绩相对较好,发展较快。光伏电池组件和风电整机这2个细分行业业绩较差,发展较慢。

之后的分析我们也主要围绕硅料硅片、光伏辅材、光伏加工设备、逆变器和风电零部件这5个细分行业展开。

接下来是具体分析。

一个行业发展的怎么样?财务数据是最有力的证明。

财务数据主要看三点:业绩表现如何?赚钱能力强不强?营收质量高不高?

为了方便大家理解,网叔会简单介绍一下这三点相关的财务指标,懂的小伙伴可以跳过这一部分。

(1)业绩表现如何?

主要看两个指标:营收增速和归母净利润增速。

①营收简单讲就是你开一家小店,卖货能收到多少钱。

营收增速就是你今天收的钱有没有比昨天更多,明天收的有没有比今天更多,小日子有没有越过越有盼头。

具体公式如下:

营收增速=(营业收入增长额/上年营业收入总额)×100%

比如你开一家奶茶店,第一年一共卖了10万块钱的奶茶,营收就是10万元,如果第二年卖了12万元,那么这一年的营收增速就是(12万-10万)/10万=20%。

②归母净利润简单讲就是你作为小店的股东,在扣除各种成本后,能赚到多少钱。

归母净利润增速就是你今年赚的有没有比去年多,明年赚的有没有比今年多,小日子有没有越过越富裕。

具体公式如下:

归母净利润增速=(归母净利润增长额/上年归母净利润总额)×100%

还是以开奶茶店为例,比如你第一年赚了1万元,那么家奶茶店的归母净利润就是1万元,第二年赚了1.5万元,那么这一年的归母净利润增速就是(1.5万-1万)/1万=50%。

(2)赚钱能力强不强?

主要看ROE和销售净利率。

①ROE简单讲就是一元的净资产能赚多少钱。

具体计算公式如下:

ROE(净资产收益率)=(净利润/净资产)*100%

比如你花10万元投资了一家奶茶店,这家奶茶店过去一年赚了1万元,那这家奶茶店的ROE就是(1万÷10万)*100%=10%。

②销售净利率简单讲就是你卖1元的货能赚多少钱。

具体公式如下:

销售净利率=(净利润/销售收入)*100%

比如你卖奶茶,一杯买10元,能赚2块钱,那么你的销售净利率就是(2元÷10元)*100%=20%。

(3)营收质量高不高?

主要看销售收到的现金/营业收入

什么样营收质量最高?

最好是能预付款,东西没生产出来,钱已经给到位了。这样的公司,现金流充足,也就是现金/营收>100%,越大越好;

其次是一手交钱一手交货,现金流稳定,也就是现金/营收=100%;

最差的是交货了,钱还拖着没给,资金链随时都有断裂的风险,也就是现金/营收<100%,越小越差。

通过分析这三个方面的长期和中短期财务数据,我们大致能看出一个行业这些年来的发展状况如何。

接下来,正式进入分析环节。

1、业绩表现:总体优秀,光伏好于风电,硅料硅片、光伏辅材、光伏加工设备、逆变器和风电零部件较好,光伏电池组件、风电整机较差

(1)先来看营收增速:光伏增速快于风电,光伏辅材、风电零部件增速最快,硅料硅片、光伏设备加工、光伏电池组件增速较快,逆变器、风电整机增速较慢。

过去10年,新能源发电行业营收复合增速为24.00%,近两年增速暴增至52.05%;

而同期A股所有上市公司的平均复合营收增速只有11.83%,近两年在经济下行压力下降到了8.30%。

总体来看,新能源发电行业近十年营收增速非常强劲,碾压A股所有上市公司平均水平。

分结构来看。

光伏长期营收增速要快于风电。光伏近10年的营收复合增速为29.70%,远高于风电的17.81%。不过近两年,风电营收复合增速暴增至59.05%,后来居上,超越光伏。

具体来看细分行业。

①增速最快的是光伏辅材,10年营收复合增速高达42.19%,是A股所有上市公司平均增速的近4倍,不过最近两年增速明显下滑,复合增速下降至30.21%,跌至最后一名,但依然远好于A股所有上市公司平均水平;

②其次是风电零部件,10年营收复合增速为41.89%,近两年复合增速上升至46.07%;

③光伏加工设备,10年营收复合增速高达29.70%,近两年复合增速上升至36.25%;

④光伏电池组件,10年营收复合增速高达29.27%,低于光伏行业总体增速,不过近两年增速大幅提升,上涨至64.59%;

⑤硅料硅片,10年营收复合增速高达26.18%,近两年增速明显加快,升至41.27%,不过依然低于同期光伏行业整体增速;

⑥风电整机,10年营收复合增速为14.62%,相对较低,但依然高于A股所有上市公司平均增速,近两年增速爆炸式提升,升至64.90%,波动较大;

⑦增速最低的是逆变器,10年营收复合增速仅为8.74%,明显低于A股所有上市公司平均增速,不过近两年复合增速暴增至52.02%。

(2)再来看归母净利润增速:总体增速迅猛,光伏明显好于风电,硅料硅片增速最快,风电零部件、光伏辅材、逆变器增速较快,光伏电池组件、风电整机增速较慢

过去10年,新能源发电行业归母净利复合增速为22.41%,近两年增速暴增至67.49%;

而同期A股所有上市公司过去10年的平均归母净利复合增速只有9.21%,近两年更是只有8.70%。

总体来看,新能发电行业近十年归母净利复合增相当强劲,吊打A股所有上市公司平均水平。

分结构来看。

光伏长期归母净利复合增速明显快于风电。光伏近10年的(归母净利)复合增速为35.20%,而风电近10年的复合增速为仅为13.14%。不过近两年来,风电复合增速暴增至90.60%,同期光伏增速虽然也很快,高达58.28%,但依然不及风电。

具体来看细分行业。

①增速最快的是硅料硅片,10年(归母净利润)复合增速高达54.12%,近两年增速进一步提升至63.00%。结合之前的分析,硅料硅片的营收增速也不错,说明硅料硅片的高业绩增长,不仅有较强的真实需求支撑,还得到G的大力支持(政府补助)。

②其次是光伏辅材,10年复合增速为37.79%,近两年增速大增至55.88%。结合之前的分析,营收净利增长都比较快,说明这个细分行业的不仅业绩增速快,而且业绩的增长是有真实需求做支撑的(而不是由于补贴之类的)。

③风电零部件,10年复合增速为37.37%,近两年增速暴增至93.08%。和光伏辅材一样,都属于营收净利双高增长,说明这个细分行业的业绩的增长是有真实需求做支撑的;

④逆变器,10年复合增速高达35.23%,近两年增速大涨至79.55%,翻了一倍有余。在营收复合增速只有不到9%的情况下,归母净利复合增速却高达35%,增利不增收,说明逆变器的过去的业绩增长更多的是政策推动的;

⑤光伏加工设备,10年复合增速为28.70%,低于光伏行业总体增速,近两年复合增速上涨只有41.53%,结合之前的分析,营收和归母净利的增速都不错,都在29%左右,非常健康。

⑥风电整机,10年复合增速为6.23%,远低于A股所有上市公司平均水平,结合之前的营收分析,营收和归母净利增速都处于较低水平,不值得过于关注;

⑦增速最慢的是光伏电池组件,归母净利波动非常大,2020年归母净利是负的,营收增速也比较一般,目前来看,投资价值不大;

总体来看,近十年来新能源发电行业整体业绩非常优秀,营收和归母净利润增速远在A股所有上市公司平均水平之上。

分结构来看,光伏的业绩表现要明显好于风电,近十年光伏行业的营收和归母净利复合增速都在风电的两倍以上。

具体到细分行业,过去10年,硅料硅片、光伏辅材、光伏加工设备、逆变器和风电零部件这5个细分行业业绩相对较好,不论是营收增速还是归母净利润增速,全都远远甩开A股所有上市公司平均水平。

光伏电池组件和风电整机这2个细分行业业绩表现较差,且稳定性较差,就不列入下面的研究范围。

2、赚钱能力:总体表现一般,不过都处于优化状态,硅料硅片、逆变器较好,光伏辅材、光伏加工设备和风电零部件较差

赚钱能力主要看ROE和销售净利率。

这里要先说明一下,因为逆变器行业在2011年之前的财务数据不太全,所以2010年的财务数据就没有纳入统计范围。

(1) 先来看ROE:总体较差,不过都有改善趋势,硅料硅片和逆变器较高,光伏辅材、光伏加工设备和风电零部件一般

过去十年,新能源发电行业的ROE并不高,比A股所有上市公司(全市场)平均水平还差一点。不过从趋势来看处于上升状态,近两年逐渐超越全市场平均水平。

分结构来看,光伏近十年的平均ROE为9.30%,要比风电好一点,不过依然低于同期A股所有上市公司11.86%的平均水平。

具体来看细分行业。

①近十年平均ROE最高的是硅片硅料,高达13.15%,明显好于同期A股所有上市公司11.86%的平均水平。从趋势来看,近些年ROE明显优化,最近两年都保持在20%以上;

②其次是逆变器,近十年平均ROE为12.96%,高于A股所有上市公司平均水平,总体走势较为稳定,2020年ROE增幅较为明显;

③光伏加工设备,近十年平均ROE为8.77%,低于A股所有上市公司(全市场)平均水平。不过从趋势来看,一直处于上升状态,2017年起超越全市场平均水平,涨势非常强劲;

④光伏辅材,近十年平均ROE为7.74%。从从趋势来看,自2017年ROE就一直处于下滑状态,不过2020年ROE暴增,一举超越全市场平均水平;

⑤风电零部件,近十年平均ROE为7.65%,从趋势来看,近几年ROE明显优化。

(2)再来看销售净利率:光伏加工设备最高,逆变器、风电零部件、光伏辅材一般,硅料硅片较差

从5个细分行业中近十年的销售净利率来看。

①光伏加工设备近十年平均销售净利率最高,为15.58%,明显高于A股所有上市公司(全市场)8.85%的平均水平。结合之前的分析,近些年来,光伏加工设备不论是ROE还是平均销售净利率都在15%以上,明显高于同期全市场平均水平,赚钱能力还是很强的;

②其次是风电零部件,近十年平均销售净利率为10.80%,高于A股所有上市公司平均水平;

③逆变器,近十年平均销售净利率为10.03%,高于A股所有上市公司平均水平;

④光伏辅材近十年平均销售净利率为8.99%,略高于全市场平均水平;

⑤硅料硅片近十年平均销售净利率为6.06%,远低于全市场平均水平,

3、营收质量:总体一般,逆变器和风电零部件较好,硅料硅片、光伏辅材一般,光伏加工设备较差。

营收质量很大程度上取决于现金流,主要看销售收到的现金/营业收入。

总的来看,新能源发电的现金流都一般,只有90%左右的营收是收到现金的,略高于全市场87.58%的平均水平。

分结构来看,光伏的现金流状况比风电要差一些,并且近两年还处于恶化的趋势中。

具体来看细分行业。

现金流最好的的是风电零部件和逆变器,近十年平均销售收到的现金/营业收入都在90%以上,高于A股所有上市公司(全市场)87.58%的平均水平;

硅料硅片和光伏材料次之,近十年平均销售收到的现金/营业收入都在88%左右,基本上与全市场平均水平持平;

光伏加工设备现金流最差,近十年平均销售收到的现金/营业收入只有78.83%,明显低于全市场平均水平。

结合以上三方面的财务数据来看。

总体而言,新能源发电行业的财务状况非常不错,并且总体处于上升的趋势中。

相比较而言,光伏的财务状况要明显好于风电。

但是需要注意,光伏的现金流较差,并且近些年有一定的恶化,业绩可能有一定的“水分”。

三、新能源发电5个细分行业投资价值如何?在上一部分,我们分析了硅料硅片、光伏辅材、光伏加工设备、逆变器和风电零部件这5个细分行业近十年的发展状况。

那么问题就来了。

这些5个细分行业投资价值到底有多大?

先上结论:

五个细分行业中。

硅料硅片投资价值最高,不过投资风险也比较高;

其次是光伏辅材、光伏加工设备,投资价值比较高,投资风险一般;

风电零部件的投资价值也比较高,但因为风电对地形要求较高,所以投资风险也比较高;

逆变器的投资价值一般,且还面临华为这个未上市巨头的竞争压力,投资风险相对较高。

这里要注意,以上结论只是单纯基于财务数据和行业竞争格局分析出来的,并没有考虑估值情况。至于当前适不适合投资,还要结合当下估值来看,这一点我们下一部分会讲到。

接下来是具体分析。

在之前我们主要分析了新能源发电5个细分行业的整体财务状况。

但一个行业具体投资价值有多大,光看整个行业整体财务数据是不够的,还得看行业竞争格局和商业模式。

接下来是各个细分行业的具体分析。

1、硅料硅片:投资价值高,但行业内部变数比较大

硅料硅片包括硅料和硅片两部分。

硅片是制作太阳能电池板的核心部件。

硅料是生产硅片的原材料。

硅料硅片行业是光伏产业的核心行业。

目前来看,硅料硅片行业呈现“一超多强”的格局。

隆基股份的营收和归母净利占据绝对的优势,其它3家的实力也不容小觑,市值都在千亿以上。

但硅料硅片的市场格局并不牢固,变数较大。

为什么这么说?

这得从这个行业的特点和当前发展状况说起。

硅料硅片是一个长产能周期、低产能弹性的行业。

简单讲就是这个行业的生产力提升比较麻烦,不是短期的加班加点就能将产能提升上去的。

产能难以改变,但市场需求却不断在变。

这个矛盾这就决定了硅料硅片企业的经营的风险很大,一不小心就会发生“供过于求”或“供小于求”的局面,非常被动。

如何解决这个问题呢?

目前来看,主要有两种方法。

第一种是垂直一体化生产经营,简单讲就是不仅生产硅片,还生产太阳能电池,自产自销。

比如隆基股份,虽然主要业务是生产硅片,在电池片、组件等细分行业都有所布局;

第二种就是与上下游厂商深入合作,提前签好合同,“锁定需求”。比如通威股份,在20年与天合光年共同投资150亿建设硅料、硅片等项目。

这两种方法各有优劣,目前来看说不上谁好谁坏。

目前来看,硅料硅片正处于高速发展阶段,各家企业竞争非常激烈,最后谁将胜出还是未定之数。

所以说,目前硅料硅片的市场格局并不牢固,变数较大。

但总体来看,硅料硅片行业的当前的市场需求非常旺盛,而竞争也能促使企业不断进步,所以这个细分行业还是很值得投资的。

2、逆变器:投资价值一般,入行门槛低,且面临华为巨大的竞争压力

光伏逆变器是太阳能发电的核心装置。其主要作用是把低压直流电(也就是电池里的电)转变成我们日常生活中能用的220伏的高压交流电。

目前,逆变器行业一共有4家上市公司。其中阳光电源一家独大,不论是市值还是营收都遥遥领先于其他3家公司。

但是,逆变器的入行门槛并不高,企业的竞争力主要在于品牌及售后服务。

而且,在光伏逆变器领域,未上市的华为才是全球最大的生产商。

既没有入行门槛,又面临巨头的竞争压力。

所以,想要通过长期投资逆变器行业来赚取超额收益,估计有点难。

3、光伏辅材:市场需求旺盛,投资价值较高

光伏辅材顾名思义就是光伏零部件生产过程中的一些辅助性材料,包括坩埚、热汤、金刚线等等。

光伏辅材虽然不是核心部件,技术含量也比较一般,但对整个光伏发电产业来说至关重要。

目前,光伏辅材行业的上市公司有14家。

从市值规模来看,市值过千亿的只有福斯特一家,其他多为中小公司。

总体来看,这个细分行业中规中矩。

不过得益于市场需求旺盛,赚取一个平均收益问题应该不大。

4、光伏加工设备:发展空间较大,投资价值较高

光伏加工设备,简单讲就是指光伏制造企业用来生产光伏零部件的机器设备。包括硅棒/硅锭制造设备、硅片/晶圆制造设备、电池片制造设备等等。

我国的光伏加工设备齐全,已全面具备太阳能电池制造整线装备能力。

从成分股来看,光伏加工设备都是中型或小型公司,行业处在初级的阶段。

目前,光伏行业发展的“如火如荼”,对设备的需求和要求预计将越来越高,所以这个细分行业发展空间还挺广阔的。

5、风电零部件:发展空间广阔,投资价值较高,但存在较大不确定性

风电零部件,是指大型风力发电机的关键部件,包括叶片、机舱罩、主轴、铸件、变流器等等。

风电的零部件较多,但均为核心,对风力发电效率有至关重要的影响,在风电行业中投资价值较大。

从市值分布来看,风电零部件行业也几乎都是中小型公司,说明行业的发展还处在初级阶段。

但是,在碳中和的背景下,风电是替代火电的另一条重要路径,所以长期来看,成长空间很不错。

但是注意,零部件的发展进度完全取决于我国风电的部署进度,风电对地理的要求较高,占地较大,较之光伏,存在较大的不确定性。

四、当前新能源发电行业的投资机会如何?先上结论:

总体来看,新能源发电行业目前估值较高,建议等估值回落到合理区间再投。

分结构来看,风电目前估值相对合理,可以小仓位定投;光伏现在估值较高,不建议盲目追高。

具体来看细分行业。

硅料硅片和光伏辅材当前估值较高,不适合投资;

逆变器当前估值严重高估,不适合投资;

光伏加工设备和风电零部件当前估值相对合理,可以小仓位定投。

接下来是估值分析。

前面我们分析了新能源发电各个细分行业的财务数据和行业格局,具体能不能投,还得看当下的估值。

网叔整理了新能源发电各个细分行业过去7年(2014-2020年)的估值情况,并算出了近7年来各个细分行业的平均估值水平。

至于为什么选择2014-2020这7年,原因很简单。

2014-2020年刚好是一轮完整的牛熊周期,以这7年的平均估值作为比较对象参考性更强。

综合对比下来,结合之前的财务分析,得出以下结论。

分结构来看。

风电领域可能存在一些的机会,但光伏领域有一定泡沫,总体而言,仍不建议现在进场。

具体来看细分行业。

硅料硅片应当是长期投资价值最大的,这个细分行业是光伏发电的核心,技术含量高,市场规模大,赚钱能力也很强,并且近2年的发展趋势非常好。但是要注意,硅料硅片的现金流较差,且有进一步恶化的趋势,所以业绩可能存在一定的“水分”,并且目前估值高,所以当前不建议追高。

逆变器业绩增速一般,入行门槛较也不高,行业整体竞争力较差。而且在没有上市的公司中,还有华为这样的巨无霸瓜分大量的市场份额,所以长期投资价值有限。从当前逆变器估值来看,也是严重高估,所以当前没有投资价值。

光伏辅材业绩增速非常快,不过赚钱能力一般,并且这样的“辅助性行业”技术含量不高,行业竞争力一般,所以长期来看投资价值并没有那么高。目前估值也比较高,没什么投资机会。

光伏加工设备的业绩增速快,赚钱能力近两年明显提高,展望未来,发展前景也比较广阔。而且目前估值也相对合理,所以有一些投资机会。

风电零部件的业绩增速非常快,赚钱能力近些年也是节节攀升,当前的估值也比较合理,所以也存在一定的投资机会。

整体看,新能源发电行业的长期的业绩增速较快,近2年更是爆发性增长,在碳中和大背景下,预计未来的业绩增速也不会差,所以,新能源发电产业链投资价值还是相当高的,

但是目前新能源发电行业的整体估值偏高,不太适合入手,建议再耐心等等。

,