企业为员工缴纳五险一金已是众多企业的必选项,对会计人员来说,对缴纳的五险一金进行账务处理也就成了每月不可或缺的业务但在实务中我发现很少有不出错的,科目设置以及核算内容五花八门的,因此特写此文供各位参考,我来为大家科普一下关于会计怎么缴纳五险一金?以下内容希望对你有帮助!

会计怎么缴纳五险一金

企业为员工缴纳五险一金已是众多企业的必选项,对会计人员来说,对缴纳的五险一金进行账务处理也就成了每月不可或缺的业务。但在实务中我发现很少有不出错的,科目设置以及核算内容五花八门的,因此特写此文供各位参考。

一、 科目设置

依据:《企业会计准则第9号-职工薪酬》及其指南

|

总账科目 |

二级科目 |

三级科目 |

核算内容 |

|

应付职工薪酬 |

短期薪酬 |

工资、奖金等 |

个人承担的社保和公积金 |

|

医疗保险费 |

企业承担部分 | ||

|

工伤保险费 |

企业承担部分 | ||

|

生育保险费 |

企业承担部分 | ||

|

住房公积金 |

企业承担部分 | ||

|

设定提存计划 |

基本养老保险 |

企业承担部分 | |

|

失业保险费 |

企业承担部分 | ||

|

补充养老保险费 |

企业承担部分 |

按现行法规缴纳的社会保险包括基本养老保险、医疗保险、失业保险、工伤保险和生育保险,也就是通常说的“五险”。“五险”中除工伤保险和生育保险全部由企业承担外,其余三个险种是由企业和员工个人共同分担的(各地分摊比例可能略有差异)。由员工个人承担的部分通常在发放工资时由企业代扣,会计核算时应通过“应付职工薪酬”下属的“工资、奖金”明细科目核算,企业承担的部分在其他明细科目分别核算。

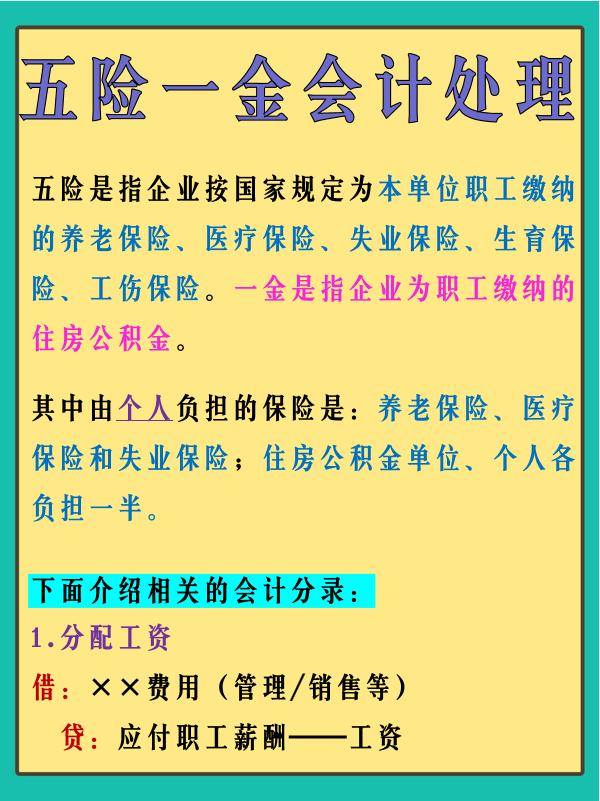

“五险”中的基本养老保险和失业保险属于离职后福利,按照企业会计准则的规定这部分不属于短期职工薪酬,需要分类至“设定提存计划”,以便在编制报表附注时能直接获取相关数据。少数企业缴纳的补充养老保险也属于离职后福利,也应并入“设定提存计划”单独核算。

在实务中,很多同行还使用了“其他应付款”科目,用来核算全部社保及住房公积金的缴纳情况,从实际情况看也只是多过渡一下而已,并没有起到实质作用。会计核算还是尽量简化。也有人喜欢使用“其他应收款”用来核算代扣个人的社保和公积金,也是没有实质意义的。

会计实务中的错误很多,有的未在“应付职工薪酬”下设置相关社会保险和住房公积金明细账户,将实际缴纳的社会保险和住房公积金直接计入了成本费用;也有的虽然设置了相关明细科目但核算的内容中却包括了个人承担部分,致使“应付职工薪酬”相关明细科目发生额没有利用价值了。还有其他种种……

总之,会计核算的目的是提供有价值的信息,“应付职工薪酬”下属明细科目的各项发生额自有它的利用价值,很多会计还是只注重了该科目余额的准确性,而忽略了发生额的准确性。

二、 缴费业务会计处理(以社保为例)

原始凭证:社保缴费单、社保明细表

借:应付职工薪酬-短期薪酬—工资、奖金等(个人负担的全部社保)

应付职工薪酬-短期薪酬—医疗保险(企业承担的医疗保险)

应付职工薪酬-短期薪酬—工伤保险(企业承担的工伤保险)

应付职工薪酬-短期薪酬—生育保险(企业承担的生育保险)

应付职工薪酬-设定提存计划—基本养老保险(企业承担的基本养老保险)

应付职工薪酬-设定提存计划—失业保险(企业承担的失业保险)

贷:银行存款

三、 期末结转至成本费用的会计处理

包含社会保险费在内的人工费用,每月需按员工的服务对象进行分配,服务对象的确定与划分是会计核算的一下基础工作,可依据部门职责、工作项目等内容确定。

原始凭证:社会保险费用分配表

借:生产成本—直接人工(从事产品生产的生产人员)

制造费用-职工薪酬(从事生产车间管理的人员)

研发支出-职工薪酬(从事研发活动的科研人员)

销售费用-职工薪酬(从事产品销售和市场营销的人员)

管理费用-职工薪酬(从事企业管理活动的人员)

……

贷:应付职工薪酬-短期薪酬—医疗保险(企业承担的医疗保险)

应付职工薪酬-短期薪酬—工伤保险(企业承担的工伤保险)

应付职工薪酬-短期薪酬—生育保险(企业承担的生育保险)

应付职工薪酬-设定提存计划—基本养老保险(企业承担的基本养老保险)

应付职工薪酬-设定提存计划—失业保险(企业承担的失业保险)

住房公积金的会计处理应比照上述会计分录执行。

执行《小企业会计准则》的企业,“应付职工薪酬”科目设置可适当简化,可取消二级科目,同时可将各项社会保险费用明细合并处理,但核算中还是需要区分企业和个人各自承担的金额。

一家之言,供各位同行参考!

,