本文是「一点确定」第 1 篇原创文章

作者:杨潇

有朋友知道我做保险经纪人了,最近来问我,说他们家人在老家买保险,身体有点情况,业务员提到“只要不是癌症这种大病,只要两年内没事,过了两年,保险公司不敢不赔,不赔可以起诉。”,说这是合同里明文约定的,但具体又说不清楚就想问问我相关条款到底是什么意思。

我惊呆了,前几年大家对这个条款有误解就罢了,都2021年了,这个江湖中传说的误导消费者之大坑,竟然仍然存在。既然这么多朋友都搞不清楚这个条款,咱们今天就来好好掰扯掰扯。

我当即告诉我朋友,不管那位业务员说什么,一定要如实告知!很简单的一个逻辑:

如果不影响核保结论,为什么不告知?

如果影响核保结论,怎么敢不告知?

注:核保结论有以下五种:标准体、加费承保、除外(部分责任)承保、延期承保、拒保

目录

1-什么是保险中的两年不可抗辩条款

2-为什么会有两年不可抗辩的合同条款

3-到底能不能赔呢

4-法律层面倾向于投保人,但我们不可心存侥幸

5-「赔了夫人又折兵」的败诉案例,原本有更好的选择

1、什么是保险中的两年不可抗辩条款?

上面提到的说法,来自《保险法》第16条第3款,我们通常称之为“两年不可抗辩条款”,具体内容如下:

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

《保险法》第16条的完整条款如下:

第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

保险事故是指保险合同约定的保险责任范围内的事故。

这个条款适用的当然是长期重疾险等健康险。一年期的医疗、重疾险不适用该条款。

条款中"如实告知"指的是:要求投保人在投保时应将与保险有关的重要事项告知保险人的一项保险法律原则,如身体状况、重要就医经历等。投保人的陈述应当全面、真实、客观,不得隐瞒或故意不回答,也不得编造虚假情况用来欺骗保险人。

我们先把法条摆在这里,下文会对该条款进行逐款拆解。

2、为什么会有两年不可抗辩合同条款?

01.两年不可抗辩条款最初是哪来的

是为了度过诚信危机,重塑保险公司的诚信形象而出现的。

19世纪初,英国的寿险市场经常会出现虽然是已生效数十年的长期保单,但由于投保人当初有不如实告知的事项,而被保险公司拒绝赔付的情况。

类似的合同纠纷层出不穷。甚至出现了某些保险公司在投保前故意误导客户不如实告知;在投保后,客户缴费几年甚至十几年的情况下,保险公司解除合同并不退还保费的案例。

这种纠纷不仅严重的侵犯了投保人的权益,也导致了保险公司的信任危机,威胁到整个行业的生存发展。

为了防止这一类现象的蔓延和恶化,重塑保险公司的诚信形象,1848年英国伦敦寿险公司出售的产品中首次增加了不可抗辩条款,即合同生效一定时期之后,保险公司就不得以投保人误告、漏告等为理由解约拒付。

这一条款一经推出,就受到了投保人的普遍欢迎,极大地改善了该公司与消费者的关系。

1930年,不可抗辩条款首次成为法定条款,由美国纽约在保险法例中加以规定,其后不可抗辩条款通过立法的形式,成为了绝大多数发达国家寿险合同中的一条固定条款。

而我们国家在2009年保险法的修订中,也加进来这样的一条不可抗辩的条款,对于投保人利益的保护和促进行业发展有非常积极的意义。

02、不可抗辩条款是干嘛用的

旨在保护消费者的合法利益。不可抗辩条款的引入,对于平衡保险公司与被保险人之间的利益冲突,保护处于弱势地位的被保险人及受益人的合法权益以及改善社会公众对保险业的负面印象都发挥了巨大的作用。

两年不可抗辩条款,只是为了促使保险公司主动进行风控的手段,绝非让人恶意钻空子达到骗保目的的免死金牌。在大数据时代和诚信建设时代,主动风控的成本越来越低,诚信指标越来越重要,如实告知的作用更加凸显。

抗辩,辩的是保险公司的“合同解除权”。

《保险法》第16条第3款约定:

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

直白地说,两年不可抗辩就是“保险公司在合同成立超过两年后不得因不如实告知解除保险合同”,请注意,是“解除合同”。合同解除,意味着保险公司无需再承担保险责任。但合同不解除,不代表可以理赔。

换成我们熟悉的语序就是:“保险公司如果要以客户不如实告知为理由解除合同,应该在合同成立的两年内(解除)”。

我们再详细一点:什么条件下,保险公司才能以“不如实告知”为理由解约呢?根据该法条其他款的约定,必须满足以下五个条件:

1.投保人故意或重大过失不如实告知;

2.不如实告知内容足以影响保险公司决定是否承保或提高保险费率;

3.在合同签订时保险公司不知道投保人有不如实告知事项;

4.保险公司在知道能解除保险合同之日起的三十天之内;

5.合同成立之日起两年内。

所以两年不可抗辩,很大程度上是限制了保险公司的肆意解约并拒赔行为,对客户和保险公司而言都是好事。保险作为一种社会保障工具,必须保护保险金受益人的利益,尽可能地维系保险关系的存在。

人身保险合同多为长期合同,若已成立多年,保险公司因投保人违反告知义务而行使解除权,而被保险人此时因为年老体衰也难以重新购买保险,显然有失公允,也违背了保险业务的本源和初心。

综上,两年不可抗辩条款实际上限制的是什么?是保险公司的合同解除权。但是,不解除合同,不代表可以理赔。

3、到底能不能赔呢?

2年内,只要有不如实告知,保险公司有权解除合同;

2年后,赔不赔的核心在于是否“发生保险事故”。

是否能赔的标准:

o 看是否在2年内

o 看未告知事项与确诊的疾病等保险责任是否相关

o 看未告知事项的严重程度

1、没有如实告知,两年之内出险是否会拒赔?

会解除合同并拒赔。

《保险法》第16条第2款约定:

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

合同成立后两年内,被保险人出险申请理赔,保险公司在进行理赔审查时,核查到投保人在订立保险合同时隐瞒了足以影响承保决定的重要健康事项。

或者即便没有出险,保险公司利用大数据等方式进行风险核查,查到了投保人存有严重未如实告知的情形,此时还不适用两年不可抗辩条款,保险公司均可依法行使解除权,解除合同进而无需再承担保险责任。保费也可以不退。

所以无论未告知事项与确诊的疾病是否相关,两年内只要发现有未告知事项足以影响保险人决定是否同意承保或者提高保险费率的,保险人依法享有解除合同权。

有的小伙伴说,为什么不在投保时就核查呢?这是因为核查的成本很高,如果每一单在投保时都深入核查的话,保险公司的精算师在产品定价时就会把这块成本考虑在内,最终体现在保费上,转嫁到所有投保人身上,因为少数不诚信的人,增加整个行业的成本是不划算的。

案例1:武汉市中级人民法院 (2017)鄂01民终6425号

案件简介:投保人投保时隐瞒病情,投保四个月后申请理赔,保险公司以“被保险人投保前存在疾病病史,而投保人在投保时未如实告知,严重影响了承保决定”为由解除了保险合同,法院支持。

投保时未如实告知,两年内出险,两年后才去申请理赔,结果是一样的。

因为两年不可抗辩,这个两年,是指从合同生效到发生保险事故的时间,而不是到申请理赔的时间。

案例图片来源于网络,侵删

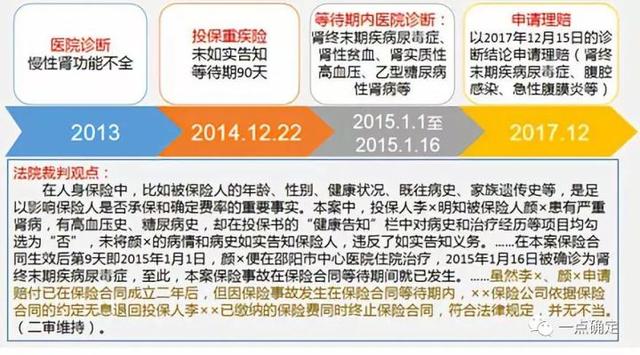

案例2:邵阳市中级人民法院(2019)湘05民终439号

案件简介:投保人投保时隐瞒病情,等待期内出险,直到两年后申请理赔,保险公司以被保险人投保前已患有严重疾病且在等待期内出险为由解除了保险合同。法院支持。

案例图片来源于网络,侵删

2、没有如实告知,超过两年之后是否会拒赔?

分情况

01赔的情况

未告知的内容,对承保或加费的影响不大,且和出险的情况无直接关系,合同成立超过两年的,保险公司有较大概率可以理赔。有的保险公司会直接理赔。

有的保险公司考虑到投保人违背诚信原则会先拒赔,投保人可以起诉,这种情况下法院一般会支持投保人。

02不赔的情况

(1)未如实告知的内容,对承保或加费影响较大

不管两年之后出现的疾病是否与未告知内容相关,保险公司大概率拒赔。

比如投保前被保险人已经患严重糖尿病,这种情况本来就是拒绝承保、投不上的。两年后患癌症,保险公司基本也会拒赔。

(2)非首次确诊(不属于“发生保险事故”)

拒赔,甚至解除合同。

被保险人在合同成立两年后申请理赔,如果不符合合同约定的理赔条件,保险公司当然可以依约拒赔,典型的比如带病投保。

多数重疾险一般仅对保险期限内经医院“首次确诊”的约定重疾承担赔偿责任,也就意味着既往症是不在责任范围内的,因此即便带病投保熬过两年再去申请理赔,保险公司拒赔也是符合合同约定的。

另外,若投保人严重违反如实告知义务,故意隐瞒足以影响保险公司承保决定的健康事项,即便合同成立已超过两年,保险公司解除合同的,部分法院基于最大诚信原则也会持支持态度。

案例3:锦州市中级人民法院(2019)辽07民终1217号|

案件简介:投保人带病投保,投保时已患合同约定的重疾但隐瞒,四年后申请理赔,保险公司以投保人未履行告知义务为由解除了保险合同,通融退还部分保费。法院支持。

案例图片来源于网络,侵删

该案结尾典型意义指出“保险合同是射幸合同,对将来是否发生保险事故具有不确定性。但在保险合同成立之前已发生投保事故,随后再投保,其具有主观恶意,系恶意骗保的不诚信行为,并违反保险合同法理,此时不应机械性地固守不可抗辩期间的限定,应赋予保险公司解除权。”

(3)投保时未如实告知,合同成立两年之后确诊相关疾病

大概率拒赔。

比如,未告知甲状腺结节投保,5年后患心肌梗塞,既无直接关系,结节本身常见除外责任,因此有获赔可能性。但若5年后患甲状腺癌,与甲状腺结节有较直接关系,则保险公司大概率不赔。

看了这么多案例,有的小伙伴对理赔不由得担忧起来。其实只要符合合同约定,保险公司均会依约赔偿。要知道,保险公司并不是通过拒赔来赚取利润的,保险公司拒赔,更多考虑的是保险的底层逻辑和对行业的导向。

另外,一款保险产品在其产品设计、费率确定环节,已经将理赔的概率考虑在内,理赔本就是保险业务的一项重要内容。再者,理赔对于保险公司来说也是一种服务,理赔服务好,便会吸引更多人投保,因此保险公司自身也都普遍重视理赔工作,通过理赔来提升品牌形象。

因此作为保险消费者的投保一方,依约履行投保和理赔环节中诸如对询问事项如实告知、出险后及时通知等合同义务即可,无需担心保险公司会恶意拒赔。

4、法律层面倾向于投保人,但不可心存侥幸

保险合同是最大诚信合同,顺利理赔的前提是如实告知。上面的案例虽然有很多是法院支持保险公司的,但那些案例证据链提示恶意骗保。

同时也有很多案例,投保人一方存在很明显的问题,但是法院也判赔了。比如以下案例:

案例4:(2014)川民初字第02957号

W先生2012年6月27日投保重疾险;2014年6月26日初步确诊直肠瘤,6月30日手术,10月申请理赔2014年11月收到拒赔通知书并解除保险合同,理由是投保前未做如实告知。W先生在投保前,已患有心绞痛、冠心病、高血压等疾病,未履行如实告知义务以致足以影响保险公司决定是否承保的事实。

法院认为:W先生已缴纳2年保费,保险公司已丧失单方解除合同的权利;保险公司辨称W先生带病投保,提交了病历复印件一份,但并未提供相应证据加以证明,并且W先生主张的病种与理赔的恶性肿瘤并非同一种疾病。

案例5:长春市朝阳区人民法院一审(案号:〔2018〕吉0104民初3813号)、长春市中级人民法院二审(案号:〔2018〕吉01民终5596号)

投保人于2016年4月14日投保,2018年5月3日被诊断为系统性红斑狼疮、局灶增生性伴膜性狼疮性肾炎。同年5月25日程某申请理赔。保险公司以投保人在投保前就已患有红斑狼疮疾病且未如实告知为由,做出了解除保险合同,退回已交保费的处理决定。法院认为:保险合同成立已超过两年,保险公司丧失了合同解除权。

上述两个案例就是典型的虽然未如实告知,但是由于《保险法》第16条两年不可抗辩条款的规定,获得了理赔的案例。

整体而言:

1、我国的保险法,包括保险纠纷的民事判决,倾向性还是非常明显的:倾向于投保人。比如,要证明投保人恶意未如实告知,要由保险公司取证。要证明投保人带病投保,保险公司也要搜寻到足够的证据才行。

看判决文书,有时会觉得保险公司挺冤的,对我们消费者来说,是好事,很多时候一些无心之失,或者在赔和不赔之间的灰色地带,我们还是有希望获赔的。这实际上也是体现了实质上的公平。

2、尽管法律层面有倾向性,但是不代表我们投保时可以抱着侥幸心理,在明知自己有问题的情况下,带病投保,不去尽到如实告知的责任。毕竟被判决拒赔,保险公司胜诉的案例也不少。

而且,我国的法律不是判例法,即便是一模一样的案情,上一个赢了,也不代表下一个也会赢。更何况,案件的细节,判决的地点,你请的律师,等等等等,都不一样,都会影响结果。每个案子,都要具体案情具体分析。一审和二审结果可能还不一样呢。谁也不敢保证你会赢。

3、诉讼流程耗时、耗力、耗钱。如果不顺利,一审二审终审一套流程下来,打个三五年都是常事。如果能在保险公司层面解决了最好,万不得已才去打官司。

5、「赔了夫人又折兵」的败诉案例,原本有更好的选择

出现保险纠纷,投保人去起诉,先不说诉讼成本,结果可能胜诉也可能败诉。

胜诉的:

但凡通过诉讼可以追回理赔款的案例,原本投保时,即便有体况,也可以通过保险经纪人尝试多家公司和产品投保、沟通保司核保老师预判核保结论、预核保(注意有的公司预核保会留下记录)来筛选核保结论好的产品。为了核保结果不互相影响,我们甚至会备好不同产品的申请资料后,在同一天提交所有产品的投保申请。

败诉的:

哪怕是确实无法投保任何产品的,也不至于在大病的打击下,还要处理繁琐的诉讼程序,有的还令多年的保费打了水漂。

当然,更重要的,还是趁着身体健康的时候投保最安心。

—END—

,