米印盒子电子发票管理系统处理过各种各样的电子发票,小编整理了一下,有下面这些,你们知不知道他们的本质区别?

深圳电子普通发票(区块链电子发票)

广东通用机打发票(电子)

浙江通用(电子)发票

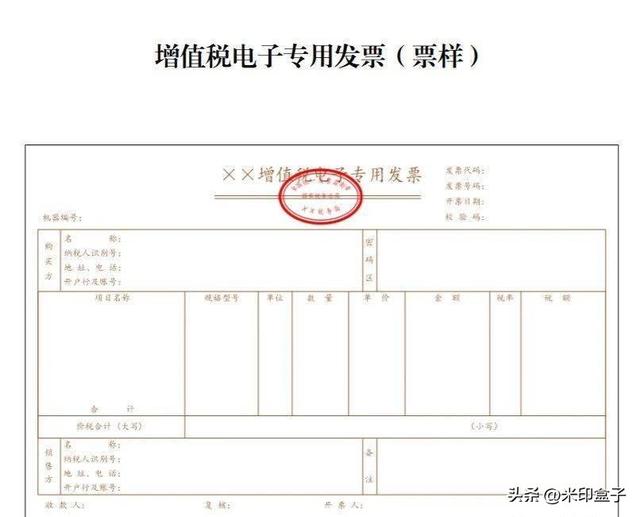

增值税电子专用发票

增值税电子普通发票

收费公路通行费增值税电子普通发票

全电发票

看到如此多的电子发票,你脑袋是不是懵懵的,其实不用懵。很多人觉得,搞这么多干嘛呢?感觉使用范围也是重复的,是不是多此一举?

其实也不是,这些不同类别的电子发票其实刚刚代表了我国增值税发票的改革过程。

从非税控的电子发票到税控基础上的全国统一的增值税电子发票公共服务平台开具的电子发票,最后到又脱离税控的全国电子服务平台开具的电子发票。

这种过程也让不同类别的电子发票存在本质上的区别。

我们国家目前发票改革发展的趋势有两个,第一电子化、第二系统化。

所谓电子化就是彻底和纸质介质告别,通过电子数据传递,而系统化这个系统就是我们的增值税发票管理新系统,这个系统是全国联网的。

而以此为标准,在发票分类上,我们现在也有一种很流行分类方式就是按照是否从增值税发票管理新系统开具把发票区分开来。

当然,还有现在正在起步的全电发票,这又是一套全新的全国电子发票平台,它脱离税控开具,更是未来的趋势。

所以说,不管你是深圳电子普通发票(区块链电子发票),还是广东通用机打发票(电子),还是浙江通用(电子)发票,这些在开具途径上通通都是非增值税发票管理新系统开具的。

深圳电子普通发票,实际上是深圳推行的区块链发票,区块链发票感觉很高大上,其实就发票种类划分,其依旧就是非增值税发票管理新系统开具的,也是普通发票的电子化而已。

而浙江通用电子发票也是一样,也是原纸质普通发票的电子化。

这些电子发票并未从实质上改变自己的身份,并未纳入增值税发票管理新系统,无非就是新壶装老酒。大家使用还是和取得纸质普通发票一样,只是呢现在这种发票不会再发生丢失的事情了,大部分企业都还未实现记账无纸化,所以,取得这类发票一样还是要打印出来当原始凭证。

其实未来各省估计都会陆续增加这类发票,因为毕竟这是发票工作发展的方向,是降低税收征管成本和遵从成本的发票管理新模式,是优化营商环境的新举措。

万变不离其宗,不管你是区块链还是机打电子,普通电子,各路花色只是表面,实质上和我们增值税电子普通发票、增值税电子专用发票、全电发票(增值税专用发票、普通发票)就不是一路的,其并未实现系统化,也就是还是未纳入增值税发票管理新系统、电子服务平台。

这种地位上的差距其实在各方面的管理操作都还是有差别。

1、真伪查询途径不一样

增值税电子普通发票、增值税电子专用发票、全电发票这些是全国通查,在全国增值税发票查验平台查询。

国家税务总局全国增值税发票查验平台,目前,只有通过增值税发票管理新系统、电子发票服务平台开具的发票,才能通过全国增值税发票查验平台查询。包括:

(1)增值税专用发票(含电子专票)

(2)增值税普通发票(含电子普通发票、卷式发票、通行费发票)

(3)机动车销售统一发票

(4)货物运输业增值税专用发票(已废止)

(5)二手车销售统一发票

(6)全电发票

而其他的非增值税发票查验平台,只有乖乖去自己所在省份的电子税务局查询。你可以理解这些电子发票的开具系统是各地独立的,信息也是各地独立的,信息是孤岛状态,不全国通查。

2、开具规范也有差异

虽然大家看到现在各省的通用电子发票样式都做的和增值税电子普通发票差不多。

但是说实话,从政策规范上,政策对新系统开具的发票还是更规范一些。

比如编码开票。

国家税务总局公告2017年第45号说的很清楚,自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

这里其实并未要求非新系统的其他发票以编码开具,虽然我们现在看到的其他电子发票也选了编码开了发票,但是确实没有政策上的强制规定。

又比如开具税号这个问题

国家税务总局公告2017年第16号规定,自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

这里也说得是增值税普通发票(包括卷式、电子),其实也未将非增值税发票新系统的发票纳入规范范围。

总之,新系统开具的发票管理要严格一些,非新系统开具的没那么严格,至少政策上没有特别规定需要编码开具、必须填写税号。当然实践中税务局要求从严管理就是另说了。

3、抵扣方面

增值税抵扣凭证,本身传统以来,发票作为抵扣凭证主要就只有专票(含机动车销售统一发票),如果是普通发票本身就不是抵扣凭证。

普通发票也仅仅有几种特殊情况可以做为抵扣凭证,而把电子发票作为抵扣凭证,包括

1、通行费增值税电子普通发票

2、购进旅客运输服务取得的增值税电子普通发票

3、全电发票下应用场景业务为旅客运输服务农产品收购、自产农产品销售的电子发票。

通行费电子普通发票,采用勾选确认方式选择并用于申报抵扣。

通行费电子发票申报时候和专票是一样的,均填写在附表2的第2和第35栏次。

购进旅客运输服务取得的增值税电子普通发票

以发票上注明的税额申报抵扣,直接填表,不需要勾选。

全电发票农产品收购和销售发票需要勾选抵扣。

那么,你取得的其他电子发票,自然也是不能抵扣的了,特别是非增值税管理新系统开的电子发票。

当然也有一种特殊情况,比如非新系统开具的客运发票也电子化了,比如坐长途汽车以前这种发票以后电子化了怎么抵扣?

这个按照目前政策,如果给你变成像通用电子普通发票的样式,就像文章开头的那张发票这种一样。

能不能抵扣,也是购进的旅客运输服务,这个问题也很简单。

我们稍微按政策理一下就明白了。

购进旅客服务可以抵扣,购进旅客服务取得的不是增值税电子普通发票,不能按参照增值税电子普通发票政策来。

那只能是购进旅客运输服务取得的其他客运发票,那么政策说了,取得这类发票需要注明旅客身份信息方能抵扣,很显然这张发票不具备条件,不得抵扣。

「链接」