听说有一种神奇的保险可以让我们“活着是台印钞机,死了变成一堆人民币”?

没错,它的名字叫“寿险”。

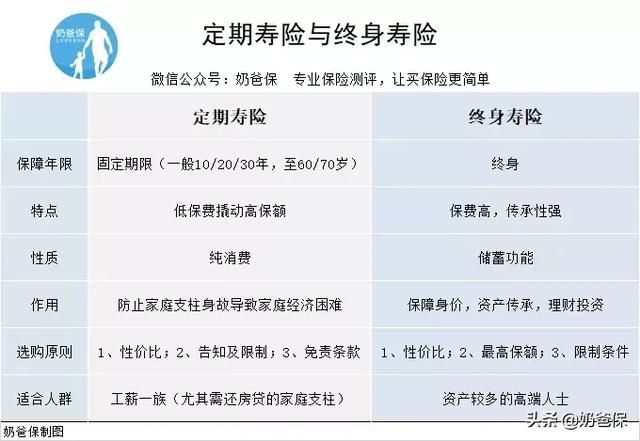

寿险分为定期寿险和终身寿险。

奶爸认为定期寿险是所有家庭支柱最重要的保险产品,没有之一。

前段时间,奶爸做过定期寿险测评。

最近,很多朋友咨询终身寿险的问题。到底终身寿险值不值得买,适合什么人群购买呢?

今天,我们来聊聊终身寿险。

01 定期寿险和终身寿险有何不同?

从上图我们看到定期寿险更能提现保险姓“保”的本质,保障功能强,小保费撬动高额保障。

对于工薪族来说,一千多元/年就能搞掂一百万保额的定期寿险,压力不会很大。

而终身寿险也有独特的优势:保障身价(伤亡补偿)、传承功能(保额子女继承)、储蓄投资(保额增加)、债务隔离(不会被强制抵债)。后面会针对具体产品给大家进行一个比较详细的介绍。

对于资产较多的土豪阶层来说,合理配置终身寿险还是很有必要的。

02终身寿险测评终身寿险可以分为定额终身寿险和增额终身寿险。

定额终身寿险:保额固定不变。

增额终身寿险:保额随着时间慢慢增加,一般按照固定的利率如3%。

其特点有:1、理财的性质比较强,带有资产保值功能,一般现金价值与总保费几乎齐平。

2、可通过减保的方式提现,如到一定年龄需给孩子买房、养老、投资等需要资金,可从中提取一部分,剩下的现金价值继续增值。

我们先来看测评表:

人寿乐鑫传福VS太平卓越逸生VS同方传世荣耀

这3款产品都是线下产品

1、乐鑫传福最大特色是保障金额随年龄增加,具备增额寿险的性质。

2、乐鑫传福保障范围广,包括身故和高度残疾,这点比较友善;

卓越逸生只有身故保障,不包含全残、高残保障,显得诚意不足。

3、同方传世荣耀最高缴费年限只有20年,可以附加长期护理险。附加之后,一旦出险,

每年赔付10%基础保额,最高赔10年。奶爸认为没有必要购买,如有这方面需要也可关注。

4、乐鑫传福保费高是另外两款产品的2倍左右。

太平洋传家宝VS太平卓越传世

这两款产品是带有理财性质的分红型终身寿险。

1、传家宝最长缴费年限20年,显得不太友好;

卓越传世最长缴费可选20年或至60岁。

2、要注意的是产品红利分配是不确定的,保险公司根据实际的经营情况来确定利率。(点击查看以前的文章:19款年金险测评:揭秘理财保险的真实收益;代理人绝不告诉你理财险的真相 )。

3、太平洋传家宝带有增额性质,其有效保险金额=累计红利保险金额 保额/已交保费乘以对应比例的较大者,其给付对应的比例为40周岁以下是160%;41-60周岁为140%;61周岁以上为120%。

4、太平卓越传世只有身故保障。

华夏传家宝B款VS华贵守护e家VS横琴优爱宝VS弘康弘利相传VS中荷安泰人生

这几款产品是线上产品,可通过线上的渠道投保

1、华贵守护e家,最高保额高,线下投保最高500万,最高投保年龄高,职业限制少,性价比高,各项条件都非常友善,是奶爸最喜欢的一款终身寿险产品。

2、横琴优爱宝缴费期限最长可交至100岁,但是选交至100岁保费一点不便宜。

3、弘康弘利相传最长缴费期20年,这点不是特别友善。

4、华夏传家宝B只有身故保障,保障范围不够全面。

对比结论:

如果想要一款性价比高、保额高的终身寿险:可以考虑华贵守护e家终身寿险,保障全,限制少,这是奶爸最喜欢的终身寿险。

如果预算充足希望选一款保障全的大公司产品:建议考虑中国人寿乐鑫传福,保障全(包括身故和高残)且保额随年龄增加,充分体现财产传承功能。

03奶爸总结

选购终身寿险一般从以下几点考虑:

1、性价比高。

2、最高保额高。

3、保障范围广、限制条件少。

很多退休或准退休朋友,经济条件不错,很希望给下一代留点财产,于是想到终身寿险。

关于50岁以上值不值得购买终身寿险的问题。奶爸建议在基础保障都做齐做足,且预算充足的前提下,再考虑终身寿险。

奶爸认为,工薪族家庭投保定期寿险就已经足够了,主要为了降低家庭支柱身故而带来的财务危机,而终身寿险更能满足高净值人群的需求,可以帮助我们提前做好财务规划。

,