凯悦股份有限公司2018年财产 清查的 “库存现金查点报告表”“往来款项清查报告表”及“实存账存对比表”如表9-7—表9-11所示。

根据清查结果进行账务处理:

①库存现金短缺100元。

a.查明原因前,会计部门根据“库存现金查点报告表” 作会计处理如下:

借:待处理财产损溢——待处理流动资产损溢 100

贷:库存现金 100

b.经查现金短缺属于出纳员责任,应由出纳员李红赔偿。会计部门根据批准作会计处理:

借:其他应收款——李红 100

贷:待处理财产损溢——待处理流动资产损溢 100

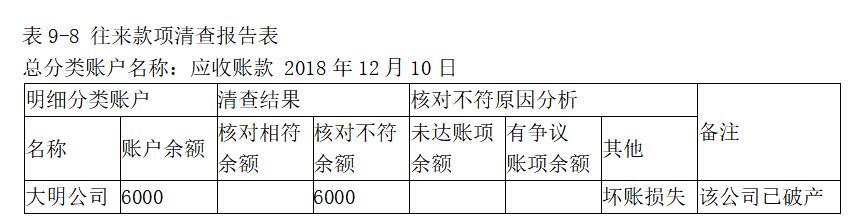

②确认坏账损失。应收大明公司的货款6 000元 ,因大明公司已破产无法收回。该企业采取备抵法核算。报经批准后,冲销已提取的坏账准备金:

借:坏账准备 6 000

贷:应收账款——大明公司 6 000

③确认债务收益。查明前欠三峰公司货款1 000元 ,因三峰公司解散,确实无法支付,经批准后作分录:

借:应付账款 1 000

贷:营业外收入 1 00

④盘盈A材料40千克。A材料单价30元,计1 200元 ,经查明属于计量器具误差造成的累计差额。上述情况已报请有关部门批准处理。

a.审批前,会计部门应根据“实存账存对比表” 做分录如下:

借:原材料——A材料 1 200

贷:待处理财产损溢——待处理流动资产损溢 1 200

b.经审批,会计部门根据批准处理意见,作分录如下:

借:待处理财产损溢一一待处理流动资产损溢 1 200

贷:管理费用 1 200

⑤材料盘亏。库存B材料盘亏50千克,单价40元,计2 000元 ,经查明,为管理不善被盗,情况已经报请有关部门批准处理。

a.审批前,会计部门根据“实存账存对比表” 作分录:

借:待处理财产损溢——待处理流动资产损溢 2 340

贷:原材料——B材料 2 000

应交税费一一应交增值税(进项税额转出) 340

b.经审批,被盗损失由责任人赔偿,根据处理意见,作分录:

借:其他应收款 2 340

贷:待处理财产损溢——待处理流动资产损溢 2 340

⑥盘盈账外检测仪一台,经确认的重置完全价值为25 000元 ,按其新旧程度确认的折旧为8 000元 ,经查明,属于漏入账固定资产。

会计部门根据“实存账存对比表” 资料,作分录:

借:固定资产 17 000

贷:以前年度损益调整 17 000

⑦盘亏电子设备一台,其原值为35 000元 ,已提折旧为15 000元。经查明属于毁损设备未进行处理。已将上述情况报请有关部门批准处理。

a.审批前,会计部门应根据“实存账存对比表” 作分录:

借:待处理财产损溢一一待处理非流动资产损溢 20 000

累计折旧 15 000

贷:固定资产 35 000

b.审批后,会计部门根据批复处理意见,作如下分录:

借:营业外支出 20 000

贷 : 待处理财产损溢——待处理非流动资产损溢 20 000

,