有人说,我们的养老保险制度个人账户的每年利率很高,能达到6%~8%以上。也有的人说,个人账户利率每年只有2%~3%的利率。究竟谁对呢?

实际上,我们国的养老保险制度从建立开始是经历了四个阶段的。

第一阶段,1991年我国全面推动国有企业养老保险制度改革,主要是以地级行政区建立的统筹养老金制度,以减少系统性风险。养老保险制度改革,同时允许私营企业、外资企业职工和个体工商户参加基本养老保险,符合条件领取养老金。

第一阶段的养老待遇计算模式还是没有改变的,都是跟退休前本人工资的一定比例挂钩。

现在很多人可能不理解,实际上在当时全国实施统一的工资表制度,类似于机关事业单位职工的基本工资表。养老金根据工龄领取基本工资的一定比例。

这个时候,根本没有养老保险个人账户。

第二阶段,国家建立统筹账户和个人账户养老金制度。1992~1997年国家陆续推动各个地方实施统筹账户和个人账户相结合的养老模式。

由于国家要求养老保险基金的投资方式限制很多,相应的投资收益率也很低。

最初个人账户的记账利率,只有一年期银行存款的定期利率。一般只有2%~3%,低的时候只有1.5%。

这时候改革了养老保险待遇的计算模式,主要包括基础养老金和个人账户养老金两部分构成,基础养老金是统一领取20%的社会平均工资,个人账户的记入比例是个人缴费基数的11%,个人缴费比例只有个人缴费基数的3%~4%。部分老人还有过渡性养老金。

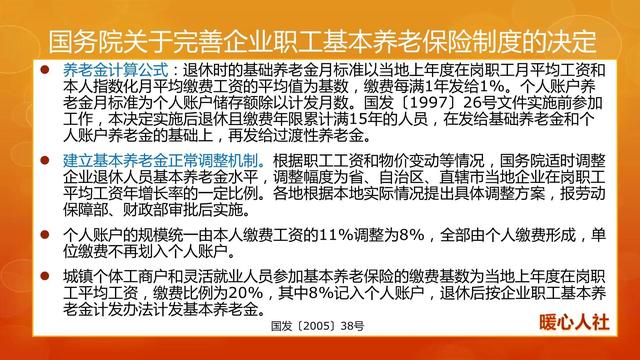

第三阶段,2005年至2015年国务院颁布了《关于完善企业职工基本养老保险制度的决定》,明确对于养老保险结余实施更加灵活的投资,对于个人账户记账利率明确要求不低于同期银行存款的利率。以后几年养老保险个人账户的记账利率一直维持在4%~5%上下。不过,相应的记账利率是由各个省市公布的。

第四阶段,2016年以后。实际上国家在2014年10月推动了机关事业单位养老保险制度改革。国家对于十三五期间的规划就是实现养老保险的省级统筹,这项目标已经于2020年实现。

2016年,国家明确要求养老保险个人账户记账利率由人社部和财政部统一公布并实施,这也是为了推动基本养老保险全国统筹做准备。2016年养老保险个人账户记账利率是8.31%,2017年达到了7.12%,2018年是8.29%,2019年是7.61%,2020年和2021年也都在6%以上。这样的记账利率已经是远远超过银行存款利率了,而且这是复利计算,比起社会平均工资的增长率也不呈多让。

从这一角度出发,由于企业职工参加养老保险是职工本人缴纳的部分全部进入个人账户,所以对于职工本人来说可比存钱划算的多了。毕竟养老保险个人的账户的余额,未来领取不完可以继承。

但是,对于灵活就业人员要个人负担划入统筹账户的部分,具体划不划算还是要另行比较了。说实话,这一部分进入统筹账户的钱会形成基础养老金、丧葬补助费、抚恤金等基础养老保险待遇,虽然很划算,但是并不保本。灵活就业人员是否选择高基数缴费,一定要跟自己的负担能力做综合考虑的,不建议过高选择缴费基数。

,