巴西百度CEO闫迪,互联网圈里都亲切地叫他“巴西老闫”,是了出名的老巴西。

他在巴西16年,其中12年供职于华为,如今,已是带领巴西百度深耕本地市场的第5个年头。同时,他也是巴西O2O联盟主席,巴西人工智能联盟主席和中巴网促会主席。

图 | 闫迪

2017年5月30日,在巴西第一经济重镇圣保罗盛大主办中巴互联网之间的首次、也是最大规模和最高规格的双边交流大会 —— “2017中巴互联网大会 - CHINNOVATION 2017: BRASIL”后,更多巴西的一手数据、创业公司消息等传到中国国内,中国出海公司对这个市场的兴趣,更加浓厚了。

今天,白鲸出海特别邀请闫迪,系统分享进军巴西必不可少的一堂课:支付。

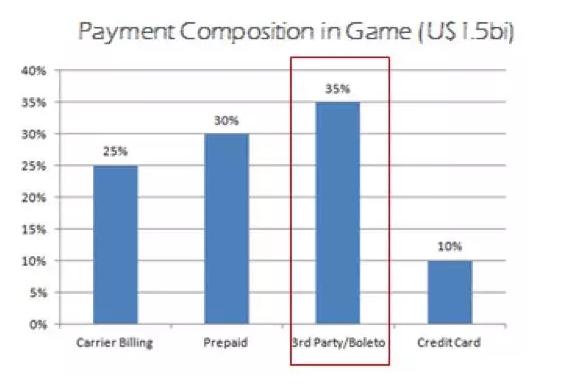

b) 游戏支付:巴西游戏市场份额15亿美金(约高出印度3倍),其中35%是第三方/Boleto支付,30%是预付费,25%是运营商计费(Carrier Billing),10%是信用卡支付;

c) 电商支付:巴西电商市场2017年预期产值150亿美金(约高出印尼2倍),其中56%是信用卡支付,33%是第三方/Boleto支付,11%是银行转账/货到付款

d) 运营商计费:人均ticket $1.9,季度ARPU(人均产出)$17,其中,移动端支付占72%,PC占26%,平板2%。巴西4大运营商市占如下:

i. Vivo:30%

ii. TIM:27%

iii. Claro:26%

iv. Oi:17%

理解巴西支付流程

a) 持卡人向销售商(线上或线下)购买产品或服务后,相关信息会通过二级收单机构(支付网关提供交易技术接口)提交至收单机构;

b) 收单机构将申请提交至银行卡组织,由银行卡组织同发卡行确认后对销售商进行支付最终清算后,发卡行从持卡人账户划拨支付;

c) 各方分成:假设产品或者服务价值100元,销售商最终将得到94.75元,二级收单机构 支付网关收取3.23元,收单机构 银行卡组织 发卡行共同对其余的2.02元进行分成。

巴西支付主流业者

a) 收单机构:相当于中国银联商务。四家巴西本土的企业占据了巴西收单市场97%的份额。

绝对的老大叫做Cielo,占有51%的市场,交易金额达1860亿美元。它的东家是巴西银行和布拉德思科银行(为巴西三大银行之二),去年公司净利润达12.7亿美元。

排名第二的是Rede,占有34%的市场,交易金额为1250亿美元。它的东家是巴西最大的私人银行,伊塔乌银行(巴西三大银行中的另外一家)。

排名第三的是桑坦德银行旗下的GetNet,市场占有率为10%左右,交易金额350亿美元。

Stone由Banco PAN银行和Arpex Capital资产公司共同创建,2016年时收购了但是市场排名第四的Elavon,从而成为巴西收单市场的重要一员,市场占有率为2%,交易金额为65亿美元。

b) 二级收单机构:这是在客户、店主和收单机构之间的一个支付中介,可以授权商家通过银行卡或其他方式接收付款,但由于没有结算许可,因此仍需要通过收单机构与银行卡网络进行结算。二级收单机构以其手续简便、服务多样而深受小型店主的喜爱。巴西前三大的二级收单机构覆盖了近91%的网店。

Paypal是这个领域当之无愧的老大,在巴西的用户超过300万,服务的店铺超过3万家,巴西58%的顶级卖家均使用这一平台。

PagSeguro是巴西本土企业,拥有巴西25%的顶级卖家,全国使用该平台的买家数量4000万左右,提供超过30中的支付方式。

MercadoPago最初是由拉美最大的Open Marketplace平台MercadoLivre开发的支付平台,2010后成为一个开放的二级收单平台,在巴西排名第三,每年实现交易1.38亿次,市场份额为8%。

巴西本土的另外一家二级收单机构是Ebanx,它主要为国际网站提供巴西本地的支付方式,目前在巴西拥有超过1000万客户,主要的客户包括速卖通、Riot Games,Airbnb, Spotify, Playstation和Facebook等。

另外还有两家成长较快的企业分别是Moip和PayU 。

c) 支付网关:巴西的支付网关表现出明显的整合迹象,近年来,小型玩家纷纷被本地收单机构收购,排名前两位的企业拥有超过85%的市场份额。

Braspag 于2011年被Cielo收购,占有巴西支付网关市场超过50%的份额。

MundiPagg公司成立三年便已拥有巴西电子商务网关市场近40%的份额。

MaxiPago是拉丁美洲早期支付门户之一,成立于2001年,2014年时出售给Rede,是一家在拉丁美洲拥有最高交易能力的巴西企业,市场排名前五。

Adyen在巴西的业务启动于2011年,是巴西市场最大的国外网关企业,拥有客户3000万。

d) 银行卡组织:

万事达是巴西最大的银行卡组织,拥有43%的市场份额。其中,信用卡为46%,借记卡为40%。

维萨在巴西排名第二,市场份额为42%。其中,信用卡为43%,借记卡为42%。排名第三的是巴西本土品牌Elo,市场占有率为10%左右。其中,信用卡2%,借记卡16%。

e) 发卡行:巴西四大主要银行是巴西最主要的发卡机构。其中包括排名第一和第二的私人银行: ITAU银行和BRADESCO银行,以及排名第一和第二的国有银行:Banco do Brasil,Caixa 。值得一提的是,一家叫做NuBank的巴西领先数字金融公司,是一家低利率、无年费、100%移动支付的全新信用卡运营商。目前已实现交易7500万笔。

巴西支付市场的主要瓶颈

a) 市场过于垄断:85%的收单市场在2大业者手中、95%的银行卡为3大卡所占、5大银行垄断巴西金融。相关企业无意进行创新改变现状,银行业也因此成为巴西消费者投诉最高的行业。NuBank的出现和迅速成长,恰恰证明了打破传统银行服务模式的需要。

b) 交易成本高:客户支付与清算之间的间隔可超过30天,而在阿根廷仅需7天,美国2天。商家需要向相关中间链支付高达2.5-4%的服务费用,远远超出发达国家水平,美国是0.5-2.0%。而且包括反欺诈在内的基本服务仍需商家进行额外支出,进一步拉高成本。

c) 安全性需求强烈:每年巴西金融交易欺诈所造成的损失高达6亿美元,其中超过20%的欺诈是通过伪造“银行付款通知/Boleto”的方式进行。巴西的银行卡欺诈数量世界排名第二,每年发生企图欺诈的行为高达200万次。在这种情况下,巴西出现了一家独大(市占超80%)的反欺诈解决方案领导企业——ClearSale,自2001年成立以来,年营收超2500万美元。

巴西支付市场的机遇

a) 现金交易萎缩带来的机会:巴西仍有51%的雇员的工资以现金形式领取,而且在低收入阶层中,八成的交易使用现金完成的。这种巨大线下交易储备为线上交易的成长创造了潜力。

b) 移动支付增长带来的机会:在2017-2021年期间,巴西移动支付市场预计将每年增长29%,到2021年时,交易金额将达到812.7亿美元。2016年,巴西移动支付同比增长42%,交易额为214.9亿美元。

c) 移动增长带来的机会:过去五年中,巴西网民数量增长4200万,网民总数为1.16亿,超过总人口的60%。巴西手机用户中59%拥有移动互联网套餐,这一比例在2020年时将提高至66%。2015年,巴西每千人智能手机销售量为310部,在这个拉美地区居领先地位。

,