,我来为大家科普一下关于建筑业如何税务筹划?以下内容希望对你有帮助!

建筑业如何税务筹划

推荐学习——建筑一般纳税人12月水利建设基金申报

相关课程:

建筑施工企业合理避税及纳税筹划技巧之(1)

建筑施工企业合理避税及纳税筹划技巧之(2)

建筑一般纳税人12月企业所得税纳税申报

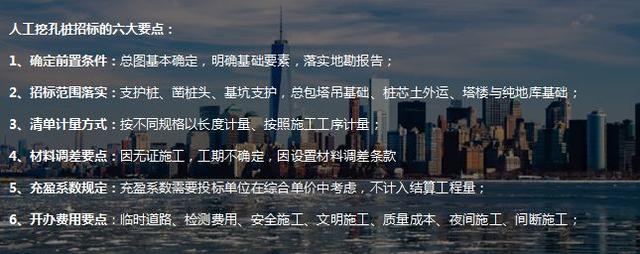

建筑施工会计需要注意什么?

简单的建筑业会计财务处理如何做?

增值税抵扣的关键要件:四流(三流)合一

(一)四流合一的具体内涵

“四流合一” 是指:合同流、物流(或劳务流)、资金流和票流的相互统一。具体而言, “四流合一”是指合同中的销售方、发货单或运输单中的发货人、收款凭证上的收款人、和增值税发票上的开票人是同一个单位。

实践中,物流或劳务流中隐含合同流,即有物流(或劳务流)就有合同流,但有合同流未必有物流(或劳务流),因为,存在假合同的情况下,就没有物流(或劳务流)。因此,“四流合一”实质上是物流(或劳务流)、资金流和票流的相互统一即“三流合一”。

(二)抵扣增值税进项税额的涉税政策分析

1、国家税务总局公告2014年第39号的分析

根据规定,对外开具增值税专用发票同时符合以下情形的,不属于对外虚开增值税专用发票。

(1)纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务;

(2)纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据;

(3)纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。

基于以上税收政策规定,第一条的内涵是,物流(劳务流);第二条的内涵是,资金流;第三条的内涵是,票流。综合起来,如果一项销售行为或劳务行为同时满足“合同流、劳务流(物流)、资金流和票流”等“四流一致”的采购行为(劳务行为),不属于对外虚开增值税专用发票的行为。

2、国税发【1995】192号)第一条第(三)项的分析

第一条第(三)项规定:“纳税人购进货物或应税劳务,支付运输费用,所支付款项的对象,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。”

该文件特别强调“所支付款项的对象,必须与开具抵扣凭证的销货单位、提供劳务的单位一致”,其含义是;至于谁支付款项并不重要,没有特别强调支付款项的单位,必须一定是采购方或劳务接受方。只要收款方与开具增值税专用发票的单位是同一个单位,则获取增值税专用发票的单位就可以申报抵扣增值税进项税额,否则就不可以申报抵扣增值税进项税额。

基于此分析,要抵扣增值税进项税额,必须满足以下条件:合同中记载的销售方(劳务提供方)——合同流、发货单或提货单上记载的发货人——物流、增值税专用发票上的记载开票单位——票流、与实际收款单位——资金流,等四流统一,才能抵扣增值税进项税额。

(三) 物流与合同流、资金流、票流不一致的法理和涉税风险分析

物流与合同流、资金流、票流等“四流合一”是增值税一般纳税人抵扣增值税进项税额,规避虚开增值税专用发票的重要法律要件。其中如果出现“物流与合同流、资金流、票流”不一致的情况 ,说明只有合同流、资金流、票流的统一,虽然有资金流和票流的票款一致,但是由于缺乏物流的支持和佐证作用,表面上的合同流很容易涉嫌是假合同或阴阳合同。根据规定,没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票,属于“虚开增值税专用发票”。

其实,在现代物流业发展迅速的今天,出现物流与合同流、资金流、票流不一致的情况是很普遍的现象。也就是说,当出现物流与合同流、资金流、票流不一致的情况不一定是没有真实交易的行为,不一定是虚开发票的行为。作为税收征管的税务主管部门,不能只看到物流与合同流、资金流、票流不一致的现象,就认定为纳税人是虚开增值税专用发票的行为,而应根据交易的实际情况,准确判断是否是虚开增值税专用发票的行为。

因此,在采购实践中,如果出现了“物流与合同流、资金流、票流”不一致的情况,将面临一定的税务风险:很可能被判断为没有真实交易行为,涉嫌虚开增值税发票。不仅在法律上涉嫌虚开增值税专用发票罪,而且在税法上不能抵扣增值税进项税额。

(四 )物流与合同流、资金流、票流不一致抵扣增值税的合同签订技巧

为了规避物流与合同流、资金流、票流不一致,从而不能抵扣增值税进项税额的税务风险,应该通过以下合同签订技巧来解决和规避税收风险。

第一,在采购合同中必须有发货人条款。该条款要特别注明发往采购方(销售方的客户)货物的发货人是销售方(卖方)的长期合作的货源供应商。

第二,在采购合同中必须特别强调发货方不是采购合同中货物销售方的主要依据,例如采购合同中货物销售方与真正的发货方之间的长期采购合作框架协议书。

,