非洲猪瘟不但让我们吃上了有史以来最贵的猪肉,同时,猪飞起来了也把鸡带飞起来了,去年肉鸡出奇的好行情,诱使上游的祖代、父母代,到商品代肉鸡(白羽肉鸡、817肉鸡、黄羽肉鸡)产能显著增加,未曾想,碰到新冠疫情造成运输不畅、终端消费一落千丈,肉鸡行情从年后的跌入谷底,经历了小段时间上涨,又再次陷入了低迷,有的养殖户说,如果现在卖鸡亏钱,就已经连续亏了3批了,这鸡还怎么养?

4月14日-5月24日主流地区白羽肉鸡毛鸡均价走势图

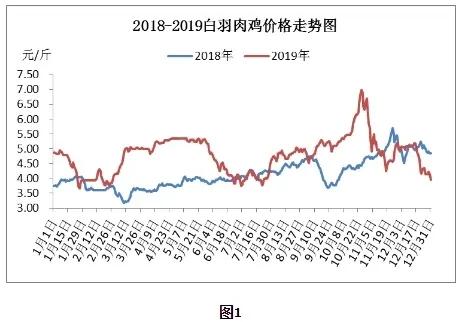

首先,我们要认清一个前提,目前肉鸡产能是过剩的。要不是非洲猪瘟利好全年毛鸡价格在3-4元/斤是正常价格,而不会出现5-7元/斤的价格。

2018-2019年毛鸡均价走势图

在肉鸡产能过剩的情况下,就像大家(大中小养殖场)在一条船上,让谁下船合适?新来的养殖户?还是半个外行(饲料、兽药板块)进来的?还是按规模大小来判断谁能养谁不能养?在市场经济下,这些好像都不是很合适,同时,很少说有主动下船的,怎么办,只能在市场中相互竞争,被挤下船这个规则来办。

肉鸡产能过剩 ,在消费没有显著增加的情况下,供大于求,就会造成毛鸡价格低,毛鸡价格长时间低迷,就会造成大部分养殖端亏本,亏本的时间长,就会因为亏钱的窟窿大,那么资金周转慢,养殖管理水平差、可能首先被淘汰出局。

在现有的按情况下,我们中小型,目前多是这三种合作方式,在不同情况下,有不同的优势。

第一种,是屠宰厂或龙头的大合同(白羽肉鸡养殖,有只赚不赔的吗?)。这种在地区差异很大,有的地区,因为一条龙企业(新希望六和、禾丰、正大、泰森等)在周围布局的产业多,可能大合同多些(像山东的烟台、威海地区),而有些地区完全没有,就算有合同在,但是养大合同门槛高,需要押金、同时需要与屠宰厂签订长期合同,在目前这种产能过剩的情况下,这种大合同的优势能抵抗肉鸡行情变动的风险,大部分都赔,或者不赚钱,养这种大合同,养的好,每只鸡还有2元的利润,过得还行。

第二种就是保底风险共担合同。假如风险共担价格是3元,超过这个价格,所得的利润,养殖个体与屠宰厂平分,低于这个价格,屠宰厂与养殖户共同承担亏损的资金。目前,这种风险共担合同,多是屠宰厂(只做屠宰的公司多些)与养殖户签订的,或者当地龙头参与。这种方式体现在利润共享,风险共担上,总体对于屠宰厂和养殖场相对都公平,在大合同地区不多或者没有大合同的情况下,也是一种不错的选择;当然还有只有保底合同,没有风险共担,那么行情差,不是养殖户亏本,就是,放合同的亏本,肉鸡价格行情持续低迷,估计都难持续下去。

第三种,就是养市场鸡。目前市场上,起码有超过50%的白羽肉鸡养殖场都是养的社会鸡。在前些年,总体肉鸡产能减少的情况下,加上环保拆迁,白羽肉鸡产能供应略有供应不足的情况下,养社会鸡,只要养好了,一只鸡3-5元的利润还是有的,好的时候的一只鸡赶上8-10元利润也有,感觉日子过得还行。不过随着最近网养改笼养的数量增多,同时,新建肉鸡规模厂增多,肉鸡产能过剩情况下,养社会鸡,无疑在走钢丝绳,如果批批鸡都养,可能一年下来,赚到加上赔的平均收益就很少,有的养的不好的,可能还赔钱白辛苦,没办法,肉鸡产能过剩,除非被消费掉,不然只能通过市场行情来淘汰多余的产能,这种淘汰体现在,在一段时间内养鸡易赔难赚或者单只鸡的利润很薄,养不好总体还是赔钱,赔多了,没钱或者没能力周转钱继续养,那么只能不养了。

由于各地情况不一样,所以像行情低迷的时候,大家都想养大合同,但是,放合同的企业或龙头又不傻,这时候是要么不放,要么挑选优质养殖户,签订长期合同,不会那么容易在你赔钱的时候出来替你买单。

那么剩下的只有风险共担合同可供选择,但是目前养殖端,感觉保价太低,没什么意思养,但是话说多了,定的太高,行情太低迷,放合同的就要亏本的多,如果保底合同定的非常低,那么又没有吸引力,只能找个相对均衡的价格来合作,短期看,在没有选择的情况下,还算可以的,就看合同怎么订的。

肉鸡行情已经到了这一步,在肉鸡产能过剩的风浪子中,除了抱大腿之外,其次就是相互抱紧取暖,要不就是一年少养,有选择的养4批。回避这种风浪,其他的没有太好的办法。

这里只是笔者简单的看法,写的仓促,由于时间有限,今天就写到这里,欢迎养殖朋友评论。

,